【iDeCoとは?】個人型の確定拠出年金(iDeCo)の超基本

この記事のもくじ

- 1 年金制度の全体像とiDeCo(イデコ)

- 2 確定拠出年金(DC、401k、iDeCo)とは?

- 3 個人型の確定拠出年金<iDeCo(イデコ)>とは?わかりやすく

- 4 個人型確定拠出年金(iDeCo)のメリット、デメリット

- 5 個人型確定拠出年金<iDeCo(イデコ)>の運営管理機関にかかる手数料の比較

- 6 個人型の確定拠出年金(iDeCo・イデコ)2017年以降の上限額・限度額

- 7 確定拠出年金の個人型(iDeCo(イデコ))の申込方法

- 8 個人型確定拠出年金<iDeCo(イデコ)>脱退したり、中途でやめられる?

- 9 個人型確定拠出年金<iDeCo(イデコ)>よくある勘違い

- 10 iDeCo(イデコ)おすすめの商品選びのポイント

- 11 つみたてNISAとiDeCo(イデコ)の比較

- 12 2022年以降のiDeCoの改正

- 13 まとめ

- 14 関連記事

年金制度の全体像とiDeCo(イデコ)

確定拠出年金の個人型(愛称:iDeCo(イデコ))の話をする前に、確定拠出年金そのものについて最初に基礎知識を押さえておきましょう。ここがよく分からないと、年金の話は一切分かりません。

公的年金と私的年金

日本の年金制度は「公的年金」と「私的年金」の2つに分けることができます。公的年金:国が運営・管理する年金制度で加入は義務となります。

日本に住んでいる20歳以上60歳未満のすべての人が加入する国民年金(基礎年金)、会社員などが加入する厚生年金などで構成されています。

私的年金:国以外の組織が管理・運営する年金制度です。具体的には、国民年金基金、厚生年金基金、確定給付年金(DB)、「確定拠出年金(DC)」があります。

これらは、公的年金の上乗せの位置づけになります。この記事のテーマである「個人型の確定拠出年金(iDeCo)」は公的年金の上乗せになる私的年金になります。

なお、民間の生命保険会社で加入する、個人年金保険や変額年金保険なども別の上乗せ制度になります。

属性による加入できる年金制度の違い

公的年金・私的年金ともに生活スタイルによって、加入する年金や保険料が変わります。

具体的には次のように分類されます。

- 第1号被保険者(自営業、フリーランス、学生など)

- 第2号被保険者(会社員、公務員)

- 第3号被保険者(専業主婦(夫婦)など)

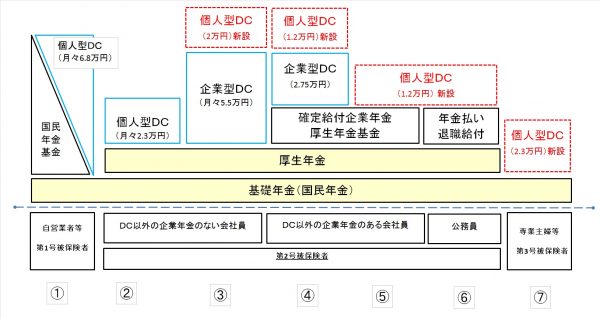

年金制度の全体像

上記の属性を確認した上で、年金制度の全体像は次のようになります。青い枠のところが改正前の確定拠出年金(個人型・企業型)に加入できるところです。

赤い枠が2017年1月以降拡充されたところになります。

はっきり言って分かりにくいですよね。どこで年金の説明を受けても、どんな資料をみてもたいてい上記の図がでてきます。

この図を理解するポイントは全部を見ないことです。自分に関係ないところは理解する必要はありません。

例えば、専業主婦なら、一番右の第3号被保険者(下の番号7)のところを縦にみてどんな年金があるかだけみてください。

下に番号がつけてありますが、自分が該当する番号から縦にだけみて、該当する年金を確認してください。この図についてはそれで充分です。

確定拠出年金(DC、401k、iDeCo)とは?

確定拠出年金(DC、401k、iDeCo)とは?

確定拠出年金は、支払った(拠出といいます)掛金が各加入者ごとに明確に区分されています。

加入者自身が年金の運用指示を行い、最終的に運用収益と掛金の合計額をもとに年金額が決まる制度です。つまり将来受け取る年金額は、各個々人で異なるわけです。

「Defined Contribution Plan」といい、略称DCとも言われます。確定拠出年金には企業型と個人型の2つがあるため、それぞれ企業型DC、個人型DC(iDeCo・イデコ)などとも呼ばれます。

もともと確定拠出年金はアメリカの制度をベースに作られており、その条項(401K)で呼ばれることもあります。401k、あるいは日本版401kなどとも言われます。

なおiDeCo(イデコ)というのは個人型DCの愛称です。2017年1月に個人型DCの対象者が拡充されることに伴いつけられました。

色々な呼び名があって分かりにくいかもしれませんが、広い意味では「確定拠出年金」のことを言っています。

- iDeCo(イデコ)

- 個人型確定拠出年金

- 個人型DC

- 個人型401k

これらはすべてiDeCoのことを言っていると考えてください。イデコと個人型という言葉が頭に入っていれば問題ありません。

加入状況

確定拠出年金の加入者は次のような状況です(出典:厚生労働省)。

○企業型年金の規約数等(令和2年2月29日現在)

・企業型年金承認規約数 6,381件

・企業型年金加入者数 約7,237千人

・実施事業主数35,513社

○個人型年金の加入者等(平成29年11月30日現在)

・第1号加入者 1,304,092人

・第2号加入者 585,815人(うち共済組合員332,874人)

・第3号加入者51,333人

計1,530,114人 出所:厚生労働省

企業型DCと個人型DCの加入者数を比べると、個人型DCの加入者は増えてはいるもののまだ少ないのが現状です。

2017年1月の改正で第1号~第3号被保険者まで全般的に加入者が増加傾向です。

個人型の確定拠出年金<iDeCo(イデコ)>とは?わかりやすく

個人型DC(iDeCo)とは?

個人型DC(iDeCo)とは?の詳細について確認しておきましょう。

- 実施主体 国民年金基金連合会

- 加 入 者 自営業者、フリーランス、学生など(国民年金第1号被保険者)、企業型年金加入者、厚生年金基金等の加入員等の対象となっていない企業の従業員・公務員(国民年金第2号被保険者)、専業主婦など(第3号被保険者)

- 掛金支払 加入者個人

- 掛金上限 自営業者等 68,000円/月(国民年金基金と上限枠を共有) 個人型DCに加入できる会社員等 23,000円/月

確定拠出年金とは?のところで説明したように、将来の自分のためにだけ、自分で金融機関や運用方法を選択して資産を殖やす年金制度です。

iDeCoは、属性(自営業、公務員、専業主婦、一部会社員など)によって加入できる金額等が違います。

iDeCoに会社員が加入するときは会社許可が必要?

会社員でもiDeCo(イデコ)に加入することができます(あるいはできるケースがあります)。会社の雰囲気などによっては、会社の許可が必要なのか気になる人もいるでしょう。

実は会社の許可とは違うことが必要ですが、iDeCo(イデコ)に会社員が加入するケースは2つあります。会社の許可の話と併せてみてみましょう。

■勤務先の会社に企業型の確定拠出年金がない

上記の年金全体像の図の②と⑤の会社員で、勤務先の会社に企業型の確定拠出年金がないケースです。

この場合はiDeCo(イデコ)加入に会社の許可は必要ありません。自分で契約する金融機関を探して自分で契約します。但し会社の許可は必要ありませんが、会社の押印が必要です。

給与天引きを希望するか、企業型の確定拠出年金の制度がないのは間違いないかなど、確認して登録するためです。会社の許可はいりませんが、会社に内緒にはできません。

■勤務先の会社に企業型の確定拠出年金がある

年金全体像の図の③と④です。この場合は企業型の掛金上限を使い切れていないときに、マッチング拠出やiDeCo(イデコ)のいずれかを選択して上乗せできるというものです。

この2つの制度のいずれかを導入するかあるいは導入しないかは会社が決めますので、そもそも会社の許可が必要かというのとは別の問題になります。

会社が導入した場合、マッチング拠出やiDeCoは加入者の任意加入となります。

個人型DC の愛称(iDeCo)

iDeCo(イデコ)というのは、個人型の確定拠出年金の愛称のことです(2016年9月16日に決定)。英語表記である「 individual-type Defined Contribution pension plan」の略です。

愛称が普及するかはともかく、聞くことは増えてくると思うので覚えておきましょう。ちなみに企業型DCには愛称はありません。

運用商品

大きくは次の2つで構成された商品で運用します。

- 元本確保型:預貯金や保険商品

- 元本変動型:投資信託(国内外の株式型、国内外の債権型、REIT型、これらが入ったバランス型など)

複数の商品を選らんで運用してもいいですし、一つだけで運用しても構いません。但し運営管理機関(金融機関)によって、提供されている商品はまったく違います。

(iDeCo・イデコ)は、契約先を自分で選ぶので、どの運営管理機関(金融機関)で契約するかはとても重要なことです。

個人型確定拠出年金(iDeCo)のメリット、デメリット

iDeCo(イデコ)のメリット

3重に税制優遇がある

個人型確定拠出年金は、掛金の支払いから運用中、年金受取時に次の3つの税制優遇があります。

- 掛金全額が所得控除(小規模企業共済掛金控除)

- 運用中に設けた収益や利息、分配金などは非課税

- 受取時に退職所得控除、または公的年金等控除の対象

民間の生命保険会社の年金保険などでも生命保険料控除がありますが、控除額に制限があります。

個人型DCでは全額が所得控除、運用期間中の運用益も非課税で儲かった分はさらに次の投資に回せるため、効率的に運用することができます。

受取時に課税が関係しますが、課税を押さえる制度も用意されています。

運用する商品に、一般に購入するより手数料が割安なものがある

個人型確定拠出年金は、ある程度のリターンを考えるなら投資信託で運用する方法が中心になります。

投資信託は個人型DCの外でも購入できますが、DC専用の商品には投資信託でかかるコストが一般のものより割安なものがあります。

- 購入手数料(購入時)

- 運用管理費用(信託報酬)(保有中)

- 信託財産留保額(換金時)

この中で特に比較が必要なのが、運用管理手数料(信託報酬)です。商品を保有して運用している間ずっとかかるコストです。

個人型DCでの選択基準として1%を超えているものは、選択肢には入れないでいいでしょう。

安いものは0.25%以下のものもあります。個人型確定拠出年金では、購入手数料がゼロのものは比較的あります。

信託財産留保額はすべてではありませんが、必要な投資信託もあります。運用管理費用だけみずに、信託財産留保額などのコストも確認しておきましょう。

転職などの場合でも、年金資産を持ち運ぶことができる

個人型DCでは、自分専用の口座に年金資産を貯めて運用していきます。

自営業者が就職することにした、個人型DCに加入した人が転職することにした、起業したなどの場合、年金に関わる属性が変わります。

その際、次の仕事の属性によって、個人型DCとの関わりや掛金の支払い、上限額も変わります。個人型DCの場合には、自分の年金資産を移し替えることができるのが大きな強みです。

また年金資産は個別の加入者ごとに保護されていますので、それもメリットと言えるでしょう。

iDeCoのデメリット

受け取る年金額が運用実績によるため未確定

確定拠出年金は、自分で運用の委託先を決め、運用する商品を決め、運用結果を自分で受け入れる年金制度です。

それ故、将来自分がもらえる年金が確定していません。投資経験のない人には抵抗感があるところでしょう。

確定拠出年金は、日々株式の売買を繰り返すような運用ではありません。基本は毎月コツコツ積立をする分散投資です。

最初に方向性を決めて、その方向に進むレールに乗せる必要はありますが、あとは比較的放置・ほったらかし運用です。

年に1~2回届く、運用報告みたり、WEBで自分の運用状況のチェックができますので、状況をみて、修正するというイメージです。

60歳までは資金を引き出すことができない

確定拠出年金は、年金資産を作ることが目的の制度のため、資産の途中引き出しは原則できません。国民年金の資産を引き出しできないのと一緒です。

そのため、確定拠出年金の目的は老後の資産形成であることを認識しておきましょう。税制優遇を最大限活かすなら、掛金の上限一杯まで利用した方がお得です。

家計の状況もあるでしょうが、年に1回掛金は変更することができますから、状況に応じて柔軟に対応してください。

自分で運営管理機関を探し、調べ、手続きする手間がかかる

運営管理機関を自分で選ぶには、かなり数があります。主に銀行、信用金庫、証券会社、生損保など保険会社です。

銀行関係が一番数が多くなっています。厚生労働省によると登録している運営管理機関の数は、2020年4月」1日時点で221社あります。

口座管理に手数料がかかる

次の項目で手数料について詳しく解説しますが、iDeCoは口座を開設するとき、そして口座を維持している間、年金を受け取るときに手数料がかあります。

企業型の場合には会社負担ですが、iDeCoは加入者本人負担です。仮に全額を預貯金で運用して手数料が数百円取られると資産が減ってしまいます。

これを知らずにはじめると後悔しますので注意が必要です。

特別法人税

実は年金関係の資産には、現在凍結されている特別法人税が1.173%課税されることになっています。確定拠出年金は、この凍結がされてから創設されたため、過去に課税されたことは一度もありません。

直近の期限が2020年3月でしたが、再び3年間延長されています。実際に運用資産にこれだけ課税されると非課税のメリットが多少なりとも薄れてきます。

現状この制度の凍結を解除できる状況(マイナス金利及び運用環境)で解除がしやすい状況ではありません。

以前より特別法人税の廃止の要望も出されていますが、凍結延長が続いています。

現状一度も確定拠出年金では使われていない制度で、廃止の要望なども出されています。当面気にしなくていいと考えます。

大事なことは特徴(メリット、デメリット)を良く理解してからはじめるということです。

個人型確定拠出年金<iDeCo(イデコ)>の運営管理機関にかかる手数料の比較

個人型確定拠出年金は、運営管理機関等に支払う手数料がかかります。銀行口座や証券会社の口座を設けてもお金はかかりませんが、iDeCo(イデコ)では手数料がかかりますので、よく考えなければなりません。

具体的には以下の手数料が必要です。

加入時

国民基金連合会へ2,829円(一時金)

口座管理手数料

- 国民基金連合会 105円/月

- 事務委託先金融機関 66円/月

- 運営管理機関 250~400円/月程度(0円もあり)

給付事務手数料

事務委託先金融機関440円(給付の都度)

加入時の一時金2,829円及び口座管理手数料105円+66円=171円/月はどこでもほとんど変わりません。手数料の比較が必要なのは、運営管理機関に支払う口座管理手数料です。

月々数十円~数百円の違いですが、毎月とられるものですから軽くみてはいけません。一定金額以上年金資産が貯まると0円のところもあります。

但し最低でも毎月171円は必ずかかります。最低限この金額で済むところが増えていますので検討してみてください。

個人型の確定拠出年金(iDeCo・イデコ)2017年以降の上限額・限度額

個人型確定拠出年金<iDeCo(イデコ)>、対象加入者の拡大

2017年1月より、個人型確定拠出年金<ieCo(イデコ)>の対象加入者が拡大されました。

具体的には、これまで加入対象外となっていた公務員、専業主婦(第3号被保険者)、他の企業年金があるが確定拠出年金のない会社員など、ほぼすべての現役世代が個人型確定拠出年金<ieCo(イデコ)>に加入対象です。

拡大される対象者及び金額のイメージは下記の通りです。先ほどと同じ図ですが、赤い破線のところが、2017年1月から新設・拡大されます。

企業型DC(番号3と4)については、勤務先企業の規約の変更などが必要です。

確定拠出年金の掛金の年単位化(掛金の上限額の利用)

個人型確定拠出年金の掛金のい上限が属性ごとに異なることは、すでに説明した通りです。これは月単位で上限が決められていますが、必ずしもこの上限まで利用できるわけでありません。

確定拠出年金に振り分ける金額にも、家計上限度があるためです。しかし2018年1月より年単位になります。

例えば、自営業で繁忙期があって月の売上が極端にことなることがある場合、売上が増えるときに掛金を増やして上限の枠を限度一杯まで使うことができるようになります。

改定はもう少し先ですが、今後は掛金の上限を年額ベースで考えることが大切です。

iDeCo(イデコ)の加入上限額・限度額

iDeCo(イデコ)の掛金の加入の上限額・限度額は次のとおりです。番号がふってあるのは、上記の図の下の番号と一致させてあります。

- 自営業者① 68,000円/月

- 会社員② 23,000円/月

- 会社員③ 20,000円/月(※)

- 会社員④ 12,000円/月 (※)

- 会社員⑤ 12,000円/月

- 公務員⑥ 12,000円/月

- 専業主婦⑦ 23,000円/月

※のある③と④に該当する会社員は、すでに企業型の確定拠出年金に加入しています。iDeCo(イデコ)への加入は、勤務先である会社が規約を変更する必要があります。

確定拠出年金の個人型(iDeCo(イデコ))の申込方法

先に自分自身の運用スタンスを決めて、その運用スタンスに合った商品が提供されている運営管理機関を、候補に選ぶことが、個人型確定拠出年金の最初の一歩です。

WEBサイトで比較できるので、まずはここから初めてください。候補をいくつか決めたら資料請求はたいてい各社の確定拠出年金専用のWEBから受付しています。

1週間程度で資料が届きますので、最終的な運営管理機関を決めて書類を返送すると1~2か月時間がかかりますが、個人型確定拠出年金がスタートします。

個人型確定拠出年金<iDeCo(イデコ)>脱退したり、中途でやめられる?

個人型確定拠出年金(iDeCo・イデコ)は、2017年1月からほぼすべての現役世代が対象になることにより、中途脱退はほとんどできなくなります。

掛金を支払って運用を続けていく人を確定拠出年金では「加入者」、掛金の支払いをせずに貯まった年金資産の運用飲みする人を「運用管理者」といいます。

60歳以降は、年金を一括ではなく、分割で受け取る場合、掛金の拠出はできませんので運用のみすることになり、運用管理者となります。

掛金の払込を中止して、この運用管理者となることは可能です。

個人型確定拠出年金<iDeCo(イデコ)>よくある勘違い

ずっと税金がかからない

確定拠出年金は掛金の払っているときは全額所得控除、運用中のもうけは非課税ですが、年金受取時に課税対象になります。これを課税の繰り延べといいます。

税制優遇があるのは事実ですので、これをいかに活用するかがポイントです。

退職所得控除が常にフルに使える

年金資産を受け取るときには、公的年金からの受取、就業収入などからの所得も考慮しなければなりません。

会社員などで他の退職金がある場合には、退職所得控除は調整されますので、きちんと年金受取り時の戦略を立てる必要があります。

逆に自営業者や専業主婦で退職金がなければ一時金受取で一定額まで非課税にできることもあるのです。

iDeCo(イデコ)おすすめの商品選びのポイント

個人型確定拠出年金(iDeCo・イデコ)の商品選びの比較のポイントは運営管理機関の比較と同様にかかるコストです。

投資信託に必要なコストは解説した通りですが、確定拠出年金の中ではコストの安いものを選んでください。運営管理機関と契約した段階で運用する商品が決まります。

商品数の多い運営管理機関で50くらい、少ないところで10程度です。ここも改正が入る予定で最終的には上限が35本になります。

一般に投資信託などを購入するなら、また違うやり方もあるでしょうが、確定拠出年金ではまずは自分が運用したい方法に合う商品のコストをみてください。

コストについて何度かお話しましたが、個人型確定拠出年金では2つのコストが大事です。

- 運営管理機関に支払う口座管理手数料等

- 投資信託の運用管理費用(信託報酬)等

いずれも安いにこしたことはありません。どちらか迷ったら投資信託にかかる費用が安い方が効率的な運用ができます。もちろん加入期間やどのような運用をするかも関係します。

口座管理手数料は数百円/月ですが、運用管理費用は、資産に所定の割合でかかります。0.5%も違ったら大きな差になるためです。

つみたてNISAとiDeCo(イデコ)の比較

2018年1月からつみたてNISAが始まったことでiDeCoとよく比較されるようになりました。

いずれも積立投資なのでどちらがいいかという話になりますが根本的に違う制度なのでそれを踏まえて比較しなければ意味がありません。

まずはこの2つを比べてみましょう。両者を比較する際のポイントは次のとおりです。

| つみたてNISA | iDeCo | |

| 対象 | 20歳以上の人 | 自営業、会社員、公務員、専業主婦 |

| 商品 | 条件を満たした株式投資信託等 | 投資信託、保険、預金 |

| 投資方法 | 積立 | 積立 |

| 非課税期間 | 20年間 | 60歳まで |

| 投資可能期間 | 2037年まで | 70歳まで |

| 資金の引出し | いつでも可能 | 原則60歳まで不可 |

| 税制メリット | 運用益非課税 | 運用益非課税、所得控除、年金受取時控除 |

- 加入目的の違い。

- 加入期間の長さの違い。

- 投資商品の違い。

- 現金化のしやすさの違い。

- 税制の違い

iDeCoの目的は老後資金の確保です。また中途解約して現金を引き出すことができません。ここを間違えるとiDeCoで失敗します。60歳に近くなるほど積立できる期間はiDeCoでは短くなります。

つみたてNISAは途中解約できるので換金性に優れています。但し投資商品には基本何らかのかたちで株式が必ず入っています。値動きが激しいものを嫌う人でも最低でもバランス型の投資信託という

ことになります。

例えば55歳の人がつみたてNISAをはじめると最長75歳までですが、25歳の人がはじめれば45歳で終わります。何となくイメージが掴めるでしょう。

- 加入目的

- 開始する年齢

- 投資に対するリスク許容度

このあたりを自分に当てはめて整理するとどちらが使いやすいか見えてきます。注意点はいずれも長期投資ですから続けることが大切です。

日々の家計に無理がないようにしておきましょう。家計の見直しで無駄を減らして、その無駄からつみたてNISAとiDeCoが上下一杯の金額ではじめられれば一番理想です。

2022年以降のiDeCoの改正

2018年のiDeCo改正

iDeCoについて2018年1月から改正されたことがあります。これまで掛金の支払いは月単位で決められていましたが、これが年単位になりました。

例えば月23,000円を上限に加入できる人は年276,000円単位で設定できるようになったのです。同じように見えますが、例えば毎月1万円の支払いにしてボーナス月に78,000円(×2回)にできます。

上記の例だとこれで年間276,000円の枠一杯を使い切ることが可能です。毎月の収入では掛金の上限を使い切れないときに利用を考えてみてください。

具体的な手続きはコールセンターなどに連絡して行ってください。なお、銀行口座の残高不足などで掛金の引落ができないと未納になるので注意してください。

2022年のiDeCo改正

2020年5月29日に法案が通過したことで、確定拠出年金はもちろん公的年金についても改正が実施される見込みとなりました。

- 確定拠出年金の受給開始時期の年齢を75歳に引き上げ

- iDeCoの加入条件を65歳未満に

いずれも5歳引き上げられますができるだけ長く働き、長く保険料を支払い、資産寿命を延ばします。

公的年金(国民年金・厚生年金)も繰下げ受給が最大75歳まで選べるように改正されますが、これに連動した動きです。

まとめ

【iDeCoとは?】個人型の確定拠出年金(iDeCo)の超基本、についていかがでしたか?

お金の使い方の上手い人はこの制度を上手に活用しています。

老後の資産形成については、最強の手段である個人型の確定拠出年金<ieCo(イデコ)>のメリット・デメリットなどの特徴を知ってを上手く活用してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money