パート・専業主婦のiDeCoはお得?所得控除やメリット・デメリット

パート主婦・専業主婦(主夫)もiDeCo(個人型確定拠出年金)に加入できます。なかには加入しない方がよいという人もいますが、そんなことはありません。

■この記事で学べること

【1】iDeCo(個人型確定拠出年金)とは?

【2】専業主婦のiDeCoのメリット・デメリット

【3】専業主婦がiDeCo加入の際、自分か夫の所得控除は使える?

【4】専業主婦がiDeCoに加入するのはお得?またその加入方法

【5】勤務先などで確定拠出年金をしていて、退職して現在主婦の人になる場合

専業主婦のiDeCo(個人型確定拠出年金)についてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

iDeCo(個人型確定拠出年金)とは?

iDeCo(個人型の確定拠出年金)とは?

確定拠出年金とは、毎月「確定した掛金」を支払い、自分で掛金の運用方針を決めて指示を出し、その運用の結果次第で受給する年金額が変動する年金制度です。

国民年金や厚生年金などは「公的年金」と言われますが、これらとは別の「私的年金」制度と理解してください。

iDeCoは公的年金に上乗せする私的年金の一つです。

自分で運用して、年金をいくら貰えるか分からないとなると、損が多いのではないかと思うかもしれませんが、既存の年金制度にはない税制優遇が用意されています。

確定拠出年金のことを、「401k」「DC(Defined Contribution Planの略)」などとも呼ばれます。

呼び名が多くて分かりにくいのですが、大きく分けると企業型DCと個人型DCの2つがあります。

個人型については、iDeCo(イデコ)という愛称でも呼ばれます。

企業型DCと個人型DCは自分で選んで加入するわけではありません。

国民年金の何号被保険者(専業主婦は第3号被保険者)かで自動的に決まります。

例えば会社員で企業型DCに加入していた人は、結婚して専業主婦になったら企業型DCは継続することができません。

それまで貯めた年金資産は、iDeCo(個人型DC)の口座を開設して資産を移す必要があります。

専業主婦(専業主夫、便宜上以下専業主婦とのみ記載します)が加入できるのは個人型DCなので、iDeCoのことだと考えてください。

パート・専業主婦が加入できる確定拠出年金の種類と月々の加入限度額

加入は任意になりますが、専業主婦のiDeCoの掛金の上限は、月々23,000円(年間276,000円)です。

パート・専業主婦の年金制度全般について

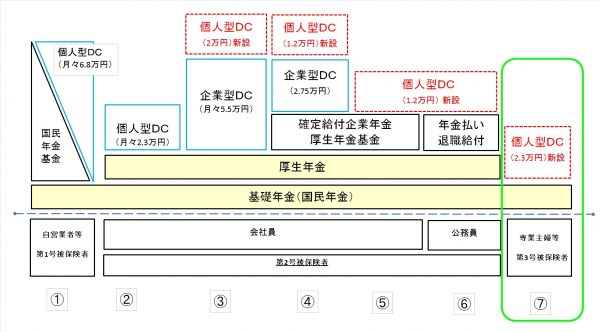

確定拠出関連の記事には共通した図を使っていますが、年金の全体像は下記のとおりです。

図の横の番号は国民年金の属性(第2号被保険者は勤務先の企業年金の導入状況と公務員を合わせて5種類)、縦軸は加入できる年金の種類と考えてください。

黄色は公的年金、それより上はiDeCoも含めて公的年金の上乗せになる私的年金です。

専業主婦については一番右の緑色の枠⑦のところだけみてください。

ここが主婦(第3号被保険者)の公的年金+iDeCoです。

他は複雑なので見ないで結構です。図にあるように公的年金の上乗せという位置付けです。

パート主婦・専業主婦にとっての確定拠出年金メリット・デメリット

一般的な確定拠出年金のメリット

確定拠出年金には、3つの税制メリットがあります。

- 掛金支払い時 所得控除(小規模企業共済等掛金控除)の対象

- 資産運用時 運用益については非課税

- 受取り時 退職所得控除あるいは公的年金等掛金控除の対象

他にも運用商品のコストが割安、年金資産が加入者個別に分別管理されており、持ち運ぶことも可能などのメリットがあります。

それではこれらのメリットをすべて主婦が享受できるわけではありません。先にデメリットからお伝えします。

パート主婦・専業主婦のデメリット

- 所得控除の恩恵がない

- 口座の開設・維持にコストがかかる。

- 年金受給額は、運用結果次第で増えも減りもする。

所得控除の恩恵の少ないのは次の理由によるものです。パートなどで収入を得ている人の所得税は次のように計算します。

- その年の給与の合計額-給与所得控除=給与所得

- 給与所得-「所得控除」=課税所得

- 課税所得×所得税の税率=所得税

収入のある人は2のところで、所得控除を差し引けることで、所得を少なくすることができます。

生命保険料控除などと同じです。

もともとパートなどで課税されないように収入を押さえているパート主婦の場合、あまり所得がありません。

そのため1の給与所得控除や基礎控除ですでに引けるものなくなってしまいます(だから課税されない)。

課税されない状態で新たに引けるものを増やしても、所得控除は使い切れないということになります。

もちろん先々課税されるくらいまでパートの時間を増やして働く予定の人は別です。

それから銀行口座と違い、確定拠出年金では口座開設とその維持にお金がかかります。確定拠出年金では、銀行預金や保険などの元本確保型商品もあります。

金利の低い現状では、口座維持にかかる手数料を取られると、こうした元本確保型の商品だけで運用しようとすると資産を殖やせません。

なお、iDeCoは原則60歳まで資産の引き出しができませんので注意してください。

なかにはこれをデメリットという人もいますが、将来の年金資産を積み上げるものなので安易に引き出しができたら資産を貯めることができません。

制度上そのような仕組みだということを理解してからはじめるようにしてください。

パート主婦・専業主婦のメリット

- 運用中の儲けについては非課税

- 年金受給時、退職所得控除あるいは公的年金等控除の対象

- iDeCoの専用の投資信託にはコストが安いものがある。

- 年金を受取る時期及び方法を選べる

運用期間中の儲けには税金がかかりません。

銀行預金でも低い金利の中で20.315%の税金が取られますがiDeCoでは、極端な話資産が倍になっても運用期間中は非課税です。

受取り時に課税対象になりますが、一時金なら退職所得控除、分割受取りなら公的年金等控除の対象になります。

退職所得控除は、会社員の人の退職金の税制と同じ扱いです。

勤務先などからの退職金のない主婦の場合、退職所得控除をフルに使える可能性が高いのです。

iDeCoや企業型DCにも言えることですが、将来一括で年金資産を受取るときには退職所得控除の対象になります。

他の所得がある人は税金に注意が必要なのです。

専業主婦の場合、他の所得は少ない人が多いでしょうから一括受取りするときには税制上のメリットが大きくなる可能性が高いのです。

パート主婦でも退職金の用意が可能になります。

パート主婦、専業主婦の場合は、iDeCoの加入時よりも受取り時の方がメリットが大きいと言えるでしょう。

パート主婦・専業主婦が個人型確定拠出年金に加入した際、自分か夫の所得控除は使える?

専業主婦自身の所得控除

すでに解説したように、主婦が所得控除(確定拠出年金は小規模企業共済掛金控除の対象)を使えるかどうかは現在の収入状況によります。

現状課税されない範囲でパート時間などを調整しているようであれば、もともと税金をほとんど支払っていなければ所得控除が使える部分はありません。

夫の所得控除の対象になる?

専業主婦がiDeCoに加入した際、夫に所得控除が使えるかということは非常に良く聞かれます。

専業主婦であれば、収入が全くありませんから、夫の給料など家計は一緒です。

ここから主婦の掛金を支払うので、夫の所得控除の対象にできるのではと考える人が多いようですが対象外です。

iDeCoの加入者は、個々人で専用口座を設けて個別に管理されます。

夫婦であってもそれは別々になります。

配偶者(この場合は夫)の所得控除が使えるのは、夫が自分で確定拠出年金に加入して負担している掛金分だけです。

パート主婦・専業主婦が確定拠出年金に加入するのはお得?

実際に加入に値するのか検討するにあたり、次の質問に答えつつ検討してみてください。

- 夫(配偶者)はiDeCoなどに加入しているか?

- 自分(主婦)の掛金を新たに支払っても家計上問題はない

- 投資信託などでコツコツ積立投資をやってみようと思う

- 自分で金融商品を調べるのは苦にならない

- 50歳以上である

主婦であれば夫が生計維持者になりますが、家計上、どちらか一方しか確定拠出年金に加入に加入できないなら、収入のある夫が加入した方が有利です。

夫が勤務先等で企業型DCに加入している場合は、掛金は通常会社負担です。

個人型DCの場合には、自分で口座開設先(運営管理機関と言います。

主に銀行や証券会社、保険会社)を比較して、資料を揃えて、投資のイロハくらいの勉強は必要です。

この運営管理機関に口座開設時と口座の維持にコストがかかります。この毎月のコストは運営管理機関ごとに違います。

コストが安いところもあるのでよく調べてみましょう。

確定拠出年金は基本は積立投資ですので、日々株の売買をするのとはわけが違いますが、多少の投資知識は必要ですので勉強しなければなりません。

50歳以上と書いたのは、iDeCoに加入できるのは原則60歳までだからです。

*2022年5月から条件を満たしている人は65歳まで加入できるようになります。

50歳以上の方でも子供の教育費などが一段落して、上限額一杯まで掛金を払えるなら資産は貯まりやすいです。

しかし、例えば現在57歳の人で、掛金上限23,000円で23,000円×12ヶ月×3年=828,000万円です。

23,000円掛金を支払えなければもっと少なくなります。

より加入期間が長く、掛金は上限額一杯まで、税制優遇があるので高いリターンの期待できる商品で運用することが一番効果的です。

50歳だから一概に駄目だということではありませんが、こうした視点も含めて検討してみましょう。

パート主婦・専業主婦がiDeCoに加入するには?

最初に確定拠出年金について最低限のことは勉強して理解することです。

iDeCoは、加入先の運営管理機関(つまり口座を設ける先)を自分で比較して、資料を取り寄せる必要があります。

運営管理機関ごとに、提供している商品やかかるコストが違いますので、面倒くさがらずにチェックしてください。

運営管理機関の変更は後からできますが、はっきり言ってデメリットしかありません。

良く調べないで安易な気持ちで契約してしまった、などということなら最初によく吟味しましょう。

勤務先などで確定拠出年金をしていて、退職して専業主婦になったら

2017年1月までは、主婦は確定拠出年金に加入することができないため、条件を満たしていれば脱退一時金を受取って終わりでした。

現在これに該当するケースはほとんどないと考えてください。

具体的には会社で企業型DCに加入していて結婚などで主婦になった場合です。

現状はこのような場合、勤務先の確定拠出年金の口座で貯めた資産をiDeCo(個人型DC)口座を自分で開設してそこに資産を移します。

その金融機関の運用商品で引き続き掛金を支払い、運用するかたちになります。

注意点といったのは、退職する際に何の手続きもしないと、6ヶ月経過で前勤務先の確定拠出年金の口座は解約、国民年金基金連合会に自動移換されます。

その間利息はつきませんし、毎月の手数料が引かれます。さらにそこから資産を引き出すときにまた手数料とられます。

退職したなら、退職したなりの手続きをして、必要なところに資産を動かさなければなりません。

iDeCoの場合、自分で好きな金融機関の口座を自分で調べて、比較・契約・口座開設をしなければなりません。

どこに新たな口座を開設するか、またきちんと資産が移動したか必ず自分で確認してください。

まとめ

所得控除やメリット・デメリットは主婦の場合にはよく聞かれるところです。

またもろもろの改正でパート主婦の働き方を取り巻く状況も大きく変わってきます。

少なくても「老後の年金資産」を作ることが目的なら、iDeCoに勝る制度はありません。パート主婦・専業主婦に関わる特徴をよく理解して上手に活用してください

NISA(つみたて投資枠)と併用できるならそれも検討してみましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money