県民共済のメリット・デメリットからみるおすすめの人5選

都道府県民共済(都民共済、道民共済、府民共済、県民共済)は、保障の選択肢の一つで割戻金がありお得な掛金が特徴です。

■この記事で学べること

【1】県民共済のメリットとデメリット

【2】県民共済がおすすめの人5選

【3】県民共済の保障(生命共済・医療共済・がん共済、火災共済)

【4】引越しや県外に転居したときの手続きや解約について

【5】保険料控除の取り扱いと問い合わせ先

県民共済の保障内容やメリット・デメリット、引っ越し後の住所変更時の手続きや保険金の請求、年末調整や確定申告、おすすめの人について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

都道府県民共済の保障内容の特徴とメリット・デメリット

都道府県民共済のメリット

- 年齢・性別・職業問わず掛金が一律で割安

- 決算で余剰金が発生すると割戻金が還元されるためさらに掛金がお得

掛金の負担という部分が最も大きなメリットです。

都道府県民共済のデメリット

しっかり確認しておきたい県民共済のデメリットは次のとおりです。

- 医療・死亡などに終身保障はない、また高齢になると保障が少ない(60歳~、65歳~)

- 特定の保障だけを選んだり、保障のカスタマイズ、個別オーダーはできない

- 保険のように独自の保障は少ない、付帯サービスもない

- 年齢・性別・職業問わず掛金が一律

デメリットについて解説を捕捉します。

共済はその時代のニーズにあった革新的な保障を先んじてどんどん取り入れるということはあまりありません。

生命保険会社が健康増進型や認知症保険、メンタル系の保障、不妊治療、就業不能、妊婦向けの保険など新しい保障を次々に発売しています。

県民共済はこうした動きに先行するということはありません。生命保険でも損害保険でも同様です。

また最近の生命保険は付帯サービスが充実しています。

例えば、24時間健康相談やセカンドオピニオンサービス、医療機関の照会などさまざまです。

そんなものいらないという人もいるかもしれませんが、保険や共済でお金をもらうのは最後の話で誰でも納得のいく治療が先です。

付帯サービスは会社ごとに違いがありますが、重症化予防や治療中、および治療後のケアなどかなり使えるものが多いのですが県民共済にはこうしたものはありません。

もう一点の捕捉は掛金についてです。年齢・性別・職業問わず掛金が一律というのはメリットのところでも書きました。

矛盾していることを書きますが、以下をよく読んでください。

共済では年齢や性別などで一定の人たちをまとめて掛金を設定していますが、これを「年齢群団方式」と言います。

この年齢群団方式の一律掛金(年齢・性別問わず一律)ですが、若い人には割高、高齢者には割安な掛金となります。

確かに掛金は安いかもしれませんが、15歳でも30歳でも60歳でも掛金が同じということは、若い人ほど高い掛金を支払っていることになります。

つまりそれなりに年齢を重ねている大人の人の方が、掛金の上では割に合うのです。

もちろんこれを知った上で、例えば月2,000円ならいいかなというのはありです。

なお、契約者保護については保険では「生命保険契約者保護機構、損害保険契約者保護機構」という仕組みがありますが、共済契約は対象ではありません。

どんなものですそうですが、メリットよりもデメリットの方がより大切です。

ここを押さえておかないと聞いていない、知らなかった、などになるのでよく仕組みを知ってください。

都道府県民共済がおすすめな人5選

都道府県民共済のデメリットを踏まえた特徴をみてきました。それを踏まえて県民共済がおすすめな人5選は次のとおりです。

- 一定の期間のみ掛金の負担を軽く保障が必要と考える人

- 一定の期間のみ保障を上乗せしたいと考える人

- 高額な保障は不要な人(こどもや家族にお金を残す必要がない)

- 終身の保障(死亡・医療など)は必要ない人

- 住まいに少しだけでも保障があればいい人(火災共済)

割安ではあるけれど、保障がずっと続かなかったり、年齢とともに減少したり、元々少なかったりします(商品による)。

これを踏まえると上記のような人などは比較的県民共済に合うでしょう。

生命保険(共済含む)は不要だと思うが、所定の期間は仕方ないけど加入する、しかし資産がある程度できたら、保険や共済は卒業するつもりという人も合うでしょう。

但し単に医療保障あるいは死亡保障だけということであれば、例えば20代の人なら既存の生命保険会社で加入しても掛け捨ての保険はかなり安くなっています。

保障の必要性がそもそもあるかということもありますが、若年層の人はそちらも比べてみるといいでしょう。

生命共済、医療共済、がん共済、こども共済、火災共済と県民共済の保障

県民共済の保障は比較的シンプルな構成になっています。死亡、入院、手術、通院、その他がんなどの特約等みていきましょう。

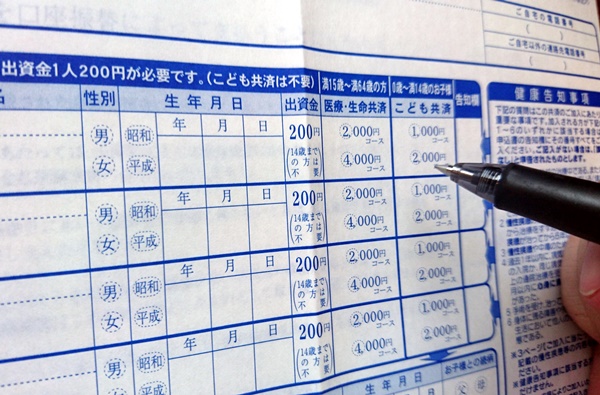

病気や怪我の死亡・入院・手術・通院等(18歳~64歳)

現役世代の人はほぼこの範疇に入ります。プランは大きく分けて3つあります。

- 総合保障型 入院から死亡まで(掛金 月々1,000円、2,000円、4,000円)

- 入院保障型 入院保障を重視(掛金 月々2,000円)

- 総合保障型+入院保障型 死亡・入院とも保障厚め(掛金 月々3,000円、4,000円)

通院保障について

病気ではなく事故を対象にしているので注意してください。

またその上で14日以上90日までが対象です。入院保障型でも通院は事故で1日1,500円ですので手厚いかというとちょっと微妙なところです。

がんの保障、三大疾病の保障

65歳以上になると給付が半分になります。

生命保険会社だとがん保険の一時金は複数回でたりもしますし、脳や心臓の病気の範囲がかなり変わり始めています。

保険会社は病気になったときの付帯サービス(健康相談やセカンドオピニオンサービスなど)にも力を入れています。

県民共済の場合は掛金が安いので仕方のないところもありますが、保障内容の違いはよく確認してください。

こどもの病気や怪我の死亡・入院・手術給付・通院等(0歳~17歳)

県民共済のこども向けの保障はプランが2つあります。

- こども1型 掛金 月々1,000円

- こども2型 掛金 月々2,000円

死亡保障から死亡、入院、通院、手術、第三者への損害賠償(損保の個人賠償責任特約)などが付帯しています。

掛金が安いので保障の注文をするのはナンセンスでしょうが、月1,000円でも入院は病気ケガともに5,000円保障されます。

通院はケガのみです。

第三者への損害賠償(個人賠償責任特約)は、月2,000円のプランでも200万円限度です。

小学生でも高学年から中学、高校になると体が大きく大人とそう変わらないこどももいます。

物の損害ならまだしも人にケガをさせたなどになると保障として心もとないところです。

損保の自転車保険、個人賠償責任特約の代用として使うなら損保の契約に特約を付けた方が保障としては安心でしょう。

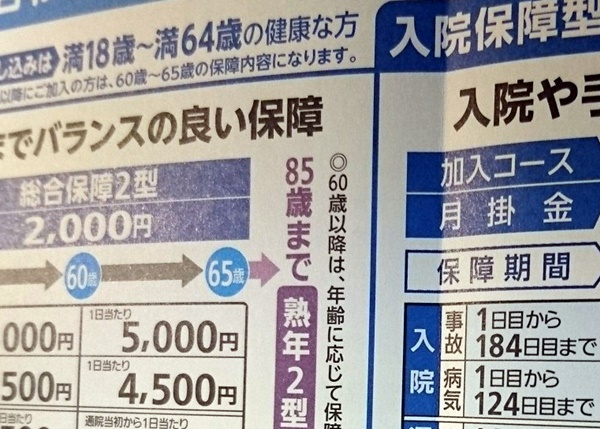

病気や怪我の死亡・入院・手術給付のが・通院等(65歳~69歳)

65歳以上になると保障がぐっと減るのが欠点です。このあたりはどう考えるかでしょう。

できれば高齢になる前に医療保障などの備えは現金や預貯金などでカバーできるぐらいにはしておきたいところです。

- 熟年型 死亡・入院のバランス型(掛金 月々2,000円、4,000円)

- 熟年入院型 入院重視型(掛金 月々2,000円)

- 熟年型+熟年入院型 死亡・入院の保障厚め(掛金 月々4,000円)

保障のところで何度かお話ししていますが、保障厚めというのは共済の保障の中でと理解してください。

民間の保険会社と比較すると保障厚めではありません。

県民共済と火災共済(新型火災共済)

住まいと家財の保障についても確認しておきます。県民共済では火災保険ではなく、火災共済と言いますが、新型火災共済が損保の火災保険に該当します。

割戻金などもあり、掛金は割安ですが、保障内容は損保の火災保険と比べるとかなり落ちてきます。

仕組みもかなり違うのでそのつもりでいてください。

建物の保障額などは坪数などで自動的に決まります。掛金も同様です。

保障については特に自然災害の関係(風災、水害、雪害)は最高でも600万円です。

地震の保障も見舞金に近い形で最高300万円(加入額の5%の範囲で)です。

見舞金というかたちになっていることもありますがこの部分はよく認識してください。

自然災害のリスクが高い場所に住んでいる人はなおさらです。

自然災害についての保障は火災保険に比べると弱くその分割安です。

住まいを建て直すのが困難なケースもあるでしょうから、家計上の負担できるバランスを考えて検討してください。

県民共済、都民共済、道民共済、府民共済、全国共済とは?

県民共済、都民共済、道民共済、府民共済、全国共済とは?

ここで改めて都道府県民共済そのものについてみておきます。

都道府県民共済ですから、東京都であれば都民共済、北海道なら道民共済、大阪、京都なら府民共済と呼びます。

この記事では便宜上、「県民共済」と書きますが、該当する都道府県の方は適宜読み替えてください。

これらの元受けの母体となる団体組織が、全国生協連(全国生活協同組合連合会)です。

保険は金融庁が監督官庁ですが、都道府県民共済は厚生労働省の認可になります。

県民共済は、該当する都道府県に住んでいるか、職場のある人を対象にした生活協同組合です。

保険が保険業法という法律がベースにあるように、県民共済は消費生活協同組合法が根拠となっています。

共済は特定の地域や職域で繋がる組合員を対象に、保険のように共済は不特定多数を対象にしていないこと、非営利事業であることも大きな特徴です。

県民共済と保険では使う言葉(用語)が違う

詳細は関連記事にもありますが、共済と保険は使う言葉(用語)が違います。保険は共済という言葉に置き換えてください。

例えば生命保険、医療保険、がん保険、火災保険などは生命共済、医療共済、がん共済、火災共済といいます。

他にも保険料は共済掛金、保険金は共済金などとなります。

細かい話ですが、言葉の意味や違いが分かっていないと、記事が分かりにくくなるので覚えておきましょう。

引越し・転居したときの住所変更とその後の県民共済契約の取り扱い

都道府県民共済で気になるのが、他県に引っ越ししたときの契約の取扱いでしょう。

通常は引越し先の都道府県民共済に管理を移す手続きをすることで保障の引き継ぎ可能です。

県民共済の解約方法について

県民共済の解約方法については、所定の書類の提出等で手続き可能です。掛け捨ての保障ですから、解約返戻金はありません。

県民共済の加入時に出資金を支払いますが、定款などの決まりで払い戻しされます。

県民共済の掛金控除と年末調整・確定申告の取り扱い

年末調整や確定申告における県民共済の掛金の支払いと生命保険料控除の取り扱いについてみていきましょう。

県民共済と生命保険料控除(年末調整・確定申告)

生命保険料控除には3種類ありますが、県民共済では民間の生命保険会社でいう個人年金などの取り扱いはありません。

そのため加入している共済の内容によって、次の2種類の保険料控除が適用されます(個人年金保険料控除の対象になる商品はありません)。

- 一般の生命保険料控除

- 介護医療保険料控除

この2つの区分けはカバーされる内容によってわけます。

具体的には死亡や高度障害・重度障害にかかる部分の年間の掛金が一般の生命保険料控除になります。

医療やがん、介護などにかかる部分の年間掛金は介護医療保険料控除の対象になると考えてください。

民間の生命保険の保険商品と県民共済を比べた場合、共済では死亡や医療が混ざったかたちで一つの共済商品になっています。

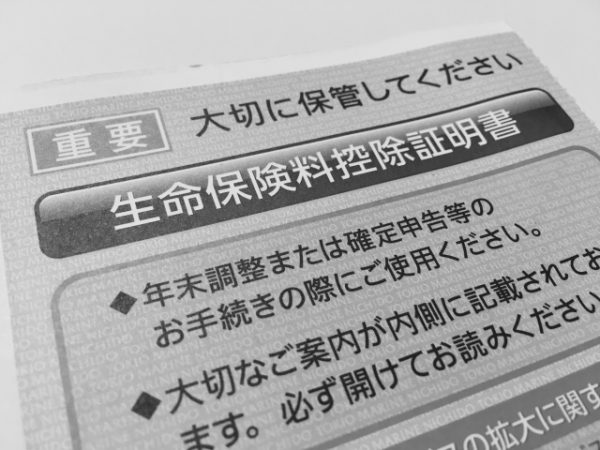

県民共済の場合も「共済掛金払込証明書」が送られてきます。

民間の生命保険会社からくる生命保険料控除証明書と同じものと考えてください。

ここに控除される分の金額の内訳が記載されていますので、年末調整や確定申告の際に必要な書類に添付してください。

県民共済と地震保険料控除(年末調整・確定申告)

県民共済には新型火災共済という住まいをカバーする商品があり、この中に地震災害に関する特約のようなものがあります。

地震保険に加入すると地震保険料控除の対象になりますが、県民共済の場合でも同様です。

地震をカバーする部分の掛金について同様の取り扱いがされます。

年末調整・確定申告における県民共済の割戻金の取り扱い

県民共済には割戻金がありますが、年末調整や確定申告でこの分をどう取り扱うのかみておきましょう。

県民共済の掛金で保険料控除の対象になるのは次のようになっています。

県民共済の掛金の年間の金額から、「生命保険料控除の対象にならない掛金部分(損害保険料)」と「割戻金の金額」を差し引いた部分の金額が控除の対象です。

つまり保険料控除の対象になる部分について、実際に自分が負担した掛金部分について保険料控除することができるということです。

各県の都道府県民共済の問い合わせ先

全国の都道府県にある道民共済、県民共済、都民共済、府民共済、全国共済について窓口があります。

不明な点や個別事情の相談は直接問い合わせしてみましょう。

北海道

東北

関東

中部

※この地域は福井県に県民共済がありません。

近畿

中国

四国

※この地域は徳島県、高知県に県民共済がありません。

九州

まとめ

県民共済(都民・道民・府民・県民共済)のメリット・デメリットからみるおすすめの人5選、についていかがでしたか。

生命共済、医療共済、がん共済、こども共済、火災共済などカラダから住まいまで割安な保障があるのが、都道府県民共済です。

保障が必ずしも充分とは言えないケースもありますが、それを承知した上でどう活用するかというところがポイントです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money