こくみん共済coop(全労済)/マイカー共済や火災共済の加入~請求~解約まで

こくみん共済coop(全労済)は県民共済などと並んびメジャーな共済です。こくみん共済、マイカー共済、火災共済など共済でも保障が厚めです。

■この記事で学べること

【1】こくみん共済coop(全労済)とは?商品や割戻金

【2】保障内容と共済金の請求・解約

【3】こくみん共済coopのマイカー共済・火災共済(住まいる共済)

【4】県民共済とこくみん共済coopの比較と違い

【5】こくみん共済coop(全労済)の活用の仕方と考え方

こくみん共済coopの各商品(こくみん共済、マイカー共済、火災共済など)の内容や共済金の請求手続きから解約まで、保険や県民共済との比較や違いについてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

こくみん共済coop(全労済)とは?

こくみん共済coop(全労済)の基本的な事項について確認しましょう。

こくみん共済coop(全労済)とは?

こくみん共済coopの正式名称は「全国労働者共済生活協同組合連合会(略称:全労済)」といい、非営利で共済事業を行う共同組合です。

全国労働者共済生活協同組合連合会を略して「全労済」として、長くこの略称を使ってきました。

2019年6月より新たに「こくみん共済coop」という愛称を使うことになりました(略称は全労済)。

こくみん共済は全労済の主軸商品でその商品名を愛称にしており、ここに協同組合を意味するcoopがついています。

「こくみん共済coop」といったら全労済のことであると認識してください。

単に「こくみん共済」という場合は生命・医療系の商品名を指しています。

こくみん共済coopは消費生活共同組合法をもとに運営されており、厚生労働省の認可を受けています。

県民共済などと同じように共済ですので、不特定多数を対象にしておらず加入するには組合員になる必要があります。

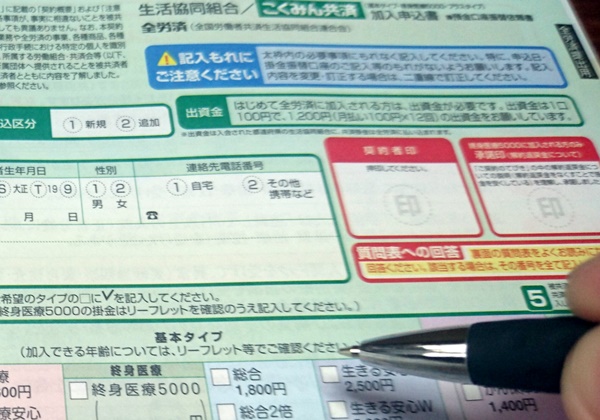

実際には出資金(1口100円)を支払えば組合員になれますから、事実上は加入するつもりになれば加入することは可能です。

毎年の決算状況によって、県民共済と同じように「割戻金」があるのも特徴です。

単純な掛金だけ見ずに、出資金や割戻金なども考慮して検討するといいでしょう。

こくみん共済coop(全労済)の商品構成

こくみん共済coopにどのような共済商品があるのか確認しておきましょう。

全労済は共済組織ですから、保険という言葉は使いません。

こくみん共済(生命保険、医療保険、子ども保険など)は、

- マイカー共済(自動車保険)

- 火災共済(火災保険)

などと置き換えてください。

県民共済となどと比較すると商品構成の幅が広く、生命保険、損害保険でカバーする範囲の保障は一通り用意されています。

詳細はまた個別に確認しますが、まずは全体をみてみましょう。

【参考】

生命・医療・子ども・介護等の保障

こくみん共済の体にかかる各保障プランで、死亡保障(遺族保障や医療保障、子ども向けの保障や介護、怪我などまで幅広いプランがあります。

ニーズに応じてプランが選べるようになっています。割戻金があるのも特長です。

自動車(マイカー共済)

自賠責共済、マイカー共済で損保でいうところの自賠責保険や任意の自動車保険の分野をカバーします(特徴などは後で別に解説)。

交通事故についてのケガなどには、交通災害共済などが用意されています。

住まい(住まいる共済)、地盤診断サービス

火災共済住まいる共済で、住まいの領域をカバーしています。

2024年4月から9年ぶりに改定が実施されました。

- 火災共済のみ

- 火災共済+自然災害共済(エコノミー)

- 火災共済+自然災害共済(ベーシック)

このいずれかで保障設計します。

こくみん共済の保障内容と共済金の請求・解約

こくみん共済の保障内容、メリット・デメリット

死亡や医療(入院・通院・手術等)、障がい、介護などはすべてこくみん共済という商品で一本化されています。

それぞれ必要に応じた保障を中心としたプランがあってそれを選択します。

何にを重視するかで選ぶプランを変えていきます。

- 総合保障 死亡から医療まで幅広くカバーするタイプ

- 医療保障 医療保障タイプ、終身医療保障タイプ、引受基準緩和タイプの医療がある

- けがの保障 傷害タイプ・傷害Wタイプの2つ

- 子ども保障タイプ 満期金付きのタイプも新たに設定あり。

- シニアの保障 65歳からのシニアの総合保障とシニアの医療保障の2タイプ

このようにプランによってこくみん共済には多様なプランがあります。

加入する目的と年齢(子ども、現役世代、シニア世代)によってプランが変わります。

こくみん共済のメリット

こくみん共済の主なメリットは以下のとおりです。共済ですから県民共済に似たところはあります。

- 決算で剰余がでた場合には割戻し金がある(一部の保障などは除く)

- 掛金は年齢・性別を問わず一律(一部の保障などは除く)

- 加入は告知のみで医師の診査は不要

こくみん共済のデメリット

次によく確認しておきたいこくみん共済のデメリットです。

- プランは選べるが保障はセットプランのため、必要だと思う保障のみは選べない

- 終身タイプなどを除くと年齢群団方式のため(一律掛金)若い人ほど高い掛金を支払う

- 医師の審査は不要であるが、高額な保障はない

こくみん共済のデメリットはメリットのほぼ裏返しになっていますが、県民共済と同じように年齢群団方式を採用しています。

一律掛金はわかりやすいのですが、若い人ほど高い保険料を支払っていることになります。

年齢の若い人(シニアタイプならシニアの中で若い人)には不利です。

医療保障などは、民間生保の医療保険も掛け捨てタイプは掛金が下がっているのでここをどう考えるかです。

全労済・こくみん共済の共済金の請求

ここでは全労済の共済金の請求についてみておきましょう。

全労済の共済金の請求期限

全労済のこくみん共済の共済金の請求期限は、入院・通院や死亡などの発生した日の翌日から起算して3年以内です。

期限内に共済金の請求がなかった場合、請求権が時効消滅して共済金が支払われないときがありますので注意してください。

請求における支払い日数

通常は共済金の請求に必要なすべての請求書類が全労済に到着した日の翌日より10営業日以内が共済金の支払い日数です。

請求書類の記入の不備や状況によっては医療機関などへの照会が必要な場合にはもっと時間がかかります。

病気や怪我の医療機関への照会は生損保でも同様ですが、文書によることもあります。当然ぱっぱと終わらないこともあります。

共済金請求に必要な書類、診断書

病気や怪我、自動車事故や住まいの事故などによって必要書類や診断書などは変わってきます。

全労済の社内の書式の資料もあるので、請求する共済金に必要な書類を確認しておきましょう。

詳細は下記のガイドブックを参照してください。

全労済・こくみん共済の解約

全労済の契約を解約することを考えているケースでの一連の手続きなどについて確認します。

全労済、こくみん共済等の解約手続き方法

全労済、こくみん共済の解約の手続き方法は、電話あるいは全国の支店で行います。

残念ながらネットで解約の手続きをする方法は現状ではありません。

こくみん共済coop(全労済)解約方法は次の2つです。

<こくみん共済coop(全労済)の解約手続き方法>

- 電話で必要書類を請求して解約手続き

- こくみん共済coop(全労済)の窓口で解約手続き

解約についての電話番号や全国の窓口は下記を参考にしてください。

※上記のリンクをスクロールして下の方に解約の電話番号と最寄りの窓口のリンクがあります。

全労済の解約時の解約返戻金と出資金

解約返戻金(解約金、返金されるお金)は、たいてい掛金の合計よりも少なくなります。

特に全労済の場合、その多くが掛捨ての商品で解約返戻金がそもそもありません。

お金が貯まるタイプの商品であれば解約返戻金がありますが、生命保険と同様に契約期間が短いと解約返戻金が払込した掛金に対して少なかったり、全くない場合もあります。

事前に解約する場合には、解約返戻金について問い合わせしてみて、必要であれば解約返戻金の試算をしてもらいましょう。

また払込した出資金も解約時には気になるところですが、契約をすべて解約した場合には、組合員出資金返戻請求の手続きをすることができます。

解約時には合せて全労済の窓口に確認してください。

こくみん共済coop(全労済)のマイカー共済

自賠責共済とマイカー共済

国の強制保険となる自賠責保険の共済版となる自賠責共済がベースにあるのは損保と同様です。

共済と保険と名称が違いますが、自賠責については内容は同じものだと考えてください。

マイカー共済の保障内容

保障内容については、たいてい損保が先行していますが、こくみん共済coopも後追いで追随してきますので、大きく違うわけではありません。

運転者の限定に子供特約があるのは大きいです。子供が運転して掛金が高くなる場合、かなり緩和されます。

損保だと無くしているところも多いのです。

マイカー共済と損保の自動車保険の等級

こくみん共済coop(全労済)のマイカー共済と損保の自動車保険の最も違うところは「等級」です。

損保は20等級(63%引)ですが、全労済は22等級(64%引)まであります。

たかが1%の差よりも等級の違いが大きいのです。

割引きの最も高いところから3等級ダウン事故を起こすと損保は20等級から事故有の17等級、全労済は22等級から19等級になります。

割引が高い人にはこの点は有利です。

マイカー共済、損保の自動車保険の間の契約変更と解約手続き

こくみん共済coopと損保は等級制度の割引・割増を引き継ぎます。

こくみん共済coopから損保、損保から全労済に契約を変更する場合には、お互いの割引や割増は引き継ぎます。

変更に際して割引が引き継げないということはありません。

また事故があって割増になるので、誤魔化しても分かりますので注意してください。

逆に一部の共済などでは等級を引継がないケースもないわけではありません。

乗り換えや解約などをする前に乗り換え先で等級の引継ぎができるか必ず確認してください。

損保も同様ですが、契約期間の途中での解約は不利なことが多いので、わざわざ解約するより急がないのであれば満期まで待った方がいいでしょう。

仮にマイカー共済の解約の手続きをする場合は、こくみん共済の解約と同様に電話で書類を請求するか窓口に行って手続きします。

先ほどと同じリンク先ですが、解約手続きは下記を参考にしてください。

※上記のリンクをスクロールして下の方に解約の電話番号と最寄りの窓口のリンクがあります。

マイカー共済と事故対応ロードサービス

自動車の保障ですから、一般的な事故対応があるのは損保と変わりません。

実際担当者によって評判も変わるでしょうが、それは損保でも同じことです。

損保の方ではスマホアプリやGPSなどのシステムを使って事故の通報や対応をする動きがでていますが、マイカー共済ではこの辺りはまだです。

ロードサービスも全国に提携工場がありますが、レッカーサービス30キロまでというのは損保に比べると少なめです。

こくみん共済coop(全労済)の火災共済:住まいる共済

こくみん共済coopの火災共済(火災保険)は、「住まいる共済」が主軸商品です。

前提として火災保険や他の共済とは仕組みや共済金の支払う基準が違うことを理解してください。

住まいる共済の保障と県民共済、火災保険

住まいる共済は県民共済と比較すると手厚い保障になっています。よほどの豪邸で高額な保険金額が必要でなければ損保の火災保険に見劣りはしないでしょう。

但し共済全般にいえることですが、共済はある程度決まったセットプランになるので、細かい補償のカスタマイズはできません。

住まいる共済は次のような組み立てて保障を決めます。

火災共済+新自然災害共済(ベーシックorエコノミー)

新型火災共済は共済金が最高6,000万円ですが、火災保険のように水濡れや破損・汚損などついていない保障もあるので注意してください。

また風水害、つまり台風や暴風雨などで風や水の被害を受けた場合、新火災共済だけだと最高300万円です。

新自然災害共済を付帯することで共済金額は増えます。

自分の住まいの評価額はいくらあれば足りるのか、どんなリスクがあるかなどよく確認してください。

こくみん共済coop(全労済)の火災共済と地震保険

こくみん共済coopに限った話ではありませんが、住まいの保障で気になることの一つが地震保険です。

地震の保障は住まいる共済に組み込まれていますが、地震共済というものがあるわけではありません。

県民共済では見舞金程度しか地震の保障はありません。

住まいる共済では、新自然災害共済をつけると、最高でベーシックで1,800万円、エコノミーで1,200万円の保障があります。

損保の火災保険+地震保険だと、火災の補償3,600万円なら地震の保障が最高1,800万円付帯することができます。

これより評価額が大きいなら、地震の観点からは損保の方が保障は多くつきます。

また地震の場合、全労済でも損保でも県民共済でも一定額以上の損害がないと保障されないのは同じです。

但し損保の地震保険(最低一部損以上)と住まいる共済(最低100万円以上)は地震の被害でも支払い方は全く違います。

全労済は100万円に届かなければ数万円に見舞金のみとなります。

このように火災保険との保障内容の違いや風水害や地震などの際の共済金の限度額などをよく確認することが重要です。

住まいる共済の各種手続き、解約手続き等

マイページの登録をしておけば、変更などはそこから手続きすることができます。

※上記のリンクをスクロールして下の方に解約の電話番号と最寄りの窓口のリンクがあります。

県民共済とこくみん共済coop(全労済)を比較した場合の違い

マイカー共済などのような自動車共済は県民共済にはありませんから自動車関連は比較できません。

火災共済については、掛金だけなら県民共済の方が安いでしょう。但し保障もそれなりです。

共済といっても保障内容はかなり違いますから、掛金と保障のバランスをみて、自分に合う方がどちらかということです。

もちろん保障を重視するなら、損保の火災保険、地震保険も選択に入ってきます。

こくみん共済についても県民共済のように年齢に関係のない一律掛金ではありません。

一方で生保のように終身保障の保障(生命・医療)もあるのがこくみん共済の特徴です。

期間の決まった定期タイプでいくなら、いつか保障や保険は卒業するくらいのつもりでいないと終身でない場合には、保障がなくなりますので気をつけてください。

こくみん共済coop(全労済)の活用の仕方と考え方

比較対象として県民共済や民間の生保損保が比べるテーブルにのってきます。

全体としては、県民共済よりは保障が厚いので、保障と掛金のバランスを見ながら検討することになるでしょう。

掛金の安いのを重視するなら県民共済と比べることが多くなるでしょうし、保障を重視するなら民間の保険会社を重視するケースが増えるでしょう。

これらは保障内容や仕組みがかなり違うので目先の掛金だけでは決めないようにしてください。

人に説明を聞く場合には、他社と違うところなども確認しておきましょう。

掛金については割戻し金もあるので、その点も考慮しておきたいところです。なお、国民共済の契約についても、生命保険料控除の対象になります。

保障内容の項目でお伝えしましたが、2019年8月1日からこくみん共済などの生命・医療関係の商品が改定されます。

加入を考えている人は、改定前後で加入すると保障内容が違います。加入を急がないなら改定後の内容を見てからでもいいでしょう。

まとめ

こくみん共済coop(全労済)/マイカー共済や火災共済の加入~請求~解約まで、についていかがでしたか。

こくみん共済coop、自動車~住まい~カラダまで総合的に保障している共済です。いまは良くも悪くも保障の選択肢が多い時代です。

各共済の保障の選択肢の一つとして考えてみるといいでしょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money