地震保険料控除(年末調整・確定申告)の計算方法と書き方、証明書の見方

地震保険料控除は年末調整や確定申告で適用できる損保分野で唯一の所得控除の制度です。

計算式や対象契約・対象物件(別荘、賃貸、持ち家など)、一括払の取り扱い、住民税や火災保険との関係、証明書の見方・書き方など意外と知らないことが多いものです。

■この記事で学べること

【1】年末調整・確定申告の地震保険料控除とは?

【2】地震保険料控除の限度額や計算方法、対象物件について

【3】地震保険料控除証明書の見方

【4】年末調整・確定申告での地震保険料控除証明書の見方・地震保険料控除の書き方

地震保険料控除の計算方法や対象物件、控除証明書の見方や書き方など2023年(令和5年)の年末調整や2024年(令和6年)の確定申告の取り扱いまでまとめて解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

年末調整・確定申告で得になる地震保険料控除(所得税・住民税)とは?

地震保険料控除とは、2007年(平成29年)1月からの旧損害保険料控除の廃止に伴い改正によって、新たに創設された損害保険分野の所得控除です。

毎年その年に支払った家計の地震保険の掛金(保険料)を生命保険料控除などと同じように所得から差し引く(控除)ことができます。

これにより該当する地震保険の契約は年末調整や確定申告の際に支払った掛金を控除することができます。

なお現在対象となる契約は少ないですが、旧長期の損害保険料控除には経過措置が残っています。

地震保険料控除額の限度額(所得税、住民税)

地震保険料控除額は、所得税や住民税で次の金額となります。

地震保険料控除の限度額

| 年間保険料 | 地震保険料控除額 | |

| 所得税 | ~5万円 | 保険料全額 |

| 5万円超 | 一律5万円 | |

| 住民税 | ~5万円 | 保険料全額 |

| 5万円超 | 一律2.5万円 |

旧長期の損害保険料控除の限度額

| 年間保険料 | 地震保険料控除額 | |

| 所得税 | ~1万円 | 保険料全額 |

| 1万円超~2万円 | 保険料の1/2+5千円 | |

| 2万円超 | 一律1.5万円 | |

| 住民税 | ~5千円 | 保険料全額 |

| 5千円超~1.5万円 | 保険料の1/2+2.5千円 | |

| 1.5万円超 | 一律1万円 |

もともと損害保険では損害保険料控除(短期と長期)がありました。すでに2006年12月末に廃止されていますが、旧長期の損害保険料控除については経過措置が残っています。

【旧長期の損害保険料控除】

*保険期間10年以上で満期返戻金を伴うもの

損保分野の積立だと積立火災保険や積立傷害保険ですが、10年以上の長期契約はかなり数が限定されていました。

制度改正からかなり時間が経過しているので、現在積立タイプの火災保険の契約は実務的にはほとんどないでしょう。

他に該当する対象契約があるとすれば、2006年12月末までに加入した「年金払積立傷害保険」(いわゆる損保年金)です。

ほとんどの人は関係ないでしょうが、該当する人は利用してください。

地震保険料控除と旧長期損害保険料控除の両方がある場合

地震保険料控除と旧長期の損害保険料控除がある場合にはこれらを合算して計算します。

両方合算しても所得税は5万円限度です。

次に地震保険料控除について具体例な計算方法をみてみましょう。

地震保険料控除の具体的な計算方法と計算例(シミュレーション)

地震保険料控除の計算式や計算例については、大きくわけるとパターンが3つあります。複雑な計算式があるわけではありません。

控除される限度額を超える場合と超えない場合、そして旧長期の損害保険料控除がある場合です。ポイントは次の2つです。

- 地震保険料控除の限度額(5万円)を超えているかどうか

- 旧長期の損害保険料控除と併用になるか

それぞれ個別に確認していきましょう。

地震保険料控除が控除できる限度額(所得税5万円)以下

例)地震保険料が年間4万円

地震保険料の控除限度額は5万円なので(地震保険料年間4万円<地震保険料控除限度5万円)、4万円全額が控除できます。

地震保険料控除が控除できる限度額(所得税5万円)超

例)地震保険料が年間6万円

地震保険料の控除限度額は5万円なので(地震保険料年間6万円>地震保険料控除限度5万円)、5万円が控除できます。

このように最大5万円控除されます。

税金のシミュレーションを考えている人は、自分の収入から税率を考慮すればだいたい年間いくらくらい得かざっくり見えてきます。

地震保険料控除と旧長期の損害保険料控除がある場合

例)地震保険料が年間4万円 年金払積立傷害保険の保険料が年間12万円

地震保険料4万円全額+旧長期の損害保険料控除1.5万円=5.5万円>地震保険料控除限度額5万円

2つ合算しても5万円が上限なので、5万円が控除されます。

なお、このケースで地震保険に加入していない場合は旧長期の損害保険料控除で1.5万円まで控除することができます(5万円までは全額控除)。

旧長期の損害保険料控除は損保の積立や年金が対象契約です。

表をみると少し細かく分かれていますが所得税1.5万円、住民税1万円と覚えておけばいいでしょう。

理由はお金が貯まる積立タイプのものなので、年間保険料が2万円(月々1,667円くらい)を超えるものがほとんどだからです。

地震保険料控除に火災保険料は含まれる?

地震保険料控除で勘違いしがちなのは、地震保険が火災保険に付帯して契約するために火災保険料部分も一緒に考えてしまうことです。

契約自体は火災保険契約としてこの中に地震保険も含まれますが、控除されるのはあくまで「地震保険料部分のみ」になります。

火災保険料部分については地震保険料控除に入ることはありません。

地震保険料控除の対象契約と対象物件(賃貸・持ち家・別荘・店舗など)

地震保険料控除の対象となる契約(損保、共済等)と対象物件(賃貸、持ち家、別荘、店舗など)について具体的に確認していきましょう。

地震保険料控除の対象契約(損保、共済等)

地震保険料控除は、損害保険会社で契約している地震保険料部分の契約が対象です。

またJA共済や全労済などの各種共済でも対象になる契約があります。

なお県民共済については、地震保険料控除の対象外です(2006年12月末の損害保険料控除の廃止に伴うのと同じ取扱い)。

他に少額短期保険契約についても地震保険料控除の対象外となります。

地震災害を補償する商品にSBIいきいき少額短期保険などの「地震補償保険」がありますが、こちらは残念ながら控除対象外です。

地震保険料控除の対象物件(賃貸、持ち家、別荘、店舗など)

地震保険は火災保険に付帯して契約しますから、賃貸から持ち家、別荘、住宅、店舗までさまざまな物件があります。

基本的な考え方は居住する住宅であれば地震保険に加入できるなら地震保険料控除も適用することができます。

賃貸と持ち家の違い

地震保険料控除の対象となる物件(建物)とは、契約者本人または契約者本人と生計を共にする配偶者や親族が常時居住している建物を対象にしています。

つまり賃貸、持ち家問わず地震保険に加入しているなら地震保険料控除の対象です。

あえて違いがあるなら保険の対象となる目的です。持ち家なら建物や家財、あるいはこの両方です。

賃貸の場合には家財のみになりますが、地震保険に加入しているなら控除の対象契約になります。

別荘や店舗などの地震保険料控除の取扱い

例えば自宅以外で常時居住していない別荘などは地震保険料控除の対象になりません。

専用店舗や専用事務所はそもそも地震保険に加入できませんが、店舗併用住宅など居住しているものであれば地震保険料控除の対象にすることができます。

実際に支払い済みの掛金が地震保険料控除の対象契約かは、損害保険会社や共済などから送られてくる地震保険料控除証明書で確認可能です。

払込方法による地震保険料控除の取り扱い(一括払、年払、月払)と名義

地震保険料控除が5年の長期一括払だと、最初の年しか控除されない?

払込み方法が長期一括払の際に地震保険料控除の取扱いが分からない人も多いでしょう。

地震保険は最高で期間5年で契約可能です。近年保険料が値上げされる方向にあり、期間5年の長期一括払いにするケース珍しくありません。

地震保険契約が5年などの長期契約で保険料の払込方法が一括払のケースでは、支払った掛金を契約期間の年数で割った金額を各年の地震保険料控除となります。

地震保険料が5年で10万円なら、10万円÷5年=2万円/年間が地震保険料控除されます。

掛金を年払にしたときの地震保険料控除の注意点

月払いで地震保険料を支払っているときはまだいいのですが、年払いで保険始期が12月のときに注意することがあります。

その年に支払った地震保険料が対象になるので、その年に支払っていなければなりません。

年払いで12月が保険始期の場合、損害保険会社によって銀行引落だと翌月(1月)に口座請求されることがあります。

保険始期日の翌月に口座請求がかかるケースや契約手続きをした日が、満期月より前(この場合11月以前)か満期月(この場合12月)かで口座請求がいつになるか変わることがあります。

地震保険料控除はその年に使えなくなることもありえるので覚えておいてください。

その場合は翌年に地震保険料控除になります。

一度翌月(1月)の口座引落で動けば、以降は毎年この動きになるのでわかるでしょうが覚えておきましょう。

もちろん一括払いや月払いでも同じことはありえます。

月払いの場合は、口座振替不能などが発生すると控除できる金額も変わってしまいますので注意してください。

地震保険料控除は誰の名義で行う?

地震保険料控除に限った話ではありませんが、保険料控除は実際に掛金(保険料)を支払った人の名義ですることが可能です。

例えば契約者が妻でも掛金の負担は夫がしていれば、夫の名義で地震保険料控除を使うことができます。

地震保険料控除証明書の見方と紛失、再発行

年末調整や確定申告に必要な地震保険料控除証明書についてチェックしていきましょう。

地震保険料控除証明書はどこにある?紛失の場合の再発行は可能?

地震保険は火災保険に付帯して契約しますので、保険証券の表記は「火災保険」となっています。

保険証券が発行されていればここに地震保険料控除証明書がついています。

無い場合は契約先の損保に連絡すれば、再発行して郵送してもらえます。紛失の場合も同様に連絡して再発行可能です。

長期の一括払いのケースでは、保険証券があれば初年度はそこについているものを利用、翌年以降は郵送されてきます。

見当たらない場合は再発行してもらってください。

地震保険料控除証明書の見方

地震保険料控除証明書の見方や書き方の基本としてその年に支払った保険料を記載すると考えてください。

- 一括払 一括払い保険料を年間保険料で割った金額が表記、あるいは総合計保険料と年間の保険料の表記があるかもしれませんが記載するのはその年分の保険料(掛金)分です。

- 年 払 その年の地震保険料分が記載されているのでそのまま必要書類に書いてください。

- 月 払 払込みが確定した分と年間の見込みの保険料が記載されていますが、1年間支払が続く(契約が続く)なら年間保険料を記載します。

地震保険料控除の書き方(年末調整・確定申告)

ここでは地震保険料控除を使うにあたって年末調整や確定申告をするときに必要な書類の書き方と記入例についてみていきましょう。

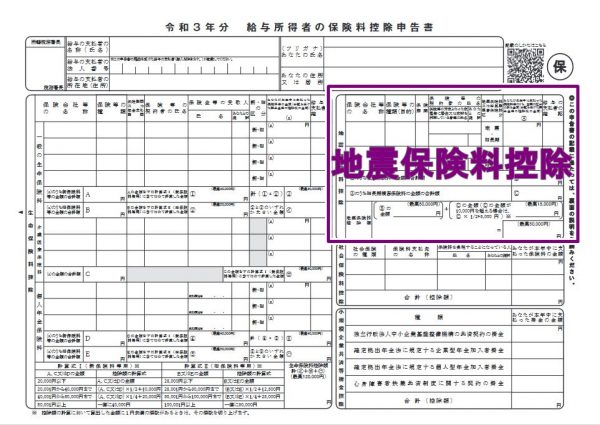

年末調整の地震保険料控除の書き方と間に合わない・忘れた場合

年末調整の地震保険料控除の書き方

年末調整では、生命保険料控除と同様に「令和●年分給与所得者の保険料控除申告書」を使います。

記入箇所は下記の箇所になります。

地震保険料控除は記入欄は右上です。それでは記入例をみてください。

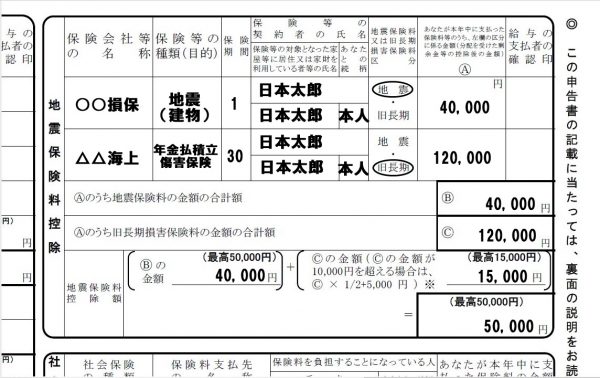

年末調整の地震保険料控除の書き方の記入例(年間地震保険料4万円、年金払積立傷害保険12万円のケース)

Aの保険料は年間の保険料の記入します。

一番下のところが地震保険料控除の金額です。地震保険が5万円以上なら5万円、それ以下ならその金額を記入します。

旧長期の損害保険料控除に該当する契約は、1万円を超える場合は表の一番下に書いてある計算式に当てはめます。

旧長期の損害保険料控除に該当するのは、保険期間10年以上で満期返戻金のあるものです。

基本積立ですので年間保険料では上限の1万円になるケースが大半です。

現在ではほとんどの人が地震保険料控除だけが該当するケースが多いでしょう。

一番下は控除の合計額です。5万円以上なら5万円と記入します(記入例では5万円+1.5万円=5.5万円>5万円)。

5万円に満たない場合、一番下の行の2つの合計額となります。

他の生命保険料控除や社会保険料控除、小規模企業共済等掛金控除も含めて年末調整の地震保険料控除の書き方は下記の記事に詳細があります。

地震保険料控除が年末調整に間に合わない・忘れた場合

年末調整に手続きや控除証明書の提出が間に合わない、忘れた場合の対処方法を考えてみましょう。

勤務先にまだ手続きが間に合わないかまずは問い合わせてみましょう。

事務方は迷惑でしょうが、可能ならそれが一番簡単です。駄目なら自分で確定申告をすることになります。

手続きとしては税金を取り戻す還付申告になるでしょうから、年明けから手続き可能です。

会社員など勤めの人は、源泉徴収や年末調整で最低限必要なことは終わっているので確定申告もそんなに手間ではありません。

下記で申告書を作成して手続きしましょう。

国税庁 確定申告書等作成コーナー

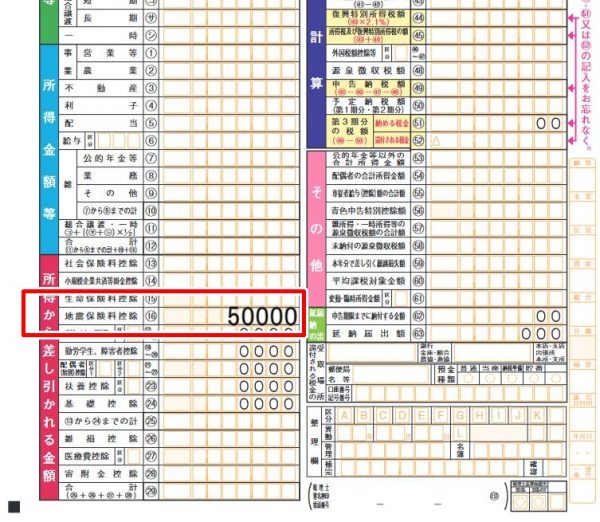

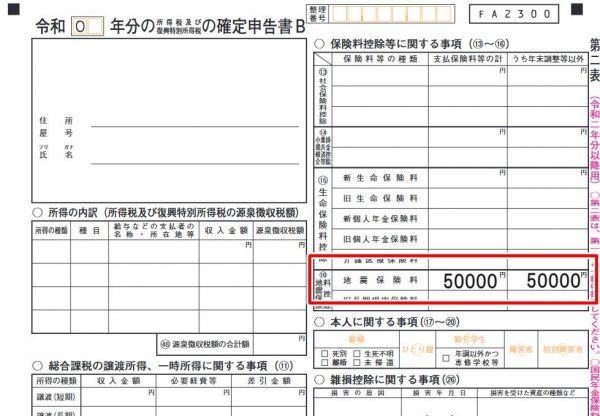

確定申告での地震保険料控除の書き方

自営業の人が利用する確定申告書 様式Bを例にお話します。記載するところが2か所ありますので、手書きの場合は気をつけてください。

会計ソフトなど利用していれば自動的に反映します。様式Bは第一表(左下)、第二表(右上)とも「⑯」の欄に記入します。

仮に地震保険料が年間5万円の場合には次のように記入します。

年末調整のように計算式の流れまで記入はしません。第一表に計算した地震保険料控除の金額、第二表に保険料を記入します。

なお、会社員などが利用する確定申告書の「様式A」でもレイアウトはほぼ同じです。

記載箇所は「⑨」の欄になります。

地震保険料控除申告書は電子交付も可能に

保険料控除証明書は、毎年10月頃にハガキで郵送が当たり前でしたが、地震保険料控除や生命保険料控除など各種の控除証明書も電子交付ができるようになってきています。

電子交付されたものをQRコードから印刷したり、電子化でデータ送付もできるようになっていきます。

加入先の保険会社にも案内ページありますので、電子的控除証明書に保険会社名を入れて検索してみてください。

WEB上に案内があるはずです(ない場合は直接照会してください)。

まとめ

地震保険料控除(年末調整・確定申告)の計算方法と書き方、証明書の見方、についていかがでしたか。

生命保険料控除のように契約する保険によって種類もありませんし、上限となる限度額が決まっているだけで掛金に応じた面倒な計算もありません。

旧長期の損害保険料控除の経過措置はあるものの該当する人は少ないでしょから、地震保険料控除の計算方法は比較的シンプルです。

実際には生命保険料控除も地震保険料控除も一緒に手配するわけですが、年末調整や確定申告の手続きが遅れないように早めに手配してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money