2021年1月に地震保険が値上げ改定(3段階3回目)都道府県別の保険料

地震保険は東日本大震災を踏まえた震源モデルの見直しが行われ、大幅な改定が必要な状況になり、2021年に改定が実施されています(3段階3回目。

■この記事で学べること

【1】地震保険の3段階の改定と直近の改定

【2】地震保険の主な改定内容、3回目の改定は2021年

【3】地震保険の新保険料(改定後)・(都道府県、構造別)

【4】地震保険の3段階3回目の改定を控えての具体的な対応方法

3段階3回目の地震保険の改定について、速報で届出された改定内容と都道府県別かつ建物構造別の保険料、今後の対策について速報で解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

地震保険の3段階の改定と直近の改定

記事の解説に入る前にこの記事を読む際の注意点をお知らせしておきます。一般的な損害保険改定の流れは次のとおりです。

- 損害保険料率算出機構が改定の必要性について検証

- 改定が必要な場合、金融庁長官に改定の届出(2019年5月28日)

- 金融庁が適合性審査を実施・終了(2019年6月27日)

- 一定の周知期間を経て、改定を実施

地震保険の3段階3回目の改定について、2019年6月27日に金融庁の適合性審査が完了しました。

はっきり情報がでてきていませんでしたが、3回目の地震保険改定の実施時期が確定しています。

なお地震保険改定の内容については出典は損害保険料率算出機構による金融庁長官への届出内容によるものです。

この数年で行われた火災保険・地震保険改定の実施時期と予定

地震保険は火災保険に必ず付帯して契約します。そのため地震保険だけでなく、火災保険の改定も大きく関係します。

今後の予定も含めてこれまでの改定時期をみておきましょう。

- 2014年07月 地震保険改定

- 2015年10月 火災保険改定

- 2017年01月 地震保険改定(3段階1回目)

- 2019年01月 地震保険改定(3段階2回目)

- 2019年10月 火災保険改定

上記がこれまで実施済み、次の2つがこれから実施予定の改定です。2019年10月に大手損保中心に火災保険が改定されました。

火災保険は各社共通ではないためですが、さらに次の改定の届出もでているため、地震保険、火災保険はあと1回改定を残しています。

- 2021年01月地震保険改定(3段階3回目)

- 2021年01月火災保険改定

地震保険については2021年01月にほぼ実施されるでしょうが、火災保険については大手損保などを中心に実施されるようです。

次の火災保険の改定は築年数が大きく関係します。特に築年数が古いケースでは影響が大きくなる可能性があります。

地震保険の3段階の改定の経緯と推移

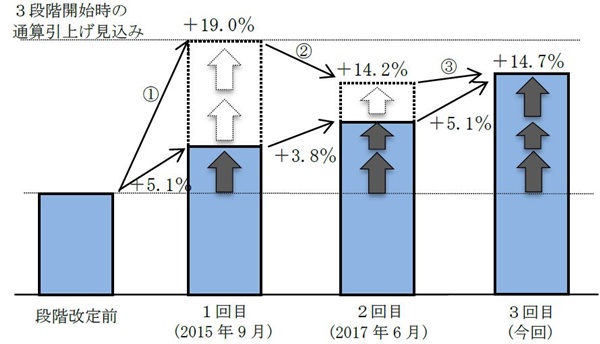

3段階に分けて地震保険の改定をすることを決めた2015年9月30日の届出では、3回で通算+19%の引上げを見込んでいました。

しかし最終的には下記のように3回通算で+14.7%の引上げとなりました。

出典:損害保険料率算出機構

予定よりも全体の引き上げ幅が少なく済んだ背景は、耐震性の高い住宅が普及したことが反映した結果などによるとのことです。

地震保険の主な改定内容、3段階3回目の改定は2021年01月

主な改定内容

3回目の地震保険の改定内容は次のとおりです。

- 地震保険の基本料率を全国平均で+5.1%引き上げ

- 長期契約する際の長期係数の見直し

構造別の最大の引上げ・引下げ率は下記のとおりです。

- 最大引上げ率 イ構造: +14.6% ロ構造:+14.7%

- 最大引下げ率 イ構造: -18.1% ロ構造:-14.2%

※イ構造:主に非木造 ロ構造:主に木造

マンションや鉄骨造などイ構造の引上げ率が最も高いのは埼玉県で+14.6%、木造では福島県の+14.7%です。

この後都道府県別の掛金についても見ていきますが、全国平均では5.1%値上げとなるものの一部の都道府県では値下げされます。

引下げ幅が最も大きいのがイ構造では愛知県、三重県、和歌山県、ロ構造でも同様です。

2019年1月に実施された3段階2回目の改定では、基本料率の改定だけでなく長期係数(地震保険を長期契約する際の掛け目、つまり割引率)が改定されました。

3回目の改定でも長期係数が再び見直しされます。

地震保険はなるべく長期契約(最大5年)にして、一括払いにすると安くなります。

しかしこの係数も改定されるため、地震保険の長期契約をしている人は、都道府県別の改定幅+長期係数改定の影響を受けると考えてください。

具体的に地震保険の長期係数の改定内容は下記のとおりです。

| 保険期間 | 改定前 | 改定後 | 増減率 |

| 2年 | 1.9 | 1.9 | 0.0% |

| 3年 | 2.8 | 2.85 | 1.8% |

| 4年 | 3.7 | 3.75 | 1.4% |

| 5年 | 4.6 | 4.65 | 1.1% |

2年では変更がありませんが、3~5年の契約でそれぞれ0.05のせられています。

3回目の改定は2021年01月から

地震保険3回目の改定の実施時期ですが、2021年01月からとなります。すでに関係期間や一部の損保のHP上にも掲載されています。

全体としては保険料は引き上げ、但し、地域や構造によって過去2回の改定と同じように引き下げとなるケースもあります。

続けて都道府県別・構造別の改定幅をみてみましょう。

地震保険の改定後の保険料(都道府県、構造別)

具体的に改定後の掛金が都道府県別にどう変わるかみていきましょう。

保険期間1年、1,000万円あたりの掛金ですので、実際の契約金額に合わせて具体的な金額を計算してください。

なお、建築年割引等の各種割引や長期契約は考慮していません。

北海道・東北

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 北海道 | 7,800円 | 7,400円 |

| 青森県 | 7,800円 | 7,400円 |

| 岩手県 | 7,100円 | 7,400円 |

| 宮城県 | 10,700円 | 11,800円 |

| 秋田県 | 7,100円 | 7,400円 |

| 山形県 | 7,100円 | 7,400円 |

| 福島県 | 8,500円 | 9,700円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 北海道 | 13,500円 | 12,300円 |

| 青森県 | 13,500円 | 12,300円 |

| 岩手県 | 11,600円 | 12,300円 |

| 宮城県 | 19,700円 | 21,200円 |

| 秋田県 | 11,600円 | 12,300円 |

| 山形県 | 11,600円 | 12,300円 |

| 福島県 | 17,000円 | 19,500円 |

関東

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 茨城県 | 15,500円 | 17,700円 |

| 栃木県 | 7,100円 | 7,400円 |

| 群馬県 | 7,100円 | 7,400円 |

| 埼玉県 | 17,800円 | 20,400円 |

| 千葉県 | 25,000円 | 27,500円 |

| 東京都 | 25,000円 | 27,500円 |

| 神奈川県 | 25,000円 | 27,500円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 茨城県 | 32,000円 | 36,600円 |

| 栃木県 | 11,600円 | 12,300円 |

| 群馬県 | 11,600円 | 12,300円 |

| 埼玉県 | 32,000円 | 36,600円 |

| 千葉県 | 38,900円 | 42,200円 |

| 東京都 | 38,900円 | 42,200円 |

| 神奈川県 | 38,900円 | 42,200円 |

甲信越

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 新潟県 | 7,800円 | 7,400円 |

| 富山県 | 7,100円 | 7,400円 |

| 石川県 | 7,100円 | 7,400円 |

| 福井県 | 7,100円 | 7,400円 |

| 山梨県 | 10,700円 | 11,800円 |

| 長野県 | 7,100円 | 7,400円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 新潟県 | 13,500円 | 12,300円 |

| 富山県 | 11,600円 | 12,300円 |

| 石川県 | 11,600円 | 12,300円 |

| 福井県 | 11,600円 | 12,300円 |

| 山梨県 | 19,700円 | 21,200円 |

| 長野県 | 11,600円 | 12,300円 |

中部

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 岐阜県 | 7,800円 | 7,400円 |

| 静岡県 | 25,000円 | 27,500円 |

| 愛知県 | 14,400円 | 11,800円 |

| 三重県 | 14,400円 | 11,800円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 岐阜県 | 13,500円 | 12,300円 |

| 静岡県 | 38,900円 | 42,200円 |

| 愛知県 | 24,700円 | 21,200円 |

| 三重県 | 24,700円 | 21,200円 |

関西

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 滋賀県 | 7,100円 | 7,400円 |

| 京都府 | 7,800円 | 7,400円 |

| 大阪府 | 12,600円 | 11,800円 |

| 兵庫県 | 7,800円 | 7,400円 |

| 奈良県 | 7,800円 | 7,400円 |

| 和歌山県 | 14,400円 | 11,800円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 滋賀県 | 11,600円 | 12,300円 |

| 京都府 | 13,500円 | 12,300円 |

| 大阪府 | 22,400円 | 21,200円 |

| 兵庫県 | 13,500円 | 12,300円 |

| 奈良県 | 13,500円 | 12,300円 |

| 和歌山県 | 24,700円 | 21,200円 |

中国・四国

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 鳥取県 | 7,100円 | 7,400円 |

| 島根県 | 7,100円 | 7,400円 |

| 岡山県 | 7,100円 | 7,400円 |

| 広島県 | 7,100円 | 7,400円 |

| 山口県 | 7,100円 | 7,400円 |

| 徳島県 | 15,500円 | 17,700円 |

| 香川県 | 10,700円 | 11,800円 |

| 愛媛県 | 12,000円 | 11,800円 |

| 高知県 | 15,500円 | 17,700円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 鳥取県 | 11,600円 | 12,300円 |

| 島根県 | 11,600円 | 12,300円 |

| 岡山県 | 11,600円 | 12,300円 |

| 広島県 | 11,600円 | 12,300円 |

| 山口県 | 11,600円 | 12,300円 |

| 徳島県 | 36,500円 | 41,800円 |

| 香川県 | 19,700円 | 21,200円 |

| 愛媛県 | 22,400円 | 21,200円 |

| 高知県 | 36,500円 | 41,800円 |

九州・沖縄

契約金額1,000万円あたりの保険料(掛金) イ構造(主に非木造)・ロ構造(主に木造)

イ構造

| イ構造 | ||

| 改定前 | 改定後 | |

| 福岡県 | 7,100円 | 7,400円 |

| 佐賀県 | 7,100円 | 7,400円 |

| 長崎県 | 7,100円 | 7,400円 |

| 熊本県 | 7,100円 | 7,400円 |

| 大分県 | 10,700円 | 11,800円 |

| 宮崎県 | 10,700円 | 11,800円 |

| 鹿児島県 | 7,100円 | 7,400円 |

| 沖縄県 | 10,700円 | 11,800円 |

ロ構造

| ロ構造 | ||

| 改定前 | 改定後 | |

| 福岡県 | 11,600円 | 12,300円 |

| 佐賀県 | 11,600円 | 12,300円 |

| 長崎県 | 11,600円 | 12,300円 |

| 熊本県 | 19,700円 | 12,300円 |

| 大分県 | 19,700円 | 21,200円 |

| 宮崎県 | 11,600円 | 21,200円 |

| 鹿児島県 | 19,700円 | 12,300円 |

| 沖縄県 | 18,400円 | 21,200円 |

地震保険の3段階3回目の改定を控えての具体的な対応方法

最後にこの数年頻繁に行われている火災保険と地震保険の改定(全国平均ではいずれも値上げ)と次の改定を踏まえて考えること、することを解説します。

自分の加入している火災保険・地震保険の加入時期と満期時期を把握

最初にすることは現状の把握です。

- いつ地震保険の加入した?

- いつ地震保険が満期になる?(改定の前か後か)

- 次の改定で値上げか値下げか?

早めに情報をキャッチしてこれらのことを確認してください。長期契約している人は単純な改定幅だけでなく、長期係数の改定も織り込んで具体的な数字でみてください。

また長期契約している間に他の改定だあったかも確認しておきましょう。

2021年1月に地震保険3回目の改定に対して

これまでの値上げ改定とすることは変わりませんが、値上げとなるならその前(2020年12月)までになるべく長期契約かつ一括払いで見直しをする前提で動いてください。

値下げになるケースではこれと逆のことをします。値下げする前に長期で契約する意味はあまりないので、短く繋いで改定後安くなったらそれに合わせるかたちにします。

それからもう一つ。

1年くらい先の話ですが2021年01月に3回目の改定が実施、同年12月に3段階1回目の改定で値上げを5年の長期契約で回避した人も満期がきます。

つまり1回目の改定は2017月ですから、値上げを回避する人は2016年12月末までに契約しています。最長5年にすると2021年12月になるわけです。

どうするかはシミュレーション次第ですが、1年前倒しで総合的に安くなるなら前倒しで検討する価値はあります。

この間他の改定もあるので何とも言えませんが覚えておいてください。試算するだけならタダです。

2021年01月実施される火災保険改定に注意

3回目の地震保険の改定と併せて考えなければならないのは、火災保険の次の改定です。

理由は簡単ですが、地震保険に加入しているということは火災保険に必ず加入しているからです。

全国平均では火災保険料率はやはり引き上げです。しかし次の火災保険の改定では築年数による料率(築浅が有利)を設ける内容になっています。

現時点で火災保険は一律ではないため全社一斉に改定するかは未定です。大手損保などは実施するようですが、築浅の割引の基準も各社で異なるようです。

いずれにしても下記の記事も参考に早めに動いて、自分の場合はどのくらい改定の影響があるのか確認、その上で具体的な対応を検討・実施してください。

*2021年1月の改定は大手損保を中心に実施済みです。次の改定は下記の記事をご覧ください(2021年7月5日追記)

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

まとめ

2021年1月に地震保険が値上げ改定(3段階3回目)都道府県別の保険料、についていかがでしたか。

これで以前より話がでていた火災保険及び地震保険の改定がぼんやりと見えてきました。

自然災害(地震災害含む)や水漏れ事故の増加でこの数年は、火災・地震保険の改定が相次いでいます。

社会保険料や税金の負担増となる中で家計には厳しい状況が続きますが、早めに情報と状況を掴んで検討・対応するようにしていきましょう。

なお、追加情報がでてきたら適宜記事に上書きしていきますのでチェックしてしてください。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money