2022年10月に火災保険料が再び値上げ改定で最長5年

火災保険が大手損保を中心に2022年10 月に再び値上げ改定され、契約期間が最長5年契約となりました。

■この記事で学べること

【1】値上げ改定の背景

【2】改定率と改定内容、改定時期

【3】地震保険改定の動向

【4】改定への対応、さらに2023年度以降の改定の動き

火災保険料率の次回の改定について、料率改定幅やその内容、時期についてファイナンシャルプランナーがご案内します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

火災保険料率の値上げ改定の背景

値上げ改定の背景とは?

再び火災保険料率が改定されることによる背景には次の2つの理由があります。

- 自然災害リスクの増加

- 築年数の古い住宅におけるリスク傾向の反映

自然災害リスクの増加については改めて解説は必要ないでしょう。

2つ目の築年数の古い住宅におけるリスク傾向の反映というのも大きなポイントです。

具体的には築年数の古い住宅などの場合、築浅の住宅に比べると電気や給排水設備などの老朽化による火災や水濡れリスク、台風や大雪などによる損壊リスクが高い状況にあります。

住宅全体に占める築年数の古い物件の割合も増加しています。

これが保険料率(この場合参考純率)に反映することで、結果的に保険料率が引き上げ(値上げ)となるのです。

保険料率の改定と参考純率の仕組み

現在火災保険は自由化していますので、業界団体である損害保険料率算出機構が算出している参考純率を使用する義務はありません。

また「参考純率≠火災保険料」です。

この保険料率改定の届出のとおり火災保険料が改定されるわけではありませんので注意してください。

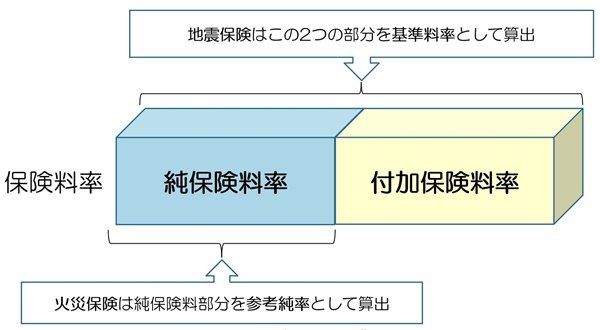

生保でも損保でも保険料は、「純保険料率」と「付加保険料率」の2つで構成されます。

- 純保険料率 :事故が発生したときに保険会社が支払う保険金に充当される部分

- 付加保険料率:保険会社が保険事業を行うために必要な経費などに充当される部分

参考純率は、純保険料率部分に該当する保険料率部分です。

付加保険料率については損保によって人件費や各種費用のコストが異なります。

最終的には各損保が付加保険料部分も加味して火災保険料の改定を行います。

参考純率は保険料ではないので、この後に参考純率の改定率などをお知らせしますが、これがそのまま火災保険料に反映されるわけではありませんので注意してください。

一つの目安としてお考え下さい。

火災保険の値上げの改定率と改定内容、改定時期

火災保険の改定について、具体的な改定率と改定内容および改定時期について確認していきましょう。

火災保険の改定率

それでは具体的に届出のあった改定後の火災保険料の「参考純率」の改定率と保険料例をみてみましょう。

※参考純率ですので、このまま火災保険料が改定されるわけではありません。

火災保険料の改定例(建物2,000万円 家財1,000万円の場合)

【築5年未満】

【築10年以上】

出典:損害保険料率算出機構

今回の届出では、火災保険の参考純率が平均で「10.9%」引き上げ(値上げ)となります。

なお、この場合「平均」というのは、すべての契約条件(都道府県、建物構造、築年数、補償内容など)の改定率を平均して算出したものと理解してください。

上記はあくまで純保険料部分である参考純率です。

損害保険料率算出機構のこの改定の届出を受けて各損保で改定をしますので、上記のとおりの改定率となるわけではありません。

あくまで一つの参考としてみてください。

個別には10.9%よりも大幅な値上げもあれば、小さい改定もありますし、なかには保険料引き下げ(値下げ)のケースもあります。

火災保険の改定内容(契約期間が最長10年間から最長5年間に)

火災保険料率改定以外に改定される以外に大きなポイントが火災保険を長期契約する場合の最長の保険期間です。

火災保険はもともと最長36年間の超長期の契約が可能でしたが、2015年10月改定で契約期間が最長10年間に短縮されました。

特に今後も自然災害リスクが将来大きく変わっていくことが想定されているため、長期契約におけるリスク評価が難しくなっています。

以前より最長10年間の火災保険の契約期間の見直しの話がでていました。

今回の届出において火災保険の契約期間が最長10年が廃止されて最長5年間に改定される見込みです。

火災保険の値上げ改定の実施は2022年10月から

主に大手損保を中心に2022年10月1日始期の保険契約から改定が実施されています。

火災保険は自由化されているので、必ず各社同一の時期とは限りません。改定時期の異なる損保もあると考えてください。

地震保険改定の動向

火災保険の改定の話ではありますが、地震保険も改定されています。

地震保険料率の改定は、全国平均で-0.7%引き下げとなります。

書き間違えではなく、平均0.7%値下げです。

但し、割引なしの物件で、福島県のイ構造、茨城県、埼玉県、徳島県・高知県のイ構造は値上げです。

(イ構造:マンションや耐火構造などの物件)

また5年の長期契約の係数が0.05引き上げられます。

東京都、神奈川県、千葉県のイ構造の改定率は0%ですが、5年契約をしている場合は長期契約が改定される分について値上げになります。

地震保険に加入している人はこの動きにも注意してください。

火災保険2022年10月改定、さらに2023年度以降の改定の動き

2022年度以降に改定見込みの火災保険の改定に向けて

火災保険については多くのケースで値上げが想定されます。特に築年数が古い物件、構造だとマンションの値上げ率が高くなりそうです。

まずは次の点を確認しておきましょう。

- 火災保険の契約日と満期日

- この間に実施された火災保険や地震保険の改定

火災保険や地震保険はこの6~6年で何度も改定されています。

特に長期契約の場合、複数回改定が実施されている可能性もあり現行の保険料より大きく値上げりすることもあり得ます。

- 不要な補償はないか

- 免責金額(自己負担額)の設定ができないか

- なるべく長期契約で一括払いを検討

- これらを踏まえて予算組み

これらの点について改めて確認してみてください。

火災保険を期間10年で契約している人は、統計をみると10%に満たないのですが、一括払いだと保険料負担も大きいため仕方のない面もあります。

最長保険期間が5年に変わりますから、できれば10年間での契約ができないか検討してみてください。

一括払いでまとめて火災保険料を支払うにはある程度事前に準備が必要です。

さらに2030年以降の次の改定の動き

火災保険の改定の届出が出されたことで、2022年度以降に向けて備えていかなければなりませんが、実はさらにその次の動きがでています。

2021年6月25日に「第1回火災保険水災料率に関する有識者懇談会」が開催されています。

具体的には地域ごとの水災危険に応じた料率の導入について議論がされています。

実務的には楽天損保がハザードマップに連動した水災危険を反映した料率を導入しています。

【2023年6月16日追記】

2023年6月中にも次の改定の届出が出される動きがでています。

改定の届出が出されたら、別途情報を追記します。

まとめ

2022年10月に火災保険料が再び値上げ改定?、についていかがでしたか。

改定の実施時期はまだ明確ではありませんが、改定が実施されることは確かで全国平均での値上げ改定幅は過去最大です。

住まいの保険の改定が続く中で、可能な対策はできる限りしておくべきです。

予算組みも含めていつ頃改定が実施されるかの情報収集を優先しておくようにしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money