地震保険が値上げ(2017年)!その理由、都道府県別の保険料と対処法

2017年1月に再び全国平均で5.1%の引上げ改定が実施されますが、この改定は3段階改定の1回目で、この後さらに2度地震保険の改定が行われる予定です。

■この記事で学べること

【1】2017年1月に地震保険が改定される理由

【2】改定後の都道府県別の地震保険料

【3】地震保険の今後の改定動向

地震保険が値上げされる理由及び各都道府県別の保険料を確認しつつ具体的な値上げに対する対処法を解説します。

この記事のもくじ

地震保険が2017年1月から値上げされる理由

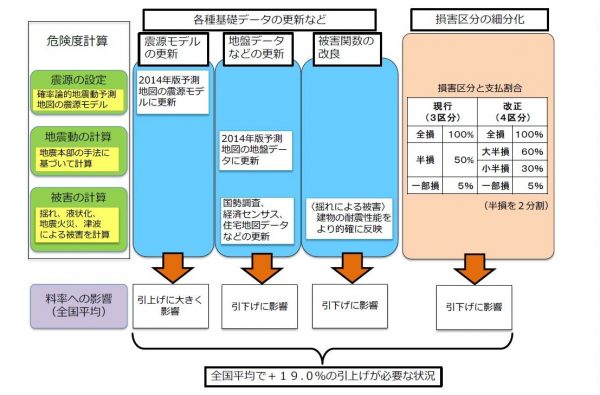

地震災害の多発とともに地震の震源モデルも変わってきています。地震保険の基準料率は被害予測のシミュレーションによる危険度計算がベースとなっています。東日本大震災の後、2014年にも地震保険の基準料率は改定されました。

その後改めて危険度計算を行った結果「全国平均で+19%」の引上げが必要になったことが背景です。

出典:損害保険料率算出機構

2017年1月から地震保険料が全国平均で5.1%引上げとなりますが、全地域で保険料が値上げされるわけではありません。

地震保険料が引下げになる地域も一部あります。多くの地域で保険料は値上げされますが、値上げされる地域と値下げされる地域とでは具体的な対応方法が異なります。

まずは自分が居住している地域の地震保険料がどのように変わるのか確認してください。

都道府県別地震保険料(2017年1月改定以降)

長期契約の場合は、2017年1月の改定だけでなく、2014年7月の改定も含めて検討してください。以下各都道府県別の改定前後の保険料をみていきましょう。

各表の見方は下記の通りです。

保険金額(契約金額)1,000万円あたりの保険料で表記

- イ構造:耐火建築物、準耐火建築物、省令準耐火建物等

- ロ構造:イ構造以外の建物北海道・東北の地震保険料

北海道・東北の保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 北海道 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 青森県 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 岩手県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 宮城県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

| 秋田県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 山形県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 福島県 | 6,500円 | 7,400円 | 13,000円 | 14,900円 | |

関東の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 茨城県 | 11,800円 | 13,500円 | 24,400円 | 27,900円 | |

| 栃木県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 群馬県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 埼玉県 | 13,600円 | 15,600円 | 24,400円 | 27,900円 | |

| 千葉県 | 20,200円 | 22,500円 | 32,600円 | 36,300円 | |

| 東京都 | 20,200円 | 22,500円 | 32,600円 | 36,300円 | |

| 神奈川県 | 20,200円 | 22,500円 | 32,600円 | 36,300円 | |

甲信越・北陸の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 新潟県 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 富山県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 石川県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 福井県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 山梨県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

| 長野県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

東海の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 岐阜県 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 静岡県 | 20,200円 | 22,500円 | 32,600円 | 36,300円 | |

| 愛知県 | 20,200円 | 17,100円 | 32,600円 | 28,900円 | |

| 三重県 | 20,200円 | 17,100円 | 32,600円 | 28,900円 | |

関西の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 滋賀県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 京都府 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 大阪府 | 13,600円 | 13,200円 | 24,400円 | 23,800円 | |

| 兵庫県 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 奈良県 | 8,400円 | 8,100円 | 16,500円 | 15,300円 | |

| 和歌山県 | 20,200円 | 17,100円 | 32,600円 | 28,900円 | |

中国・四国の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 鳥取県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 島根県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 岡山県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 広島県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 山口県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 徳島県 | 11,800円 | 13,500円 | 27,900円 | 31,900円 | |

| 香川県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

| 愛媛県 | 11,800円 | 12,000円 | 24,400円 | 23,800円 | |

| 高知県 | 11,800円 | 13,500円 | 27,900円 | 31,900円 | |

沖縄・九州の地震保険料

| イ構造 | ロ構造 | ||||

| 改定前 | 改定後 | 改定前 | 改定後 | ||

| 福岡県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 佐賀県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 長崎県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 熊本県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 大分県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

| 宮崎県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

| 鹿児島県 | 6,500円 | 6,800円 | 10,600円 | 11,400円 | |

| 沖縄県 | 8,400円 | 9,500円 | 16,500円 | 18,400円 | |

出典:損害保険料率算出機構

地震保険と火災保険直近の改定状況

近年地震災害の多発及び気候変動に伴う自然災害の増加、漏水事故の増加により火災保険や地震保険、つまり住まいの保険の改定が相次いでいます。

地震保険は火災保険に付帯して契約しますので、地震保険の値上げの影響のある人は火災保険の改定の影響も受けている可能性があります。

居住している地域や建物構造によって保険料の値上がり、値下がりは異なります。

しかし火災保険(及び地震保険)長期契約をしている場合、これらの改定がすべて値上げに作用していることもあります。

直近の火災保険、地震保険の改定時期は次の通りです。

- 2014年07月1日 地震保険改定

- 2015年10月1日 火災保険改定

- 2017年01年1月 地震保険改定

なお、10年以上の火災保険の長期契約をしている場合、2010年1月にも火災保険の大きな改定がありましたのでこれも考慮してください。

地震保険の値上げは2017年以降も続く

実は地震保険の2017年1月改定は、1度では終わりません。

上記のように2014年7月から続く地震保険・火災保険改定がすべて値上げの影響を受けている人なども考慮して段階的に3回に分けて引き上げる予定になっています。

再度危険度計算をした結果全国平均で+19%の引上げが必要にも関わらず全国平均で+5.1%しか引上げませんので、当然この続きがでてきます。

2017年1月の地震保険改定はその第1回目ですが、2回目、3回目の改定時期についてはまだ公表されていません。

火災保険・地震保険の満期がまだ数年先の場合でも、2回目・3回目の地震保険の改定時期によっては前倒しで対応が必要なケースがでてきます。

どの改定も改定前に長期契約をするのが対応方法の基本になりますので、今後の地震保険改定の動向には注意してください。

地震保険改定(2017年)で変わる地震保険の補償内容

2017年1月の地震保険改定は、値上げされることばかりフォーカスされていますが、実はこれ以外にも大きな改定があります。

2017年1月、地震保険の主な改定内容

2017年1月の地震保険主な改定内容は次の3点です。

- 地震保険料率改定

- 地震保険の等地区分の変更

- 損害区分の細分化(3区分→4区分)

保険料率改定

ご説明したように地震保険料率の改定は、全国平均で+5.1%となりますが、さらにこの後改定が2回続きます。

都道府県別の保険料で確認したように地域によっては保険料が値下がりしているところもあります。

+5.1%の改定というのはあくまで全国平均です。最大引上げ幅は+14.7%、最大引き下げ幅は-15.3%です。

等地区分の改定

地震保険の等地区分は都道府県によって1等地から3等地まで、3区分に分けられていて1等地が一番安く、3等地が高くなります。

一部の都道府県で等地区分の変更で保険料が上がり下がりするところがあります。

出典:損害保険料率算出機構

損害区分の細分化

地震保険の補償の上で大きな改定が3番目の損害区分の細分化です。地震保険は火災保険と違い、支払いを迅速かつ公平に行う観点から損害区分が簡素化されています。

つまり損害額に対して保険金が多いときもあれば、不足するときもあるのです。

これは地震保険が損害を受けた際、同じものを再築したり再購入したりするものでなく、生活再建するためのものであるためです。

具体的な改定内容は、現在の半損とされている損害基準が大半損と小半損に細分化されます。

- 改定前:全損(100%)・半損(50%)・一部損(5%)

- 改定後:全損(100%)・大半損(60%)・小半損(30%)一部損(5%)

つまり損害の状況によって改定前後で保険金が多くなるケースと少なくなるケースがでてきます。

2017年1月以降、地震災害がいつ、どのように起こるか分かりませんし、その際自分がどのように被災するかも分かりません。

損害自体は被害が小さい人の方が数は多くなります。

従来の半損で一部損に近いくらいの半損に該当するようであれば、改定前の方が支払われる保険金は多くなる可能性があります。

仮に地震保険に1,000万円加入していれば、改定前で500万円、改定後に大半損なら600万円、小半損なら300万円です。

被災したときにこの金額の差は大きい。

補償の仕方が変わるというのは地震保険の上では非常に大きな改定です。

保険料の高い安いだけでなく補償内容がどのように変わるのかよく確認してください。

地震保険の値上げには長期契約で対処する

火災保険や地震保険の値上げを回避するには、長期契約しかありません。

しかし地震保険は保険期間5年が上限になります。保険料を長期一括払で支払うことができれば一番有利です。

保険料を一括払いするお金がなければ、長期契約の年払いという方法もあります。単純に保険期間5年間で保険料は毎年年1回支払うというやり方です。

一括払いほど割引は効きませんが、1年ごとに更新するよりはお得です。

長期契約にした場合でも5年後には改定の影響を受けることになります。

地震保険の改定まで、後4ヶ月ほどになりました。2017年1月以降に満期が来る人は、改定前の年内に見直しをすることも選択肢の一つです。

満期まで数年先のケースでは、まだ発表されていない2017年1月以降の改定の2回目、3回目の時期をみて柔軟に対応することがポイントです。

まとめ

火災保険や地震保険といった住宅関係の保険は全国的には保険料が上昇傾向です。

小まめな情報収集を心がけて適宜、更新や前倒しでの地震保険の切り替えなどをしていきましょう。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money