公的年金等控除の年金控除額の計算や対象・条件とは?

公的年金等控除は、年金収入を得ている年金受給者がその年金収入から差し引いて控除することができる制度です。

■この記事で学べること

【1】公的年金等控除額表と適用対象の年金

【2】公的年金等控除額の計算や税金のかからない範囲

【3】基礎控除との関係や確定申告について

公的年金等控除(額)とは、の基本について解説します。

この記事のもくじ

公的年金等控除とは?公的年金等控除額表

公的年金等控除(年金)の基本について確認していきましょう。

公的年金等控除(額)とは?

公的年金等控除とは、年金受給者が年金収入を受け取る際にここから差し引ける必要経費です。

所得税では、収入の入り口を10種類の所得に分けています。

例えば会社員の給料は給与所得、自営業なら事業所得、マイホーム売却なら譲渡所得などです。

このうち年金受給する場合の、年金収入は「雑所得」に該当します。

税金の計算をする際に、収入金額から必要経費を差し引く(控除)することができます。年金所得者の必要経費に該当するものが、「公的年金等控除」です。

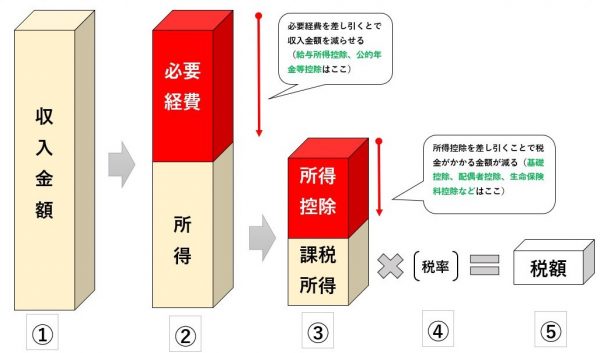

下記は所得税の計算をイメージしやすいように簡単にしたものですが、左から右に計算していきます。

②と③の赤いところが控除されて税金がお得になります。

この記事のタイトルに公的年金等控除と書きました。

掛金を支払っているときの控除と高齢になってから受けとる年金収入の控除を混同しないようにしてください。

- 民間の生命保険会社で加入する個人年金の掛金 個人年金保険料控除

- 公的年金(国民年金、厚生年金など)の年金収入 公的年金等控除

個人年金保険料控除は③の所得控除です。

このようにこれらは全く別な話です。

繰り返しますがこの記事では公的年金等を受取るようになってからの年金収入の控除のことです。

生命保険会社で加入する個人年金保険料控除は下記の記事をみてください。

控除の適用対象となる年金の種類

ここでいう「控除」というのは、年金収入を受取るときの話です。年金も所得ですから、手元にお金が入ってくればそこに税金がかかります。

公的年金等控除の対象になることで、手元に残るお金が多くなるわけです。

掛金を支払っているときに社会保険料控除や個人年金保険料控除などの控除と混同しないでください。

公的年金等控除の対象の基本的な考え方は次のとおりです。

- 国民年金法、厚生年金保険法、公務員等の共済組合法などの規定による年金

- 過去の勤務により会社などから支払われる年金

- 外国の法令にもとづく保険又は共済に関する制度で、1の法律の規定による社会保険または共済制度

これを踏まえて具体的に公的年金等控除の対象になるもの、ならない主な年金の種類を列挙します。

公的年金等控除の対象になる年金の種類

- 国民年金

- 厚生年金

- 共済年金

- 国民年金基金

- 厚生年金基金

- 税制適格年金

- 確定給付企業年金(自己負担部分は除く)

- 確定拠出年金※(個人型・iDeCo、企業型) など

*一時金で受取りの場合は退職所得控除の対象

公的年金等控除の対象外

- 遺族年金

- 障害年金

- 財形年金貯蓄

- 生命保険会社の個人年金保険

このように公的年金「等」控除なので意外と対象となる範囲は広くなっています。

但し老齢年金(高齢になって受取る、いわゆる年金)と違い、障害年金や遺族年金は公的年金等控除の対象になりません。

遺族年金や障害年金は公的年金等控除の対象・対象外というよりもそもそも所得税が非課税ですので控除を気にする必要がありません。

財形年金貯蓄も所定の非課税枠があるので同様の考え方です。

民間の生命保険会社などで加入している個人年金保険などについてはこの控除の適用対象外です。

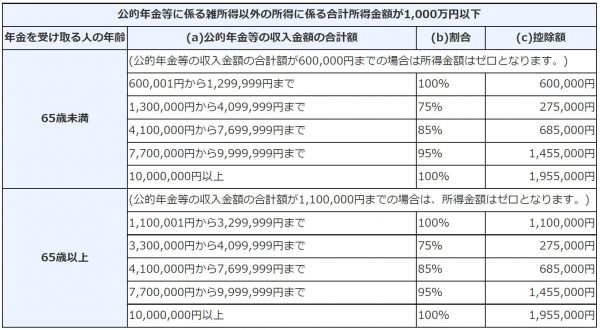

公的年金等に係る雑所得の速算表(令和2年分以後)

公的年金等控除にかかる速算表は下記のとおり所得金額によって3つに分かれます(出典:国税庁)。

◆公的年金等に係る雑所得以外の合計所得金額が1,000万円以下

◆公的年金等に係る雑所得以外の合計所得金額が1,000万円超2,000万円以下

◆公的年金等に係る雑所得以外の合計所得金額が2,000万円超

自分の所得で該当する箇所をみてください。

老後の所得にかかることですから、一部の高所得の人を除くと一番上の表が該当するケースが多いでしょう。

基礎控除と公的年金等控除の関係とは何?

公的年金等控除があるので、合計所得金額が1,000万円以下なら、65歳以上で110万円、65歳未満で60万円までは税金がかかりません(年金収入のみとする)。

但し、実際にはこの金額はもう少しプラスがあります。

所得税には、基礎控除があるためです。基礎控除はすべての人(納税者)に関係する控除です。基礎控除は48万円あるので、これをプラスします。

- 65歳以上 110万円+48万円=158万円

- 65歳未満 60万円+48万円=108万円

厳密には収入金額から上記の控除を引いていくのが正しいのですが、基礎控除を合わせた基礎控除+公的年金等控除の合計で上記の金額までは課税されないということです。

実務的に年金所得者の確定申告には、不要制度が設けられています。続けてみていきましょう。

確定申告と公的年金等控除

年金所得者の税金は確定申告で手続きするのが基本です。しかし年金所得者には「確定申告不要制度」があります。

- 公的年金等の収入金額が400万円以下、かつ

- 公的年金等に係る雑所得以外の各種の所得金額が20万円以下

上記に該当する年金所得者は確定申告が不要となります。

現役時代に会社員だった人は、基本的に会社が給料から源泉徴収して年末調整で税金の関係は済んでいました。

年金所得者になると年末調整では不可になるので、確定申告が基本でこれが必要になるかは自分で判断しなければなりません。

まとめ

公的年金等控除の年金控除額の計算や対象・条件とは?、についていかがでしたか。

意外に思うかもしれませんが、公的年金等控除によって年金所得者にも一定の必要経費が認められています。

年齢で区分される税金のかかる対象や範囲をチェックしてください。

この件に限りませんが年齢に関わらず、所得の高い人の負担増というのが一つの方向性になってきています。

103万円の壁の議論とともに基礎控除などが改正される可能性が高まっており、年金受給者にも影響がでてきそうです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money