個人年金保険料控除(年末調整・確定申告)の条件と上限、計算方法とは?

生命保険料控除は3種類ありますが、その一つが「個人年金保険料控除」です。個人年金の契約なら何でも対象ではなく要件があるのがポイントです。

■この記事で学べること

【1】確定申告・年末調整の個人年金保険料控除とは?

【2】対象となる条件、控除できる上限と計算方法

【3】年末調整・確定申告の書き方

【4】配偶者の契約や住民税、iDeCoとの関係

2024年(令和6年)~2025年(令和7年)の個人年金保険料控除について、対象となるための条件(税制適格特約など)や計算方法、控除の書き方などについてまとめます。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

個人年金保険料控除とは?

個人年金保険料控除とは?

民間の生命保険会社などで個人年金保険に加入して掛金を支払うと、1/1~12/31までの分について一定金額が保険料控除の対象となります。

生命保険会社で加入する契約の保険料控除には、「一般の生命保険料控除」、「介護医療保険料控除」、「個人年金保険料控除」の3種類があります。

個人年金保険料控除とは生命保険料控除の1つです。

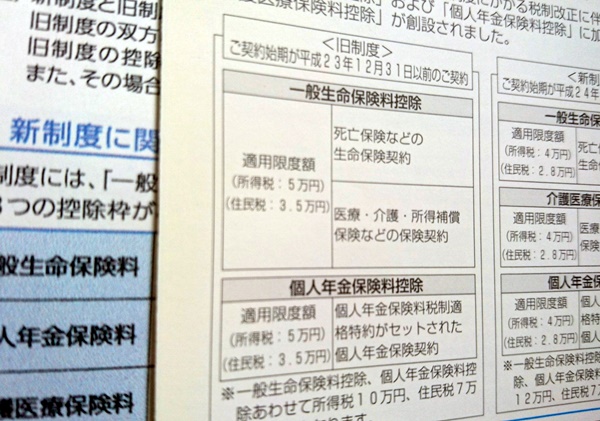

制度改定があったため、2012年1月1日以後の契約の掛金と2011年12月31日以前の契約の掛金では、対象となる個人年金保険料控除の取扱い(上限や計算方法)が違います(詳細は後で解説)。

個人年金保険の場合には、いつ契約したかで新旧どちらの個人年金保険料控除について判断してください。

なお毎年10月頃に「個人年金保険料控除証明書」が保険会社からハガキで郵送されてきますが、ここに「新」か「旧」いずれかの記載があります。

生命保険料控除と個人年金保険料控除の違い

すでに解説したように、3種類ある生命保険料控除の一つが個人年金保険料控除です。大きなくくりでは生命保険料控除という言い方になります。

生命保険料控除と個人年金保険料控除がどう違うかというのは、保険会社で加入している保険の種類で判断してください。

- 一般生命保険料控除:定期保険や終身保険、収入保障保険など死亡保障にかかる保険

- 介護医療保険料控除:医療保険、がん保険、介護保険など介護医療にかかる保険

- 個人年金保険料控除:個人年金などにかかる保険

保険料控除として違いはありませんが、対象となる保険商品等が違います。

保険料控除証明書の電子交付化

ハガキで郵送が常識だった保険料控除証明書などは電子交付が推進されています。

使い勝手が少しずつ広げられてきているので、下記の記事などを参考に確認してみてください。

個人年金保険料控除の対象となる条件とは?(税制適格特約など)

個人年金保険料控除の対象となには、他の生命保険料控除と違い条件があります。具体的にみてみましょう。

個人年金保険料控除の対象となる条件

対象の加入契約は以下のとおりです。

生命保険会社や旧簡易生命保険契約、生命共済に係る契約その他これに類する共済に係る契約、確定給付企業年金に係る規約又は適格退職年金契約などが対象になります。

これらの契約で、年金(退職年金を除きます。)を給付する保険契約等又は他の保険契約等に附帯して締結した契約で、次の要件を満たしていることが必要です。

- 年金の受取人が保険料もしくは掛金の払込みをする者、またはその配偶者となっている契約

- 掛金等は年金の支払を受けるまでに10年以上の期間を定期に支払う契約

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払う10年以上の定期又は終身の年金

なお、保険の対象となる者等の重度の障害を原因として年金の支払いを開始する10年以上の定期年金又は終身年金も対象となります。

控除対象とするには「個人年金保険料税制適格特約」を付帯

これら3つの条件を満たしている個人年金保険の契約に「個人年金保険料税制適格特約」が付帯可能です。

これを付帯していないと、一般の生命保険料控除の扱いになり区分けされません。

一般的には個人年金保険に加入する際には、保険料控除の関係もありますから、要件を満たした上でこの特約を付帯するものと考えてください。

個人年金契約では一時払の契約も多いでしょうが、一時払は税制適格特約が付帯できないので一般の生命保険料控除となります。

個人年金保険料控除の上限と計算方法?

個人年金保険料控除の上限

もともと生命保険料控除には、加入している保険の種類や時期、掛金によって控除できる金額に制限があります。

- 他の保険料控除(一般・介護医療)の適用になる契約があるか

- 新旧どちらの契約に該当するか

この2つをチェックする必要があります。

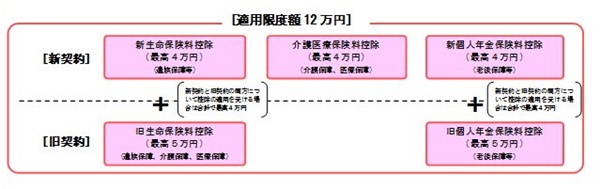

一般の生命保険料控除及び介護医療保険料控除そして個人年金保険料控除を含めた上限の全体像は下記のとおりです。

出所:国税庁

出所:国税庁

個人年金保険料控除の計算方法

新旧いずれの契約に該当するか、また個人年金等の契約の掛金によって個人年金保険料控除で控除するすることができる金額の上限や計算方法は変わります。

具体的にみていきましょう。新旧の契約別、所得税・住民税に分けて計算方法の表を記載します。

2012年1月1日以降の個人年金保険の契約

◆所得税

| 所得税 | |

| 年間の支払い保険料等 | 保険料控除額 |

| 20,000円以下 | 支払保険料等全額 |

| 20,000円超40,000円以下 | 支払保険料等×1/2+10,000円 |

| 40,000円超80,000円以下 | 支払保険料等×1/4+20,000円 |

| 80,000円超 | 一律40,000円 |

◆住民税

| 個人住民税 | |

| 年間の支払い保険料等 | 保険料控除額 |

| 12,000円以下 | 支払保険料等全額 |

| 12,000円超32,000円以下 | 支払保険料等×1/2+6,000円 |

| 32,000円超56,000円以下 | 支払保険料等×1/4+14,000円 |

| 56,000円超 | 一律28,000円 |

現在では個人年金保険料控除は最高で所得税4万円、住民税2.8万円が上限となります。この控除を受けるためには、年間8万円の掛金が必要です。

月々にすると約6,700円の個人年金の契約があれば上限一杯の利用が可能です。

一般・介護医療・個人年金それぞれの契約について、上記の表が適用されます。

合計すると所得税は上限は、合計12万円(4万円×3種類)、住民税は7万円(2.8万円×3種類、但し7万円上限)です。

2011年12月31日以前の個人年金保険の契約

◆所得税

| 所得税 | |

| 年間の支払い保険料等 | 保険料控除額 |

| 25,000円以下 | 支払保険料等全額 |

| 25,000円超50,000円以下 | 支払保険料等×1/2+12,500円 |

| 50,000円超100,000円以下 | 支払保険料等×1/4+25,000円 |

| 100,000円超 | 50,000円 |

◆住民税

| 個人住民税 | |

| 年間の支払い保険料等 | 保険料控除額 |

| 15,000円以下 | 支払保険料等全額 |

| 15,000円超40,000円以下 | 支払保険料等×1/2+7,500円 |

| 40,000円超70,000円以下 | 支払保険料等×1/4+17,500円 |

| 70,000円超 | 35,000円 |

旧制度に該当する場合には、所得税5万円、住民税3.5万円が上限です。旧契約は2種類なので上限は合計で所得税10万円、住民税7万円です。

個人年金保険料控除の書き方(年末調整・確定申告)

ここでは年末調整や確定申告で個人年金保険料控除を利用する際の書き方について見ていきます。

用意するものは生命保険会社から10月頃にハガキで送られてくる「個人年金保険料控除証明書」です。

証明書には2つの金額が記載されていることがあります。

9月までに払込みが確定した掛金の合計と12月まで支払った場合の掛金です。保険料控除に記載するのは1年間に実際に支払った金額です。

もちろん個人年金の掛金などは解約せずに続いていることが前提です。

上記の場合には、12月まで支払った場合の金額を記入します。年の途中で新規加入、あるいは解約した場合には実際に支払った金額を書きます。

ちなみに紛失した場合には、生命保険会社などに依頼すれば再発行が可能です。

年末調整の書き方(個人年金保険料控除)

年末調整では、「令和○年分 給与所得者の保険料控除申告書 兼 給与所得者の配偶者特別控除申告書」という書類に記入します。

会社員の人なら見慣れた書類でしょう。

実際の書き方ですが、下記の記事を参考にしてください。

書式のダウンロード先もあります。というのも年末調整で個人年金保険料控除だけ使う人は実際に少ないでしょう。

3つの保険料控除、地震保険料控除、社会保険料控除、確定拠出年金など下記の記事にまとめて年末調整での保険料控除の記入例と書き方がありますので参考にしてください。

確定申告の書き方(個人年金保険料控除)

個人年金保険(改定前の旧契約)に月々1万円(年間12万円)支払っているとします。

サンプルでは確定申告書の様式B(自営業の人などが使うもの)で記載します。下記をみてください。1枚目が申告書の第1表、次が第二表です。

確定申告書の様式Bでは保険料控除の記載は、2021年の書式からは15番になります。

第二表は赤枠(個人年金保険料控除)が2つありますが、新契約なら上の赤枠内、旧契約なら下の赤枠内に記載します。

一般の生命保険料控除が一番上(新旧)、真ん中が個人年金保険料控除(新旧)、介護医療保険料控除(新)があれば一番下に1年間に支払った掛金を記入します。

この第二表の合計額で適用できる保険料控除額を第一表の15番に記入します。

記入例では個人年金保険料控除12万だけなので(控除額は5万円が限度)、この金額が入っています。

また個人年金保険料控除証明書のハガキを添付して提出するのを忘れないようにしてください。

なお会社員などが使う確定申告書の様式Aの場合、記載箇所は様式Bとほぼ同じところにあります。

配偶者、妻の契約は個人年金保険料控除の対象?

配偶者や主婦の契約でも個人年金保険料控除の対象になります。

もう少し捕捉すると、個人年金保険料控除は、その保険金等の受取人の全てをその掛金の払込みをする者又はその配偶者その他の親族とするものが対象です。

配偶者や主婦など特に契約者が誰かは指定しておらず要件に入っていません。

つまり契約者が専業主婦である妻だったとしても、掛金の支払い(引落し口座など)が夫であれば、夫の保険料控除として適用することができます。

【参考】

但し注意点を一つ。年金の場合、掛け捨てではないので誰が掛金を支払ったか、そして誰が年金を受け取るかで年金を受け取るときの税金の取扱いが変わってきます。

場合によっては贈与になることもあるので、契約の際によく確認してください。

住民税は個人年金保険料控除で安くなる?

すでに解説したように、住民税も個人年金保険料控除の対象です。2012年1月1日以降の契約なら、住民税は2.8万円が上限で控除されます。

なお一般の生命保険料控除及び介護医療保険料控除も住民税はそれぞれ2.8万円を上限に控除することができます。

2011年12月31日までの契約は、住民税は3.5万円が上限で控除されます。

ただし新旧いずれの場合も3つ合算しても住民税は合計で7万円までとなります。

iDeCo(個人型の確定拠出年金)は個人年金保険料控除の対象?

iDeCo(個人型の確定拠出年金)に加入する人も増えているようですが、この場合は「年金」という名称が付くものの個人年金保険料控除の対象にはなりません。

その代わり「小規模企業共済等掛金控除」として掛金の全額が所得控除されます。

個人年金保険料控除のように上限などはありません。

またこれから新規でiDeCoか個人年金保険の加入を検討しているなら、双方の特徴をよく調べてください。

投資する意向があるなら、iDeCoの方が有利です。

但しiDeCoは途中で解約をすることができない、全額預金や保険で運用すると資産が減る可能性はあるので事前によく内容を調べてください。

預貯金などもあるものの、基本は自分で運用して自分で殖やす制度です。

個人年金保険料控除と控除の部分で異なるのは、掛金の全額が控除の対象になることです。

まとめ

原状は運用利回りが芳しくないため、新たに生命保険会社で個人年金保険に加入する人は少ないかもしれません。

既存の契約があってそこそこ予定利率が高いなら、そのまま契約を維持しておけば個人年金保険料控除の対象として所得税・住民税が安くなります。

生命保険料控除は、2012年からの改定で、一つの控除の上限額は減りましたが、介護医療保険料控除を新たに作り、種類を増やしたため全体での上限額は増えています。

いまは運用利回りなどの関係で個人年金保険の魅力が低下していますが、まだ利用しt出来る人は個人年金保険料控除も上手く活用しておきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money