【配偶者控除】知らないと損する年収103万円・150万円の計算や金額の改正

この記事のもくじ

配偶者控除とは?

配偶者控除とは?わかりやすく解説

配偶者控除とは、配偶者(妻または夫)の合計所得金額38万円以下(給与所得での年収なら103万円以下)の場合、使える所得控除です。

例えば所得の少ないあるいはゼロの専業主婦(専業主夫)などを扶養しているなら、その分は税制面で優遇しますよということです。

なお、この記事では便宜上、生計維持者である納税者を夫、その配偶者を妻として記載しますのでそのつもりで読み進めてください。以後は主婦や妻などと記載していきます。

「所得控除」はわかりやすくいうと、儲け(所得)から差し引く(控除)することができるということです。

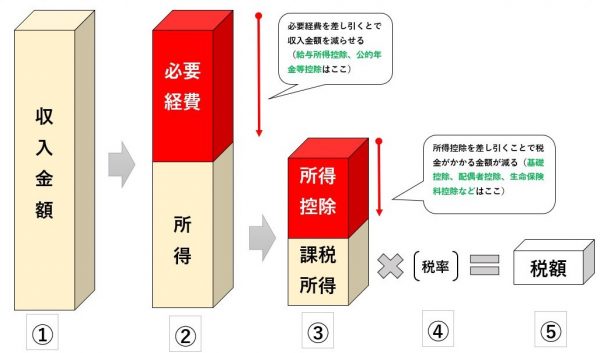

所得税を計算する上で上記の①から⑧(左から右)に流れていきます。②と③に赤い箱の部分がありますがこれが控除です。

配偶者控除は③の所得控除の一種です。ちなみに会社員などお勤めの人の給与所得控除や年金生活者の公的年金等控除は②の必要経費に該当します。

収入から必要経費を引いて手元の入った儲け(所得)はそのままに、さらに差し引く(控除)ことができれば、それをベースに税金の計算をしますから税制上ぐっと有利になるのです。

上の図のように収入(①のこと)と所得(②のこと)は違いますので、細かい定義ともかく違うものと認識してください。

合計所得金額38万円以下って何のことか分からないと思いますのでこれは後で説明します。

配偶者控除の要件

配偶者控除を使うことのできる人は、その年の12月31日現在で以下の4つの要件すべてに当てはまる人が対象です。

- 民法の規定によるいわゆる配偶者(内縁関係は不可)。

- 納税者と生計を一。

- 年間の合計所得金額が「38万円以下」(給与のみの場合は給与収入が103万円以下)。

- 青色申告者の事業専従者として1年間一度も給与の支払を受けていない、白色申告者の事業専従者でない (例えば個人事業主の夫などから給料を受けている妻のことなど)。

配偶者控除と配偶者特別控除の違い

現在の配偶者控除の103万円(150万円)の壁を超えるといきなり負担が増えるかというと違います。その上に配偶者特別控除があるためです。

詳細は関連記事を見て頂ければと思いますが、年収が増えると控除される配偶者特別控除も段階的に減っていき最終的に控除がなくなります。

2018年の配偶者控除の改定・見直しに合せて、配偶者特別控除も141万円から201万円の壁に改定・見直しされています。

配偶者控除の金額及び新たな夫の年収制限・所得制限の改正と見直し

実際に配偶者控除でいくら所得控除されるのかというと次のようになります。

- 一般の控除対象配偶者 38万円

- 老人控除対象配偶者 48万円 (その年の12月31日現在の年齢が70歳以上)

配偶者が障害者の場合、配偶者控除の他に障害者控除27万円(特別障害者の場合は40万円、同居特別障害者の場合は75万円)を控除することができます。

一般的には配偶者控除は38万円と覚えておけばいいでしょう。但し2018年改正で夫の合計所得金額によって3区分に細部化、年収制限・所得制限が設けられました。

| 居住者の合計所得金額 | 控除対象配偶者 | 老人控除対象配偶者 |

| 900万円以下 | 38万円 | 48万円 |

| 900万超950万円以下 | 26万円 | 32万円 |

| 950万超1,000万円以下 | 13万円 | 16万円 |

3区分に分かれることで、夫の年収が1,000万円を超えるような夫婦や上記の区分に掛かる人は負担が増えることになります。

専業主婦・パート主婦自身の年収の話だけではなく、夫の年収も今後は大きく関わってくるのです。

これだけだとよく分からないと思うので、配偶者特別控除の改正後の表も掲載します。扶養する夫(横軸)と扶養される妻(縦軸)の所得の基準は次の表のとおりです。

| 夫の合計所得金額 | |||

| 900万円以下 | 900万超950万円以下 | 950万超1,000万円以下 | |

| 配偶者の合計所得金額 | 控除額 | 控除額 | 控除額 |

| 38万超85万円以下 | 38万円 | 26万円 | 13万円 |

| 85万超90万円以下 | 36万円 | 24万円 | 12万円 |

| 90万超95万円以下 | 31万円 | 21万円 | 11万円 |

| 95万超100万円以下 | 26万円 | 18万円 | 9万円 |

| 100万超105万円以下 | 21万円 | 14万円 | 7万円 |

| 105万超110万円以下 | 16万円 | 11万円 | 6万円 |

| 110万超115万円以下 | 11万円 | 8万円 | 4万円 |

| 115万超120万円以下 | 6万円 | 4万円 | 2万円 |

| 120万超123万円以下 | 3万円 | 2万円 | 1万円 |

| 123万円超 | 0万円 | 0万円 | 0万円 |

先ほど収入と所得の話をしましたが、上記の図を収入にすると次のようになります。上の図の右横につけるイメージです。

<配偶者特別控除/配偶者の収入が給与所得だけの場合の配偶者の給与等の収入金額>

| 配偶者の合計所得金額 | 収入金額 |

| 38万超85万円以下 | 1,030,000円超1,500,000円以下 |

| 85万超90万円以下 | 1,500,000円超1,550,000円以下 |

| 90万超95万円以下 | 1,550,000円超1,600,000円以下 |

| 95万超100万円以下 | 1,600,000円超1,667,999円以下 |

| 100万超105万円以下 | 1,667,999円超1,751,999円以下 |

| 105万超110万円以下 | 1,751,999円超1,831,999円以下 |

| 110万超115万円以下 | 1,831,999円超1,903,999円以下 |

| 115万超120万円以下 | 1,903,999円超1,971,999円以下 |

| 120万超123万円以下 | 1,971,999円超2,015,999円以下 |

| 123万円超 | 2,015,999円超 |

この表はパート収入のみの主婦のケースです。後で詳細を説明するのでここではざっと見るだけでOKです。表の一番上に103万円、150万円という数字がでてきました。

配偶者控除の対象 とは?

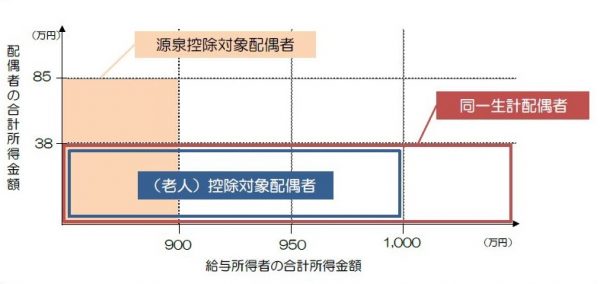

2018年の改正により、配偶者控除の対象(控除対象配偶者という)が3区分になります。上に書いた配偶者控除の表を図にまとめると下記のようなかたちになります。

出所:国税庁

出所:国税庁

横軸が夫の所得、縦軸がパート主婦の所得です。

- 同一生計配偶者: 居住者の配偶者でその居住者と生計を一にするもので合計所得金額が38万円以下

- 控除対象配偶者: 同一生計配偶者のうち、合計所得金額が1,000万円以下である居住者の配偶者

- 源泉控除対象配偶者 :居住者(合計所得金額が900万円以下に限る)の配偶者でその居住者と生計を一にするもので、合計所得金額が85万円以下

※青色事業専従者等を除く

これまでは103万円の壁だけ気にしていればよかったのですが、2018年以降は夫の所得金額が1,000万円を超えてくると配偶者控除が利用できなくなります。

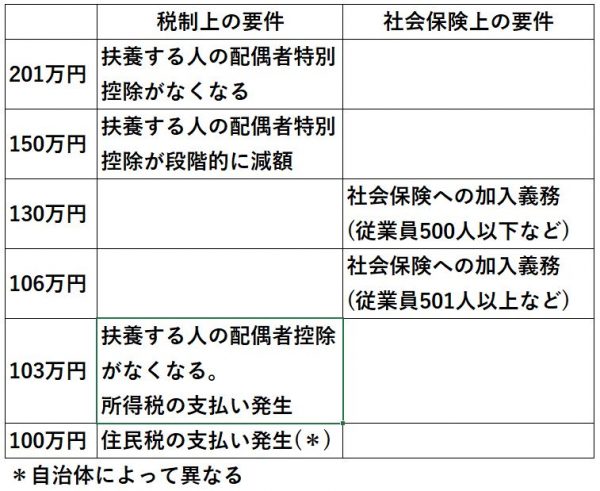

配偶者控除には税制上の壁と社会保険の壁(年収130万円と106万円)がある

*社会保険への加入義務の要件は働く時間など他にも要件があります。

配偶者控除というと税制上のことだけに注目しがちですが、社会保険関係のことも関係しています。

簡単にまとめると上にある表のようになっています。ちなみに社会保険の主な加入の要件は下記のとおりです。

- 勤務時間が週20時間以上

- 1ケ月の賃金が8,8万円以上

- 勤務時間が1年以上見込まれること

- 勤務先の従業員が501人以上であること

従業員が501人以上であることから、大企業や中堅規模の会社やお店などでパートをするとこの要件にかかりやすくなります。

その意味ではどこの会社でで働くかというのも今後は色々ポイントになってくるでしょう。

ちなみにこの従業員数501人というのはいまの話で今後改正されていきます。101人、51人以上というように段階的に改正されていきます。

中小零細企業でなければ今後はこの要件にかかることが想定されます。詳しくは下記の関連記事を読んでください。

パートの配偶者控除、所得税の年収103万円・150万円の壁と計算・図解

配偶者控除が年収150万円に引き上げ改正・見直し決定という記事ですが、そもそもの金額と計算についてところを確認しておきましょう。

配偶者控除の103万円(改正後150万円)の壁、金額の計算とは?

解説したように年収103万円以下(改正後は150万円以下)であれば課税されません。103万円を引ける(控除できる)わけではないのにどういうことでしょうか。

先ほどの要件の一つをみてみると、『年間の合計所得金額が「38万円以下」であること(給与収入のみの場合は給与収入が103万円以下)』とあります。

つまり配偶者控除の要件は合計所得金額38万円以下が原則ですが、実際には専業主婦が収入の得る手段はパートが多いであろうということにも起因します。

給与所得者には、給与所得控除というお勤めの人(会社員や公務員など)のための経費が認められています。

上記のリンクが給与所得控除の表です。この表の一番上を見ると、収入金額が65万円に満たない場合には65万円を差し引く(控除できる)ことができるとあります。

次に配偶者控除の103万円の根拠となる計算を見てみましょう。

配偶者控除の計算式

103万円からこの65万円を引くと38万円になります。先ほどの合計所得金額38万円以下に該当しますので課税されないというわけです。これがいわゆる103万円の壁です。

配偶者控除の要件は年間の合計所得金額が38万円以下であることとあるだけで、どこにも103万円という数字が書かれているわけではありませんが、意味合いはこういうことです。

<配偶者控除103万円の計算式>

給与収入103万円-65万円(給与所得控除)=38万円(合計所得金額38万円以下になる)

配偶者控除の103万円の壁とはこういう意味です。この金額だと毎月8.5~8.6万円くらいのパート収入で年間103万円を超えてしまいます。

あくまで給与所得(パートなど)で103万円(150万円)が使えるための、配偶者控除が38万円ということなのです。

年金受給者など給与所得者でなければ、必ずしも103万円ではない

このようにあくまで103万円(150万円)というのは、パートなどでの給与収入の場合なのです。

例えば高齢の方なら年金収入のみの人がいます。この場合は給与所得控除ではなく、公的年金等控除というものがあります。

65歳未満 最低70万円 : 65歳以上 最低120万円

<65歳未満の場合の計算式>

108万円(年金収入)-70万円(公的年金等控除)=38万円(合計所得金額38万円)

<65歳以上の場合の計算式>

158万円(年金収入)-120万円(公的年金等控除)=38万円(合計所得金額38万円)

控除できる最低金額は、上記のようになります。

そこで冒頭の収入を増やすことも考えて、この配偶者控除の年収103万円という金額を年収150万円への改正・見直しとなります。

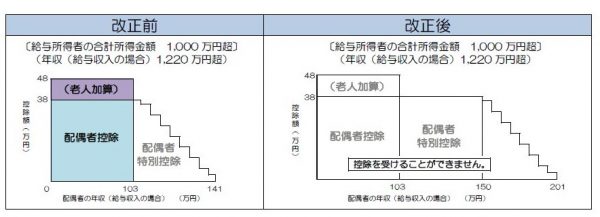

配偶者控除150万円の改定・見直しの図解

配偶者控除の改定・見直しも文章でなかなかわかりにくいところもあるでしょう。ズバリ!図表・図解にすると次のようなイメージです。

出所:国税庁

出所:国税庁

夫の年収が1,220万円超(合計所得金額1,000万円超)になると配偶者控除の適用が受けられなくなります。

改定により配偶者控除が年収103万円→年収150万円、配偶者特別控除が141万円→201万円となっています。

上記の図を見ると分かるように合計所得金額38万円が変わるわけではありません。つまり103万円から先の配偶者特別控除が拡大しているのです。

配偶者控除に交通費は含む?

配偶者控除が103万円でも150万円でもそこに通勤交通費を含むか気にする人も多いでしょう。

電車やバスなどの交通機関などを月10万円までであれば課税対象とはなりません。

配偶者控除に含まないということです。普通の通勤圏内なら気にしなくていいでしょう。自動車通勤などの場合、距離によって違いがあるので注意してください。

配偶者控除・配偶者特別控除の改正と今後考えること

2018年から年収103万円・150万円への壁の追加と夫の年収制限の改正・見直しがされています。今後考えること、すべきことを整理しておきましょう。

今後に向けて考えること、すべきこと

150万円の壁といっても、実際には社会保険料のことを考えると130万円の壁のことも考えて働き方を考えるはずです。130万円の壁がより意識されるようになるでしょう。

社会保険料の負担は承知で手取りが増えることが実感できる水準になればもっと働く時間を増やす人は増えるかもしれません。

130万円を超えて社会保険料を支払っても、将来のことを考えれば社会保険に加入するのはメリットがあります。

また働く時間を増やす、年収を増やしていく考えがあるなら年収103万円から150万円の壁、さらにここを超えて170万円を少し超えるくらいから社会保険料を支払っても手取りが増えてくるラインです。

単純に150万円を超えたら働き損というわけではありません。月に約5.5万円程度増やすわけですからそう簡単ではないでしょう。

しかし年収を上げるなら時給を上げる、働く時間を増やすのいずれかしかありません。

家庭の事情もあるでしょうし将来を見据えて、それに向けた動きも考えて行動する必要があります。

基礎控除、給与所得控除、公的年金等控除は2020年改正

具体的にはそれが配偶者控除にも関連する基礎控除、給与所得控除等の改正です(年金受給者は、公的年金等控除)。

2020年から改正されるのでここも踏まえて考える必要があります。

パートとしての働き方を考える

パートで働くことについてすでに解説したように段階的に社会保険の加入となる対象企業が広がってきます。

社会保険に加入することで将来の年金が増えることは悪いことではありません。一生涯増えた年金が支払われるからです。平均寿命の長い女性なら尚更です。

自分がいま働くことのできる時間、働く勤務先、取れる時給、仕事のキャリアなどを含めていまの状況、将来の状況(子供の年齢、自分でやりたいことなど)を含めて働き方について戦略を練ってください。

まとめ

【配偶者控除】知らないと損する年収103万円・150万円の計算や金額の改正、についていかがでしたか。今後主婦の人は働き方を改めて考えていく必要がでてきます。

税制上有利だからといって、仕事に回せる時間が増えるかというと子供や家族の状況などありますので個々にさまざまです。もちろん夫の所得も関係します。

この話は単純に税制や社会保険料負担の話だけではなく働き方の問題です。主婦の働くということは、子供のいる人は子育てにも関係することです。

夫の方がいつも残業で遅いようでは税制上いくら有利にしても、働こうと考える人は増えません。企業側の意識改革も必要になるでしょう。政府が主導する働き方改革にもつながる話です。

税制上は働く機会が増えてくるでしょうから、状況をみて自分の家族にあった無理のない範囲で働き方を考えて、この配偶者控除を活用するといいでしょう。

繰り返しますが、

- パート主婦と夫の所得と税金

- 主婦の社会保険

- 勤務先の配偶者手当

- 今後の働き方

- 個々の家庭の事情

- 基礎控除・給与所得控除・公的年金等控除との関連

をしっかり吟味してください。

「配偶者特別控除」の改正、「夫婦控除」は別記事で解説していますので関連記事をご覧ください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money