【平均貯蓄額(最新2025年)】年代別(20~60代)でいくら貯めてる?

平均貯蓄額(総務省家計調査)の最新値は2025年(令和7年)5月16日に公表、平均値は1,984万円、中央値は1,189万円でした(二人以上世帯)。

■平均貯蓄額の記事で学べること

【1】貯蓄額の内訳と詳細、平均値・中央値

【2】各年代別の貯蓄額

【3】貯蓄額を増やすために必要なこと

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

一般家庭の年代別の平均貯蓄額2025年(令和7年)の中央値や平均値についてファイナンシャルプランナーが解説します。

※年代別(20~70代)に平均貯蓄額の関連記事があります。この下の目次の5(各年齢・年代別(20~60代)の平均貯蓄額)です。

これらは別の統計で記事を作成しているので参考にしてください。

この記事のもくじ

平均貯蓄額2025年の最新家計調査の一般家庭の平均値と中央値

平均貯蓄額としてよく使われるのが、毎年5月に発表される総務省家計調査の統計での「平均貯蓄額」です。

この統計は2人以上の世帯を対象にした調査ですのでそのつもりでみてください。

ここから一般家庭の平均貯蓄額をみていきましょう。

2025年5月発表、最新の一般家庭の平均貯蓄額(平均値・中央値)

総務省統計局から2025年5月16日に公表された2024年の家計調査の平均貯蓄額の結果をみていきましょう。

以下、この記事の総務省統計局の出所元は下記になります。

出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)

この調査をみる前に改めて確認しておきたいのが、この家計調査報告(貯蓄・負債)は2人以上の世帯であるということです。

さらに「2人以上の世帯」と「2人以上の世帯のうち勤労者世帯」に分けられています。

2人以上の世帯といっても夫婦なのか、親子なのか子供の有無はわかりません。

またこの統計に独身世帯やさらに独身の男女別のデータはありませんが、こちらは後で別な統計で検証します。

- 上の統計:二人以上の世帯

- 下の統計:二人以上の世帯のうち勤労者世帯

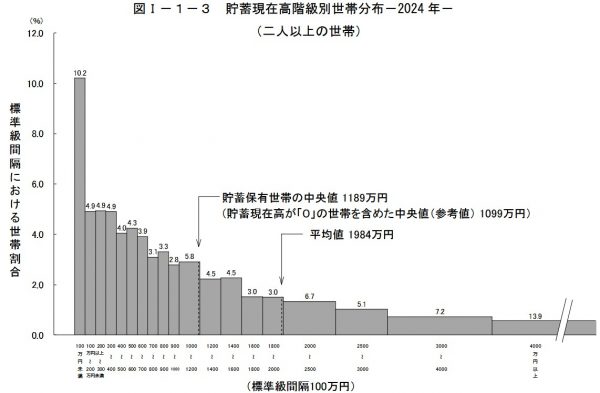

■貯蓄現在高階級別世帯分布-2024年-(二人以上の世帯)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯) 縦罫単位:%

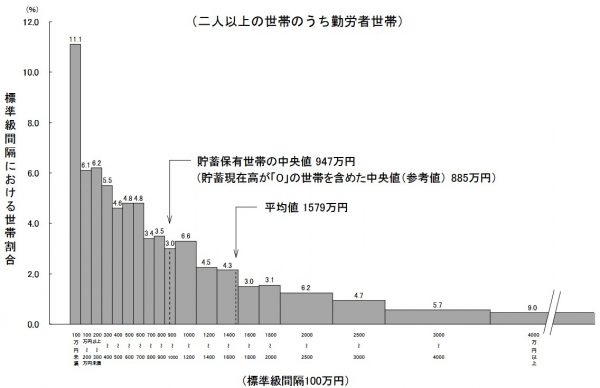

■貯蓄現在高階級別世帯分布-2024年-(二人以上の世帯のうち勤労者世帯)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯のうち勤労者世帯)赤枠は筆者が加筆

2024年調査の家計調査「貯蓄・家計編」では、1世帯あたりの貯蓄額が「平均値1,984万円、中央値で1,189万円」となりました。

そうは言ってもこれだけみるととんでもない貯蓄額ですが、一部のお金を持っている人や高齢者などがこの平均値の数字を引き上げています。

同じ統計で下の図の「勤労者世帯」になると数字が少し下がります。

平均貯蓄額の平均値が1,579万円、中央値が947万円です。

こうした統計を見るときは平均値だけでなく、中央値まで見なければ実態が見えてきません。

平均値と中央値は何が違う?

少しわかりにくいですが、「平均値」「中央値」と2つの基準値が記載されています。

平均値は単純に全体の平均です。

例えば100人いて90人が貯蓄額300万円、10人が1億だとすると平均値が1,270万円になります。

全体の数だと300万円の人が多いので貯蓄額を平均値でみるとズレを感じるはずです。

中央値は、数字を小さい順に並べたときに真ん中にくる数字です。

実態により近いため、実際の感覚的には中央値を見ておく方がズレが少ないということです。

上記の統計図を見ると平均値よりも中央値が数字の低い左に寄っているのがわかります。

平均貯蓄額の統計の見方

最初にお伝えしたようにこの家計調査は2人以上世帯の統計です。勤労者世帯とそうでないケースを含みます。

一般家庭の平均貯蓄額をイメージするにしても平均値と中央値のズレだけでは駄目です。

年齢別、夫婦・独身、男女別、年収別など自分の家計の状態により近いものを複数かけ合わせて参考にしてください。

国の統計とはいえ、もの凄く細かい設定で結果がでているわけではありません。

統計を参考にしつつより自分の状況に近い数字をみてください。次にこの数字の内訳をみていきます。

平均貯蓄額の種類別の内訳

平均貯蓄残高と聞くと預貯金だけをイメージして、そんなに貯金はないと思っている人も多いでしょう。

実際には平均貯蓄額の統計は、預貯金だけの数字ではありません。

内訳をみると株式や債券、投資信託などの有価証券や資産性のある生命保険なども入っています。

平均貯蓄額とはいうものの金融資産すべてと考えた方がイメージが近いでしょう。

平均貯蓄額の内訳

平均貯蓄額の内訳は下記のようになっています。先ほどと同じように下は勤労者世帯になります。

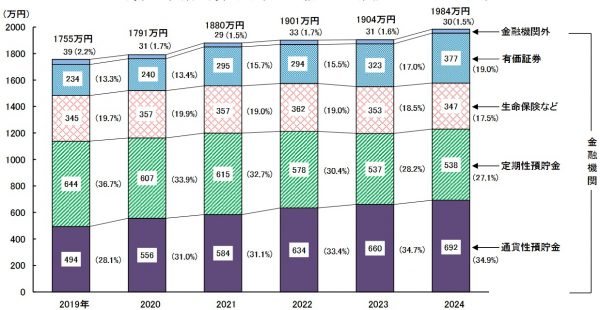

■貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)

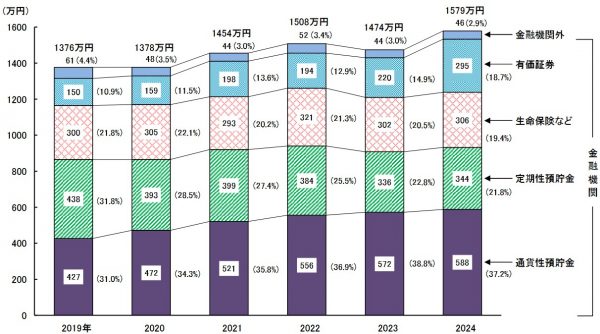

■貯蓄の種類別貯蓄現在高及び構成比の推移(二人以上の世帯のうち勤労者世帯)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯のうち勤労者世帯)

一番右が最新の平均貯蓄額の内訳です。

2つの統計の合計値(2024年の一番上の数字)をみるとはじめの貯蓄額の平均値の統計と同じ数字の1,984万円と1,579万円があるので分かると思います。

平均貯蓄額といっても単純に現預金だけではありません。

そんなに銀行口座にないという人も貯蓄性の保険や保有株式や投資信託なども含んだ数字と理解してください。

貯蓄種類の内訳の定義

上記の統計だけでは平均貯蓄額の内訳がわかりにくいと思うのでその定義を記載しておきます。

念のためですが不動産は含みませんから、投資用不動産はもちろんマイホームも入っていないのです。

金融資産というイメージで「平均貯蓄額」を考えた方が近いでしょう。

各資産の内容は次のとおりです。

■通貨性預金:通常貯金(ゆうちょ銀行)、銀行その他金融機関の普通預金、当座預金、通知預金、納税準備預金など

■定期性預貯金:定額貯金及び定期貯金、郵便貯金・簡易生命保険管理機構の定額郵便貯金、定期郵便貯金及び積立郵便貯金(ゆうちょ銀行)、銀行及びその他の金融機関の各種定期預金、定期積金など

■生命保険など:生保会社の積立型生保、損保会社の損害保険(火災・傷害保険の積立型)、農業協同組合の養老生命共済及び郵便貯金・簡易生命保険管理機構で取り扱っている簡易生命保険など

■有価証券:株式、株式投資信託、債券(国債、地方債、社債等)など

■金融機関外への貯蓄:社内預金、勤め先の共済組合等への預貯金など(たんす預金は除外)

このように預貯金が多いのは確かですが、生命保険関係や有価証券など投資関係などの資産を含めて平均貯蓄残高なのです。

預貯金だけのイメージで見ていると大きな誤差になるので間違えないようにしてください。

またiDeCoやNISAもあるので、今後は有価証券の割合が少しずつ増えてくると考えます。

平均貯蓄額に負債(住宅ローンなど)は入っている?平均負債高は?

平均貯蓄額などと聞くと、前の項目で解説した実際の内訳はもちろん住宅ローンなどの負債は考慮していないのかと思う人も多いでしょう。

先ほどの統計に平均貯蓄額の数字に住宅ローンなどは入っていません。

単純な金融資産つまりプラスの数字のみです。住宅ローンなどの負債は考慮していませんが、負債は負債で統計があります。

年収別のものは次の項目で解説しますが、平均負債高の統計も見ておきましょう。

- 上の統計:二人以上の世帯

- 下の統計:二人以上の世帯のうち勤労者世帯

■負債現在高階級別世帯分布-2024年-(二人以上の世帯)

-e1747389751304.jpg)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)

■負債現在高階級別世帯分布-2024年-(二人以上の世帯のうち勤労者世帯)

-e1747389789693.jpg)

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯のうち勤労者世帯)

このように負債だけをみれば当然それなりの負債額です。

主には建物や土地などの不動産が中心です。住宅購入などをしていれば当然の結果といえるでしょう。

年間の収入別に平均貯蓄残高はどのくらい違う?

次に年間の収入別の5段階に分類されている貯蓄と負債の現在高をみていきます。

平均貯蓄残高といいながら、住宅ローン残などあれば、実際の純資産は違います。

■年間収入五分位階級別貯蓄・負債現在高(二人以上の世帯のうち勤労者世帯)-2024年-

*出所:総務省統計局 家計調査報告(貯蓄・負債編)-2024年(令和6年)平均結果-(二人以上の世帯)

こちらについては「勤労者世帯」のグラフのみ掲載しています。ちなみに勤労者世帯を入れない統計だと平均年齢がもっと高くなります。

なお、階級別の収入の区分けは以下のようになります。

- 第1階級 ~339万円

- 第2階級 339~486万円

- 第3階級 486~659万円

- 第4階級 659~907万円

- 第5階級907万円~

平均年齢が40代後半以降ですが、一番左が勤労者世帯の平均値です。

この記事の一番最初に見た平均貯蓄残高(二人以上の世帯のうち勤労者世帯)の統計を思い出してください。

各年齢・年代別(20~60代)の平均貯蓄額

ここから年代別の平均貯蓄額をみていきます。この下の年代別の平均貯蓄額を入れています。

総務省の統計は20代、30代の数字が40歳未満の統計しかありません。

負債も考慮しつつ年齢別に分けてみると、記事の最初に出した貯蓄額の平均値1,984万円(二人以上世帯)という数字がもう少し現実的になります。

各年代ごとに関連記事をつけています。

これは金融広報中央委員会の別の統計から年代・年収別の貯蓄の統計で作成しています。

この統計の方が細かくでているためです。

*出所:金融広報中央委員会 家計の金融行動に関する世論調査[二人以上世帯調査]

各年代の関連記事はその統計で記事を更新していますのでこれと一緒にみてください。

年代・年収別の貯蓄額(平均値・中央値)について、二人以上世帯および独身の数値の記載を入れてあります。

年代別・年収別、および独身者の統計もあるので、年代別の関連記事にも目を通して参考にしてください。

2つの統計で年代の区切り方が違いますが、複数の統計を重ねて自分の実態に近い数値でみてください。

なお、各年代別のところに記載の全体の平均と各年代の平均貯蓄額は、総務省家計調査で公表されている二人以上世帯のものです。

60代の平均貯蓄額

- 全体の平均貯蓄額1,984万円(うち負債663万円)

- 60-69歳の平均貯蓄額 2,432万円(うち負債201万円)

50代の平均貯蓄額

- 全体の平均貯蓄額1,984万円(うち負債663万円)

- 50-59歳の平均貯蓄額 1,705万円(うち負債715万円)

40代の平均貯蓄額

- 全体の平均貯蓄額1,984万円(うち負債663万円)

- 40-49歳の平均貯蓄額 1,208万円(うち負債1,388万円)

30代・20代の平均貯蓄額(40歳未満)

- 全体の平均貯蓄額1,984万円(うち負債663万円)

- 40歳未満の平均貯蓄額 782万円(うち負債1,757万円)

30代、20代についてこの統計では40歳未満というくくりになります。

別統計の「金融行動に関する世論調査」では30代、20代と分かれているので下記の記事もご覧ください。

現在高齢者といわれる世代の人は比較的高い数値になっています。

もちろん今の現役世代の人が高齢者になるころにはまた変わってくるでしょう。

負債については住宅ローンなどがあると負債の方が多くなるのは当然なので資産のバランスという見方をして頂ければ結構です。

平均貯蓄残高の何の項目を考慮して見るか

統計も完全ではありません。繰り返しになりますが、下記の項目なども考慮しながら自分の貯蓄残高がどうかをみてください。

- 年齢別

- 家族の状況(既婚・独身、子どもの有無)

- 収入

- 住宅ローンなど負債の有無

- 性別

- 居住地域

自分のいまの状況にあった統計を複数みて実態に近いかたちにしてください。

わが家の貯蓄額を増やす方法と対策

最新の平均貯蓄残高の状況をみたところで、平均より多い、少ないはあるでしょう。

安心したり不安になったりする人もいるかもしれませんが、不足しているようなら毎月の貯蓄額を増やすことを考えていかなければなりません。

ざっくり手取り収入の1-2割程度は貯蓄を考えたいところです。

もちろん独身の人なら親と同居、別居で貯蓄可能額は変わってきます。

貯めどきを逃さないことが貯蓄額を増やす

例えば結婚して共働き、子どもを作るのがまだしばらく先であれば、これほどお金を貯めやすいタイミングはありません。

またシングルの人で実家暮らしのときも同じです。

長い間には色々あります。子どもが生まれたら子育て中はその前と同じようにはお金が貯まりません。

実家暮らしでも親が入院した、介護になったなどの状況になったらお金がどんどんでていきます。

お金は貯めるためだけのものではなく使うためのものですが、貯めどきは逃さないようにしてください。

晩婚などで子どもが遅くできた人などは老後資金に教育費がぶつかったりするのでなおさらです。

家計のお金、収支は把握できているか

必ずしも細かく家計簿をつけなければならないわけではありません。

しかし家計の収入と支出がきちんと把握できていなければ、貯めることが難しくなります。これは収入の多い少ないに関わりなく同じです。

まずは家計のお金の流れをチェックしましょう。

稼ぐこと・貯めること・殖やすことを意識する

仕事をして家計に入ってくるお金を増やすことはお金と貯める前の基本中の基本です。お金を稼ぎ、貯める意識を持って具体的に行動してください。

そして稼いだお金は殖やす努力もその気があるならするべきだと考えます。

資産運用などはやろうと思う人とやりたくない人もいるでしょう。

やりたくない人が無理に時間を取られてストレスが増えるならする必要はありません。

但しやってみようという気持ちがあるなら可能な範囲でやってみてください。

2024年1月からNISAの非課税期間が無期限化、投資枠が拡充されています。

稼ぐ、貯める、殖やす、無駄を(減らす)ことを意識してはじめてみましょう。

これらのスキルを多く持っているほど資産形成するための選択肢は増えていきます。

まとめ

【平均貯蓄額(最新2025年)】年代別(20~60代)でいくら貯めてる?、についていかがでしたか。

毎年話題になる平均貯蓄額ですが、内訳や住宅ローンなど中身を細かくみてみると実際のところがどうなのかある程度は現実的なところが見えてきます。

世間の一般家庭ではみなどれだけ貯蓄があるか、同年代や同じくらいの年収など平均がでていると気になるでしょう。

中央値は平均値はあくまで一つの参考にしてください。

その上で人は人、自分は自分と考え、毎月の収入から考えて貯蓄できていないなら、貯めるための改善をしましょう。

平均貯蓄額とはそのための一つの参考程度の位置付けでOKです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money