保険料値上げ!?築年数別料率で高くなるマンション管理組合の火災保険

マンション管理組合の共用部分の火災保険が大きく変わっています。特に築年数の古いマンションは、保険料の大幅アップが続いています。

■この記事で学べること

【1】マンション管理組合で加入する火災保険

【2】値上げが続く共用部分の火災保険を取り巻く状況の変化

【3】共用部分の火災保険のこれからの対策と考え方

マンション管理組合の共用部分で値上げ改定が続く火災保険と今後の対応についてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

マンション管理組合で加入する火災保険

マンション管理組合の保険の基礎

マンション全体を一つの火災保険契約でまとめるわけではありません。

各所有者が居住(もしくは賃貸に出している)専有部分と共用部分があるためです。そのためマンションの火災保険は次のように契約します。

- 専有部分 所有者自身

- 共用部分 マンション管理組合

※管理組合が機能していない、あるいはないなどのケースでは所有者が自分の持ち分の共用部分を含めて契約

そのためマンションの共用部分の保険については、自分の考え方が必ずしも保険契約に反映されるわけではありません。

マンション管理組合での総会の決議などが必要になるからです。

共用部分の火災保険は安い保険がよい、あるいは高くても補償が手厚いほうがよい思っても、その通りになるわけではありません。

多数決で自分の考えと反対の意見が採用されることもあることが、マンション管理組合の共用部分の保険の特徴です。

マンション管理組合の火災保険の補償内容

管理組合の共用部分の保険もベースは火災保険ですから、基本的なところは個人で加入する火災保険と大きな違いはありません。

箇条書きにしてまとめると次のような補償の構成です。

- 建物部分の火災保険の補償(火災、落雷、破裂爆発、風災、雪災、水災など)+地震などの補償

- 施設賠償責任保険

- 個人賠償責任保険

- 漏水事故原因調査費用

- その他特約

※損害保険会社によって補償の言い回しが違うことがあり、一般的は一つの保険にセットされています。

施設賠償責任保険は共用部分からの水漏れなど、個人賠償責任保険は専有部分からの水漏れなどに対応します。

水漏れの場合は原因によってどの補償から保険金が出されるかが変わります。

つまり原因が分からないと保険金の支払いを進められませんから、漏水事故原因調査費用の補償は必須です。

マンション管理組合の火災保険の期間は?

2015年10月の火災保険の改定で火災保険の保険期間は最長10年、その後2022年10月改定で最長5年となりました。

長く契約できればその分安くなりますが、一時的な負担は大きくなります。

予算次第ではありますが、地震保険の契約が最長5年なので、これに合わるケースもあります。

管理組合の保険は積立か掛捨てか

昔は積立マンション保険なども積極的に売られていましたが、今は損害保険会社は積立保険に積極的ではありません。

今後の金利動向にもよりますが、いずれにしても今は掛捨てタイプが中心です。

値上げが続く管理組合の共用部分の保険を取り巻く変化

管理組合の保険の収支悪化の原因

実はここ数年マンションの水漏れ事故が多発していて、損害保険会社の収支が急速に悪化しています。

もともとマンションは火災などの事故より水漏れに関係する事故が多いのですが事故が急増しています。

なぜこんなにマンションの漏水が増えたのかというと、答えの一つは供給されているマンションの数です。

80~90年代の景気の良かった時代に大量のマンションが供給されています。

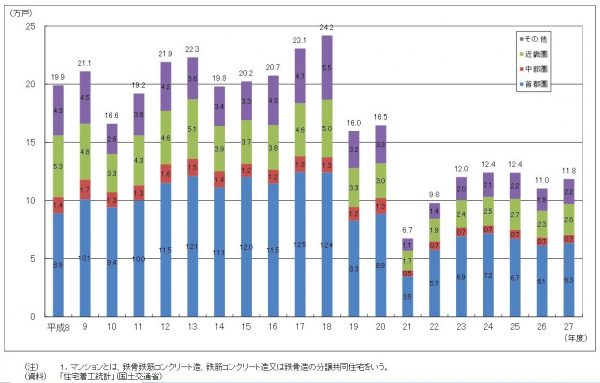

下記の図は、新設マンション地域別着工戸数の推移です。96年度(平成8年)からのものですが、現在と比べてかなり数が違うのが分かります。

特に80年代半ばから90年代のはじめの頃はなお更です。

つまりこれらの大量供給された時代のマンションが築年数20年、30年、40年と経過して設備も古くなり水漏れ事故が増えているのです。

供給されているマンションの数が多いので、結果として収支の悪化に繋がっています。

マンション管理を適正に行えば事故は減らせます。

しかしマンションも予定通り修繕積立金が貯まっていなかったり、給排水管の更新工事や更生工事ができない管理組合もあるためです。

築年数別料率の導入

損保各社はこれを受けてここ数年、マンション管理組合の共用部分の保険に「築年数別料率」を導入しています。

下記は一例です(損害保険会社によって区分は違います)。

- 築10年未満

- 築10年以上15年未満

- 築15年以上20年未満

- 築20年以上

- 築25年以上

- 築30年以上

保険会社によって違いはあるものの築10年以降は5年きざみくらいでベースとなる保険料率を変えています。

会社によって築20年以上あるいは30年以上は一律などとしているケースもあります。

新しいマンションの管理組合は問題ありません。

しかし築年数がそれなりになると状況が変わってきます。新築のうちからマンション管理については対策が必要です。

マンション管理組合の共用部分の火災保険の最新情報

契約の引受け基準

これはすでにお話したように各社バラバラです。

保険契約としては最も重要なところですが、契約の引受け基準をオープンにする保険会社はありません。

「築年数」、「事故の有無やその内容」「新規契約」か「継続契約」かなどによって各社動きが変わります。

実務的には個別に打診をしていくかたちになります。

築年数の古いマンションは保険料が上昇傾向であること、場合によっては保険契約の引受けの問題が生じることを覚えておいてください。

どのマンションもいずれ古くなるので全てのマンションに関係あることと認識してください。

築年数が経過していても保険料が安くなる可能性の保険

管理状態に応じて保険料率に差を設ける管理組合の保険が発売されています。

いわゆるリスク細分型の管理組合の保険で、いつかの損保が似た考え方の保険を出しています。

事前にマンションの管理状態をチェックしてその評点に応じて保険料が変わる仕組みです。

生命保険などでいうと、高齢だけど健康だからその分保険料を高くしないというようなイメージです。

管理組合の保険については築年数が古い物件は掛金が他社より高く、事実上あまりやりたがらない損保もあるようです。

マンション管理組合、共用部分の火災保険のこれからと対策

マンション管理組合の共用部分の保険の動向

管理組合の共用部分の火災保険について、築年数が経過する前からある程度早めの準備が必要です。

マンション本来の寿命などを考慮してもこうした傾向はこれからも続くことが予想できます。

対応策としては適正なマンション管理を継続して行うことが重要です。管理組合の収入源は限られています。

銀行にお金を預けてもリスクを取らないとほとんど殖やすことができない状況で、コスト削減は大きな命題です。

マンション管理組合の共用部分の保険の対策

築年数が経過して水漏れ事故などが増えてくるタイミングで、保険料が高くなったり、契約を断られたりするのでは大変です。

- 適正なマンション管理

- 管理組合の保険の業界動向の収集(保険会社、管理会社、マンション管理士など)

- 保険の改定動向にアンテナを立てる

記事内で再三お話しましたが、適正なマンション管理を早期にしていくことは大きな命題です。

何でも業者任せにせず、無駄がないか管理組合の中できちんとチェックしていかなければなりません。

これは各所有者が共有して持たなければならない認識です。

業界動向や管理組合に関わる保険も状況が変わっていきますから、色々な関係者から意識して情報を集めてください。

その意味では保険選びはもちろん管理会社などをどう選ぶのか、マンション管理の運営をどのように行っていくかはとても重要です。

火災保険・地震保険の改定

地震保険

地震保険は3段階に分けた改定の最中で、2017年1月(1回目)・2019年1月(2回目)の改定が実施されています。

最後の3段階3回目の改定は2021年1月でした。また直近は2022年10月に改定されています。

このときは全国平均で0.7%引き下げになりましたが、今後については分かりません。

火災保険

火災保険が直近で大きく改定されたのが2022年10月です。

この際築年数の古い共用部の保険料率はかなり引上げられ、長期契約も5年までとされました。

この改定の背景は自然災害と水漏れ損害の増加による収支の悪化です。

さらにその後さらに火災保険の改定が実施され、2024年度中にも次の改定が予定されています。

水災リスクを保険料に反映する仕組みが導入されます。川や海などが側にあるマンションは注意してください。

具体的な対策

築年数の経過したマンションは保険料がアップするケースが多くなりますが具体的な対策を考えてみましょう。

- 保険金額(契約金額)、付保割合の見直し

- 補償内容、免責金額設定の見直し

- 長期契約の検討

- 適正なマンション管理

マンションの保険金額には一定の幅があるので、この幅の範囲を確認しつつ、全焼などが起きにくいマンションの特性を考慮して付保割合も検討しましょう。

必ずしも契約金額に対して100%の割合で契約しなければならないわけではありません。

同時に不要な補償がないか、軽微な損害なら自己負担の金額を設定すれば保険料を節約できることもあります。

また長期契約にすることで保険料に割引がききます。

生命保険に似ていると言いましたが、同様に予防の対策も必要です。具体的には適正なマンション管理をして良好な状態を保つということです。

このことがマンションという資産の維持にもつながります。

まとめ

保険料値上げ!?築年数別料率で高くなるマンション管理組合の火災保険、についていかがでしたか。

マンション管理組合を取り巻く火災保険・地震保険はかなり状況が変わってきました。

マンションの耐用年数を考えるとまだこの状況は続きます。

住まいは大切な生活の中心基盤です。ここに安心して暮らせる状態になっていないと生活そのものが落ち着きません。

資産価値の維持、自分や家族の安心した居住空間を確保するために、面倒くさがらずに当事者意識を持ってマンション管理に関わってください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money