【高額療養費制度】とは?意外と知らない医療費が戻る制度の改定と解説

病気などの医療費を軽減する公的な制度に「高額療養費制度」があります。民間の医療保険に不要論があるのも高額療養費制度などがあるためです。

■この記事で学べること

【1】高額療養費制度とは?限度額と計算方法

【2】高額療養費制度と多数該当、世帯合算

【3】出産や帝王切開は高額療養費制度の対象?

【4】70歳以上の高額療養費の限度額

【5】高額療養費制度の申請手続きと限度額適用認定証、マイナンバーカード健康保険証

高額療養費制度の限度額や計算方法、申請に必要な限度額適用認定証についてまとめます。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

高額療養費制度とは?

高額療養費制度とは、公的医療保険制度の一つで病院などの医療機関で支払った医療費が、一定金額を超えた際にその超えた分の医療費を支給する制度です。

つまり一定限度以上の負担を軽減してくれるのです。

この高額療養費は、年齢や所得によって支払う医療費の限度額が条件として定められています。

民間の生命保険会社の医療保険について、不要論を唱える人がいます。

その根拠にこの高額療養費制度などがあるため、自己負担限度額が限られていることなどが理由に挙げられています。

実際に医療費の負担がかなり軽減されるのは事実ですので、次に具体的な内容についてみていきましょう。

高額療養費制度の限度額と計算方法

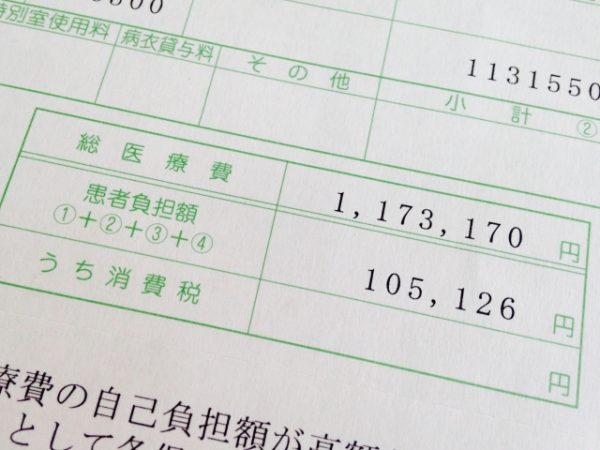

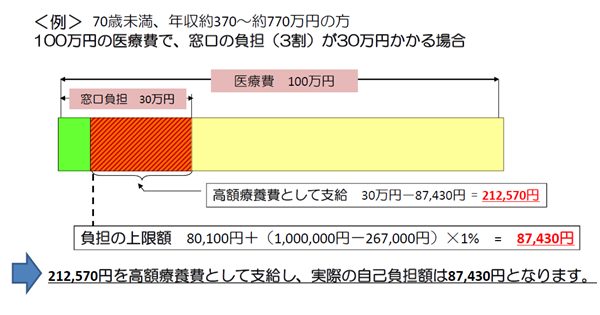

実際に高額療養費が適用される際の医療費負担には限度額があります。医療費の負担は現役世代であれば、健康保険の利用で3割負担となります。

仮に大病を患って100万円の医療費を負担した場合、医療費の自己負担は次のような計算をします。

もう少し細かいところでは年齢70歳以上かどうか、また所得水準によって自己負担額の計算が変わります。

仮に年収が約370万円~約770万円では、100万円の3割で30%の自己負担の後、高額療養費で212,570円の支給があるので実際の自己負担は87,430円になります。

当初100万円の医療費がかかったことを考えると、公的医療保険制度のお陰で思ったほどの医療費負担はありません。

所得別の計算式は次のようになります。

【高額療養費制度(70歳未満の場合 2015年1月改正~)の自己負担限度額】

| 所得区分 | ひと月あたりの自己負担限度額 | 多数回該当 |

| 年収約1,160万円~ 健保:標準報酬月額83万円以上 国保:年間所得901万円超 |

252,600円+(医療費-842,000円)×1% | 140,100円 |

| 年収約770~約1,160万円 健保:標準報酬月額53万円以上83万円未満 国保:年間所得600万円超901万円以下 |

167,400円+(医療費-558,000円)×1% | 93,000円 |

| 年収約370~約770万円 健保:標準報酬月額28万円以上53万円未満 国保:年間所得210万円超600万円以下 |

80,100円+(医療費-267,000円)×1% | 44,400円 |

| ~年収約370万円 健保:標準報酬月額28万円未満 国保:年間所得210万円以下 |

57,600円 | 44,400円 |

| 住民税非課税 | 35,400円 | 24,600円 |

1ヶ月ごとの医療費で計算しますから、入院が伴わない場合であっても金額が所定の金額を超えるようであれば該当します。

高額療養費の対象にならない医療関係費もあるのでこの点は考慮する必要があります。

しかしこのケースではひと月あたり10万円程度と考えると、預貯金がある程度あれば必ずしも民間の生命保険会社の医療保険がすべてではないのがわかります。

この高額療養費の70歳未満の表は5区分になっていますが、2015年1月に改定されています(改定前は3区分)。

この改定で所得の多い、現行制度でいうと上の2区分に該当するケースでは負担増、下の区分に該当するケースは負担減となりました。

所得がある人はある程度は自己負担を多くしてもらうということです。

ここでのポイントは今後この制度が10年、20年、30年先の将来どのように維持あるいは変更されていくかは分からないということです。

こうした点も含めて医療費に対する備えを考えていきましょう。

高額療養費制度と多数該当、世帯合算とは?

高額療養費制度は1ヶ月ごとの医療費で計算していきますが、仮に1回の入院で支給対象にならなかったとしても別の方法で支給対象になることもあります。

- 多数該当

- 世帯合算

これらのケースを想定して本人が複数回、医療機関にかかった場合や同じ世帯にいる家族を合算することが可能です。

多数該当した場合の高額療養費は表の多数該当の金額となります。

世帯合算については同じ医療保険制度にかかる場合に限りますので注意してください。

例えば自営業の夫と会社員の妻が別々の医療保険制度(国民健康保険と勤務先の健康保険など)に加入しているなら合算することはできません。

出産や帝王切開は高額療養費制度の対象?

高額療養費制度の対象となるのは、健康保険の対象となる治療です。

出産に関わるものは、健康保険の適用の可否によって高額療養費制度の対象かどうか変わってきます。

例えば「妊娠・出産でかかった医療費は健康保険の対象外」、「帝王切開は健康保険の対象」ですので、高額療養費制度を適用することが可能です。

出産の場合には妊娠中~出産・入院中までとさまざまなケースがあります。

流産や早産なども一定額以上の医療費がかかれば高額療養費の対象となります。

妊娠・出産から派生するさまざまなケースがあるので事案ごとに医療機関や関係先に確認して手続きを進めてください。

70歳以上の高額療養費制度の限度額

現役世代についての医療費負担と高額療養費について確認しましたが、高齢者になると扱いが変わります。

75歳以上の後期高齢者は窓口負担は1割ですが、現役並みの所得がある場合にはやはり3割負担となります。

70歳以上の高額療養費制度の限度額(2018年8月~)

| 所得区分 | 1ヶ月の負担の上限額 | ||

| 外来(個人毎) | |||

| 現役並み所得者 (年収約1160万円~) |

252,600円+(医療費-842,000円)×1% | ||

| 現役並み所得者 (年収約770万円~約1160万円) |

167,400円+(医療費-558,000円)×1% | ||

| 現役並み所得者 (年収約370万円~約770万円) |

80,100円+(医療費-267,000円)×1% | ||

| 一般(年収約156万円~370万円) | 18,000円 | 57,600円 | |

| 低所得者 (住民税 非課税) |

Ⅱ(Ⅰ以外) | 8,000円 | 24,600円 |

| Ⅰ(年金収入のみの方の場合、 年金受給額80万円以下など、 総所得金額がゼロ) |

15,000円 | ||

高額療養費に限りませんが年齢で区切るのではなく、高齢者でも負担できる人には負担してもらうというのがいまの流れです。

医療費の窓口負担も高齢者でも現役並みの所得のある人は3割ですし、所得によって2割に引き上げられる層もでてきます。

税制改正でも同じ動きですので頭に入れておきましょう。

高額療養費制度の申請手続きと限度額適用認定証、マイナンバーカードの健康保険証利用

ここから高額療養費制度の手続きとお金の支給についてみていきましょう。

高額療養費の申請手続きは保険証を発行しているところで行います。国民健康保険なら役所、社会保険関係なら職場になります。

高額療養費制度の支給のされ方

高額療養費制度の支給には、大きく分けると次の2つのパターンがあります。

- 医療費の窓口負担3割を支払い、後から高額療養費制度で払い戻し

- 高額療養費の負担分のみ、病院の窓口で支払い

もともとは高額療養費の請求は、後から払い戻される制度でした。

しかし医療費が長期間に渡ってかかると後から払い戻しがされるとはいうものの、一時的な負担は大きくなります。

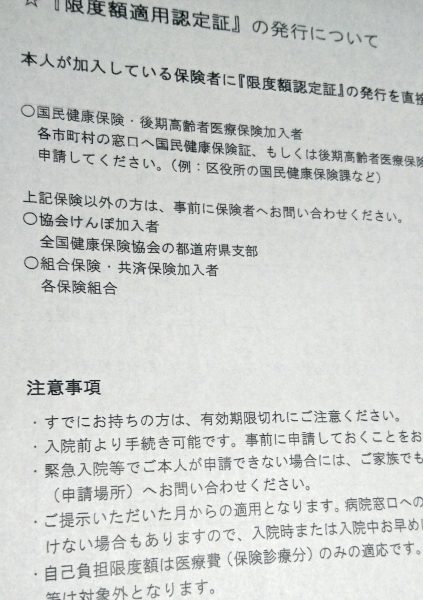

緊急でなければ限度額適用認定証を利用する

そのため事前に入院することなどが分かっている場合は、「限度額適用認定証」を提示することで病院での自己負担は高額療養費を差し引いた分で済むようになります。

限度額適用認定証がない場合や急な入院などでは、一時的に自費で立替えてから高額療養費から払い戻しを受けます。

高額療養費の払い戻しには、診療月からおおよそ3か月以上かかります。

負担が大きくなるため無利子で高額療養費支給見込額の8割相当額の貸付を行う「高額医療費貸付制度」があります。

書類の受付から約2~3週間程度で貸付金指定口座に振り込まれますので、立替え払いで医療費負担が重いケースでは検討するといいでしょう。

マイナンバーカードの健康保険証利用と高額療養費の申請

マイナンバーカードの健康保険証利用が、2021年10月20日から始まっています。

すべての医療機関に対応しているわけではありませんが、マイナンバーカードを健康保険証として利用できる場合、高額療養費の申請などが簡単になります。

- マイナンバーカードを利用できる医療機関窓口での限度額以上の一時支払いの手続きが不要

- マイナンバーカードを健康保険証として利用できる医療機関では限度額適用認定証がなくても限度額超の支払いが免除

これらのことが可能になり、また医療機関の窓口については次の証類の持参が不要になります。

- 保険者証類(健康保険被保険者証、 国民健康保険被保険者証、/ 高齢受給者証等)

- 被保険者資格証明書

- 限度額適用認定証 、 限度額適用・標準負担減額認定証

- 特定疾病療養受療証 など

限度額適用認定証 、 限度額適用・標準負担額減額認定証については、これまで事前に保険者に申請しなければなりませんでした。

マイナンバーカードを健康保険証によるオンライン資格確認が利用できる医療機関では、原則として申請なしに高額療養費の限度額が適用されます。

高額療養費制度の注意点と知っておきたいこと

高額療養費制度については、医療費にかかるすべての費用が対象になるわけではありません。

具体的には「差額ベッド代」「食費」「その他雑費」などは高額療養費制度の支給対象外です。

入院して個室に入るようなケースでは別途資金が必要になります。

また入院時の食費も現状は1食あたり260円(一般)だったものが、2016年4月1日から360円に、2018年4月1日からは460円に改定されています。

大した金額でないかと思うかもしれませんが、食費は毎日・毎食のことですから馬鹿になりません。

収入が減少しているときにはなお更です。

他にも入院に伴い身の回り品の購入なども細かいとこも対象外です。結構ボディブローのように効いてきます。

家族構成によっては自分の入院時にヘルパーを頼む必要がでてくる人もいるでしょう。

高額療養費ではこれらは支給対象外なので、家庭環境なども含めて高額療養費+αの部分をどうすればカバーできるのか考えておきましょう。

もう一つ大事な注意点です。高額療養費制度は1ヶ月単位で計算を行うといいましたが、1ヶ月とはその月の初日から末までです。

100万円の医療費がかかった場合の計算を例に説明しましたが、例えば次のようなケースではそれぞれ計算方法が変わります。

- ある月の1日~30日までで医療費100万円

- ある月の15日から翌月14日までで医療費100万円

下のケースでは月をまたいでいますので、最初の月の医療費と翌月の医療費を別々に計算しますので計算結果と自己負担額が変わってきます。

入院などをするタイミングは選べないでしょうが、大切なことなので知っておいてください。

高額療養費の支給には時効があり、診療を受けた月の翌月の初日から2年間ですので気をつけてください。

つまり2年間の消滅時効にかかっていない高額療養費は過去のものでも支給申請することができるのです。

まとめ

平均寿命が長くなれば自然と医療制度のお世話になる機会は増えてきます。

人口が減ってくる中で、公的医療保険の役割はこれまで以上に大きくなっています。

反面、従来のように国がかなりの部分で補てんしてくれるというよりは、今後はある程度は自分で対処する部分が求められてきます。

マイナンバーカードの健康保険証が2021年10月からはじまりました。これが広がってくれば高額療養費の申請手続きも簡単になるでしょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money