法定相続人の範囲と順位を図解で解説!相続放棄や養子・兄弟姉妹の取扱い

相続発生の際に重要な確認事項の一つが、誰が相続人かということです。そのため法定相続人の範囲と順位の知識は欠かせません。

■この記事で学べること

【1】相続における法定相続人の範囲と順位

【2】相続放棄と法定相続人

【3】養子と離婚の影響、法定相続人がいないケース

遺産相続のすべてのベースとなる法定相続人の範囲と順位について図解で確認しながら、その取扱いについて確認しましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

民法上の法定相続人とは?

法律(民法)では、相続人になることのできる人、その順位や相続割合が定められています(法定されている)。

それが法定相続人です。

なお法定相続分は、相続人の同士での遺産分割協議が合意に至らなかったときの割合です。

必ず法定相続分に基づく割合で分割しなければならないものではありません。

法定相続人の範囲と順位を図解で確認

法定相続人は、配偶者(配偶者相続人)とそれ以外の血族(血族相続人)に分けることができます。

法定相続人については、細かい説明よりも図解で見た方が早いので、まず下記の図をみてください。

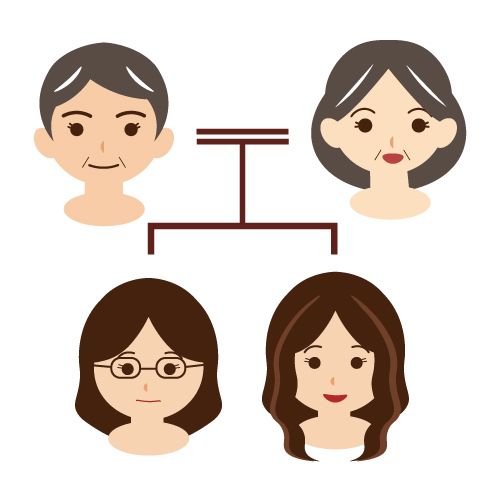

法定相続人の範囲の図解

このように法定相続人の範囲は決まっています。死亡した人の配偶者(配偶者相続人)は常に相続人となります。

配偶者以外の相続人(血族相続人)には順位があり、その順位に従って配偶者と共に相続人となるのが基本ルールです。

次にその血族相続人の順位をみていきましょう。

法定相続人の順位と法定相続分(割合)

法定相続人となる血族相続人には、次のような順位付けがあります。

第1順位の相続人がいれば、第2、第3順位の者は相続人になりません。

第1順位の相続人がいなければ、次に第2順位の者が相続人、それがいなければ第3順位の相続人に続きます。

法定相続人の第1順位

死亡した者の子供です(図の青)。子供が死亡している場合には、その子供(つまり孫)が相続人になります。

直系卑属と言ってどんどん下の世代におりていきます。

◆遺産分割の割合 配偶者と子

- 配偶者:1/2

- 子供:1/2

子供が複数いる場合には1/2をその人数で分けます。子供が3人なら1/2×1/3=1/6です。

法定相続人の第2順位

死亡した者の父母になります(図の緑)。仮に死亡している場合はその祖父母が相続人となります。

こちらは直系尊属と言い、逆に上にいきます。

実務的には元々の死亡した人の親や祖父母にあたるので、一般的には亡くなっているケースも多いのが実際のところです。

◆遺産分割の割合 配偶者と親

- 配偶者:2/3

- 親:1/3

親が二人とも生存しているなら父母でさらに1/2します。

法定相続人の第3順位

死亡した者の兄弟姉妹が該当します(図の橙)。

仮に兄弟姉妹が先に死亡している場合、その人の子供(甥や姪)が相続人となります。

遺産分割の割合 配偶者と兄弟姉妹

- 配偶者:3/4

- 兄弟姉妹:1/4

このように第1順位>第2順位>第3順位というように、法定相続人に順位があるのです。

配偶者がいない場合には、血族相続人がその順位と人数で遺産を受け取ります。

配偶者が常に相続人になります。

血族相続人に順位として分割割合が段々少なくなっていくのは、財産の形成にどのくらい寄与したかという考えに基づくものです。

法定相続人にはこのように順位があります。

そのため通常は他の順位の者が相続することは、遺言などによる指定がない限りはありません。

相続放棄すると法定相続人はどうなる?

法定相続人が相続を放棄したときには、その者は相続のはじめから相続人でなかったものとされます。

法定相続人が相続放棄したときの基礎控除

相続税の計算には、基礎控除があります。この基礎控除分は、課税される価格から差し引くことができます。

◆相続税の基礎控除額=(3,000万円 + 600万円 × 法定相続人の数)

法定相続人が多いほど基礎控除は増えるわけです。

法定相続人が相続放棄をした場合、その放棄がなかったものとして、法定相続人の数を数えます。

民法上の法定相続人と税法上の基礎控除の計算における法定相続人の数は違うものだと考えてください。

法定相続人と認知症

法定相続人に認知症や知的障害、あるいは精神障害の人がいるケースもあります。

仮に法定相続人が認知症でも、その権利が無くなるわけではありません。

認知症だから相続が放棄されるわけではありません。意思能力がなければ成年後見制度などを利用します。

法定相続人の相続放棄と代襲相続

法定相続人となるはずだった人が、死亡した人(被相続人)」よりも先に亡くなっている場合に相続することを代襲相続といいます。

例えば法定相続人である子供がすでに死亡しているならその子供(つまり孫)が代わって相続人となります(代襲相続)。

法定相続人が相続放棄するということは、このような場合に該当しません。

上記の場合であれば子供の子(孫)に代襲されることはなく、第2順位のものが、相続人になります。

法定相続人における養子の取り扱い

法律上の相続人としての養子

法律上、養子であることで相続人になることができます。

特に人数に制限があるわけではありません。

5人でも10人でも養子がいれば、子供と同じ権利を持ちますので相続人となります。

子供と同じ権利を持ちますので、第1順位の相続人となります。

実子がいない状態で養子を迎えれば、親や兄弟姉妹は相続人にはなりません。

色々なケースがあるので、孫、配偶者の連れ子、甥や姪、子の配偶者など養子にすることもあるでしょう。

税法上の養子の取扱い

相続人となるのに、養子の人数に制限はないとお話しました。しかし税法上の養子には数の制限があります。

基礎控除で説明したように、相続人の数が増えれば基礎控除も増えます。

ここに制限がないと相続税の支払を免れるために、何人でも養子にしてしまうからです。

相続税の基礎控除の計算上、法定相続人の中に養子がいる際の法定相続人の数は、以下のとおりです。

- 死亡した人(被相続人)に実子がいる場合は、養子の1人までが法定相続人。

- 死亡した人(被相続人)に実子がいない場合は、養子の2人までが法定相続人。

離婚すると法定相続人に影響があるか?

今は離婚や再婚が珍しい時代ではありません。

死亡した者(被相続人)に離婚歴があって前妻及び前妻との間に子供がいた場合の取扱いを確認します。

離婚した妻との間に生まれた子供

離婚して子供の親権が相手方(元配偶者)であったとしても、子供が親についての相続権が無くなるわけではありません。

離婚していても実子であることに変わりはありません。

仮にそれから再婚して子供ができた場合、後妻及びその子供と共に前妻との間の子供も法定相続人になります。

離婚した妻

離婚した妻の場合は、離婚によって配偶者の関係がなくなります。言うまでもありませんが、元配偶者は法定相続人にはなりません。

法定相続人がいないケースの取り扱い

平均寿命が延び、独身者も増える中で法定相続人がないケースも増えています。

生涯独身で一人っ子であれば、普通に相続人がいないことになります(相続人不存在)。

相続する者が誰もいないことになれば、その相続財産は最終的に国庫に帰属することになります。

上記のように単純に法定相続人がいないケースと、何十年も前に子供と喧嘩別れしてその子供の行方や生死が不明なケースではわけが違います。

このような場合は家庭裁判所で相続財産管理人の選任を行い、相続人捜索の公告がされます。

身内がいないのであれば、生前に遺言書を作成して財産を渡したい人や団体に財産を遺す方法もあります。

お世話になった人や友人、いとこなどもあるでしょう。

まとめ

法定相続人の範囲と順位を図解で解説!相続放棄や養子・兄弟姉妹取扱い、についていかがでしたか。

ライフスタイルが多様化していることによって、相続についてのあり方も色々動きがあります。

冒頭、法定相続人は誰であるか?が相続のはじめに重要なことであると言いました。

前妻との間に子供がいたことなどを黙ったまま、死亡して相続が発生するとトラブルになりかねません。

相続は人生で最後のお金の使い方です。この記事を読んで自分が亡くなったときに、法定相続人が誰になるかが分かったと思います。

生前に必要な対処をしておきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money