火災保険が安いところは(賃貸・持ち家)?相場と失敗しない選び方・作り方

火災保険が安いところといっても賃貸(マンション・アパートなど)や持ち家(一戸建て・マンション)によって色々です。また保険だけでなく共済もあります。

■この記事で学べること

【1】火災保険の安いとこを探す際、重要なことと火災保険の平均相場

【2】賃貸の火災保険で安いところを探す・作る方法

【3】持ち家(一戸建て・マンション)で安いところを探す・作る方法

知らないと損をする時代だからこそ知っておきたい安い火災保険を探す方法とその平均相場の考え方について、賃貸と持ち家に分けてはじめての人でもわかりやすくまとめます。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

安い火災保険を考える際に重要なことと火災保険の平均相場

火災保険の安いところや相場・おすすめなどを語る前に前提として知っておくべきことがあります。

ここを外すと本質を見失います。

火災保険は今は非常に多様化していて、補償内容は一概に比較できません。

保険のランキングや比較、おすすめなどは本来、契約条件を合せた上で行わないと意味がありません。

単純に安さだけ求めると火災保険や火災共済の補償はそれなりです。

安さを求める場合、保険金が支払われない条件などがあれば必ず確認してください。

そうでないと肝心なときに支払われない、あるいは保険金が少ないということになりかねません。

つまり掛金(保険料)を比べることを先にしてしまうと補償の違いなどに目が行き届かなくなります。

火災保険が安いものがあるなら理由があります。その前提で安い火災保険を考えてください。

賃貸(アパート・マンション)

賃貸の火災保険で安いものにするには、自分でネットで加入する、あるいは個別のプランを作ってもらうというのが結論です。

賃貸火災の相場は一応ありますが、ネットなら年間4千円、5千円程度から1万円しないくらい、不動産屋経由で2年間で1万円程度から2.5万円くらいのセットプランが多いでしょう(地震保険なし)。

木造か鉄骨か、コンクリートかなど構造で違いはでてくる点は考慮してください。

これが目安となるような平均相場ですが、実はあってないようなものです。

理由はこの後詳細を説明していきます。

持ち家(一戸建て・マンション)

持ち家の場合には、特に自分の家にかかるリスクをハザードマップなども含めてよく確認することです。

その上でそれにあった補償を選んで火災保険のプランを決めることが安い火災保険を探すポイントです。

ネットで加入できる火災保険も現在5~6社ほどに増えたのでこうしたものを活用してみてください。

ネットで情報を探すと掛金を比較しているケースなども見られますが、平均相場などを知りたいと思っても実は当てになりません。

- 建物の所在地(都道府県)

- 建物の構造(一戸建ての鉄骨や木造、マンションなど)

- 用途(住宅、店舗、事務所など)

- 契約金額(補償額のこと)

- 補償内容・補償範囲

- 契約期間

- 掛金の払込方法

火災保険の掛金はこれらの条件によって大きく変わります。火災保険の掛金の例や比較、これに伴うランキングなどが出ていても条件が変われば全く異なる結果になります。

持ち家に関しては平均相場のようなものはないと考えてください。

単純に安さだけを追求するなら、補償を削る、契約金額を下げる、自己負担を増やす、契約期間を長くしてまとめて支払うなどが結論です。

賃貸の火災保険(アパート・マンション)で安いプランを探す・作る方法

賃貸火災保険の特徴

賃貸物件の火災保険の場合、賃貸借契約を不動産屋でする際にそこでそのままセットプランを勧められるケースが圧倒的に多いのが特徴です。

不動産の重要事項などをさんざん聞いた後に、火災保険の説明をされても頭に入る人は少ないでしょう。

セットプランだと掛金だけをみて決めてしまうので安い火災保険を選ぶとか補償のしっかりした火災保険を選ぶなどの感覚がなくなってしまうのです。

安い賃貸の火災保険のプランを探す、作る方法

賃貸借契約上、火災保険の契約を義務付けているケースがほとんどですので、保険に加入しないという選択はほとんどありません。

これは入居した後に火事などを起こしたときの責任や損害賠償が関係するからです。

方法としては冒頭お話した2つです。

- 自分で別の火災保険で安いところで加入

- 不動産屋でセットプランでなく、個別のプランにして必要な補償だけを付帯

加入先までは強制されるものではないので、自分で探したところで加入するなどと不動産屋で話してみてください。

それが駄目なら個別のプランを設計してもらいましょう。火災保険の水災の補償は床上浸水や土砂崩れなどの際に補償されます。

例えば周囲に山や川などがない、賃貸物件の10階を借りるということであればリスクは少ないでしょう。

ちなみに掛金安くなる上に個別のプランを作るのは手間がかかるため、不動産屋さんからちょっと嫌な顔されるかもしれません。

気にせず依頼するか、自分で安い火災保険を探して契約してください。

なおテナントで店舗として入居しているケースでは、住宅の用途と違いセットプランのようなものは少ないので補償のカスタマイズは頼みやすいはずです。

できないという返事であればやはり他に安いところで加入を検討しましょう。

ちなみに損保ジャパン系列の少額短期保険マイシュアランスが月額380円から加入できる賃貸火災保険を発売しています。

持ち家(一戸建て・マンション)で安いプランを探す・作る方法

持ち家の火災保険の特徴

持ち家の場合なぜネット契約が少ないかというと、物件の構造などを確認するのに必要な書類などがいくつかでてくるためです。

これを踏まえて安いプランを作る方法をお話しします。

持ち家の火災保険を安くする方法

ここまでいくつかお話ししてきたことの詳細を含めてまとめると持ち家の場合には以下のようなことが可能です。

- 契約金額を調整する(例えば建物3,000万円などという金額は適正金額に幅がある)

- リスクの少ない補償は外す(補償を選ぶ)

- 自己負担分を増やす(事故があった際の自腹を切る分を増やす)

- 契約期間をなるべく長期にする(火災保険・地震保険ともに最長5年)

- 掛金は一括払、年払、月払の順で安い(長期一括契約が一番安い)

- 地震保険に加入しないもしくは加入割合を引き下げる(火災保険の30~50%)

- 改定が近い場合はそれに合わせて対応する(火災保険・地震保険はそれぞれ改定が予定されています)

最初の3つ及び6つ目は補償を削っている、自腹を増やしていることになります。

特に住宅ローンの返済途中の場合にはおすすめしませんが、手法としては知っておいてください。

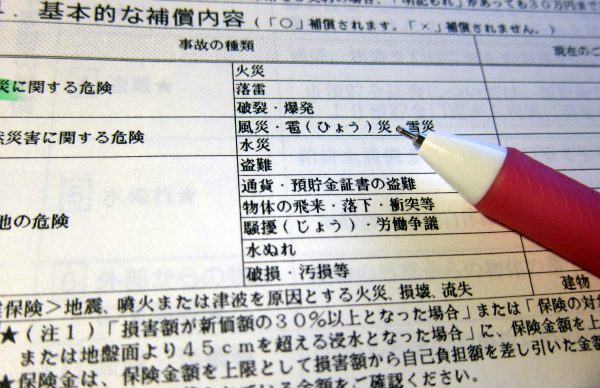

なお、補償を削除する場合、「水災」を外すことができれば保険料は結構安くなります。

水災危険は洪水や豪雨などによる床上浸水や土砂崩れなどを補償します。

安易に除外するのは危険ですが、リスクが少ない立地や物件であれば考えてみてください。

損保各社の火災保険で安いのは?

火災保険の補償を選ぶにもタイプがあります。補償内容の異なるいくつかのプランから選ぶ、自分で必要な補償を付けたり外したり選ぶパターンです。

多くの損保はいくつかのプランから選ぶタイプです。

持ち家については既にお話したように条件次第なので、安いのはここ!というものではありません。多少傾向はあるにしても比較してからにしてください。

複数のプランから選ぶ損保(順不同)

東京海上日動火災、三井住友海上、損保ジャパン日本興亜、あいおいニッセイ同和損保、AIG損保、セコム損保、チャブ損害保険、朝日火災

基本補償をメインに自分で補償を選ぶ損保(順不同)

セゾン自動車火災、SBI損保、日新火災、ジェイアイ傷害火災保険、ソニー損保、SBI損保、チューリッヒ、楽天損保

火災保険を少し勉強するのにおすすめのこと

日新火災を除くとネット系です。

このときあなたの入力した条件で、保険の対象ごと(建物・家財)、補償ごと(火災・爆発、水災、盗難など)掛金の内訳がでます。

あなたの住んでいる地域、建物構造でどの補償が高いか分かります。

掛金の内訳が高いということはその補償のリスクも高いということです。

新築、注文住宅、建売などで安い火災保険の基準は変わる?

現在火災保険の建物の契約金額の基準は再調達価額(新価)で時価ではありません。

全焼・全壊などして再築・再購入するのに新品の価格で補償されるからです。

購入金額が分かるでしょうから原則はそれが基準です。

保険金額に一定の幅があるのでその範囲で合う基準にするといいでしょう。

注文住宅でも建売でも契約金額が個々の物件で違うだけですので火災保険選びの考え方は同じです。

安い火災保険を調べたりするのが面倒な人のおすすめは共済

持ち家についての解説をきいてそんな面倒くさいことはしたくないと考えた人も多いでしょう。

補償はともかく安さ最優先でも自分であれこれ調べるのが面倒な人が火災保険の安いところを探すなら共済です(火災共済)。

特に都道府県民共済です。決算によって剰余金も戻されるので安さ優先であればありはありです。

保険金(共済金)の支払い基準も損保の火災保険とは違います。

この記事の冒頭に安いものは安いなりの補償といいましたが共済も同様です。

損保の火災保険とは掛金はもちろん補償される範囲や内容、保険金の支払い方も異なります。ここをよく確認してから決めてください。

ちなみにメジャーどころの共済には、他にこくみん共済 coop(全労済)やJA共済、都道府県民共済、コープ共済などがあります。

共済同士でも仕組みやカバーされる金額は範囲は異なりますので注意してください。

安い保険を選ぶための火災保険・地震保険の改定動向

火災保険を安くする方法のところで改定がある場合はそれに合わせて対応すると書きました。

改定後値上げするならその前に火災保険・地震保険を見直してなるべく長期契約にする。

値下げするなら値上げのときと逆に動きをするのが基本です。

火災保険・地震保険とも自然災害や水濡れ事故により保険金の支払いは増えていることから、改定は概ね値上げ傾向です。

そのため改定の直前に見直しして火災保険を付け直すケースが増えています。

※一部値下がりするケースもあるので注意してください。

まだ正確な日時や改定幅が確定していないものもありますが、火災保険・地震保険ともに改定が見込まれています。

火災保険

大手損保などを中心に2024年10月に改定が見込まれています。

次の改定は未定ですが、水災危険を反映させた料率体系の導入が検討されています。

改定動向に注意してください。

地震保険

直近は火災保険と同様に2022年10月に全社一律で改定されています。

まとめ

火災保険が安いところは(賃貸・持ち家)?相場と失敗しない選び方・作り方、についていかがでしたか。

火災保険も保険ですからこの記事で書いたようなことをすれば、見てくれの掛金を安く見せることは可能です。

安い火災保険と言っても、「とにかく安い」「補償もちゃんとしながら安い」など感覚的な部分も多少違いがあるはずです。

火災保険は業界として収支が悪化している状況に拍車がかかっています。自分で色々調べる、面倒なら専門家を利用するなどして有利な火災保険を選んでください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money