火災保険と地震保険の税金(確定申告・年末調整)と保険金の超基本2025

火災保険や地震保険に加入していて保険料を支払ったり、保険金を受取ったりすると税金が関係します(年末調整・確定申告)。

■この記事で学べること

【1】火災保険と地震保険の税金の全体像を図解

【2】保険料控除と地震保険(確定申告・年末調整)

【3】保険金の税金と火災保険・地震保険

【4】火災保険金を法人が受取った場合の税金

火災保険と地震保険の「保険料(掛金)」と「保険金」についての税金(年末調整・確定申告)2024年(令和6年)~2025年(令和7年)についてまとめます。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

火災保険と地震保険の税金の全体像を図解

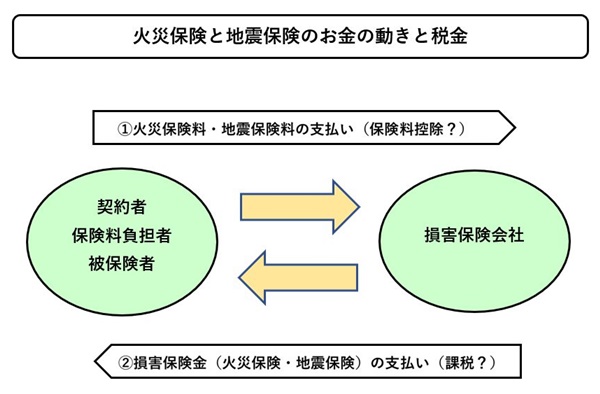

火災保険と地震保険の税金のお金

火災保険と地震保険の保険料及び保険金の税金について全体のお金の流れを整理しておきましょう。

どの保険の何のお金の話をしているかで、税金のことも変わるためです。

まずは火災保険と地震保険のお金の流れを確認してください。

契約者が火災保険や地震保険に加入することで、損害保険会社に保険料(掛金)を支払います(図の①)。

このとき火災保険などの保険料の税金に関係することは、所得税の保険料控除です。

但し、控除の適用となるのは原則として地震保険料のみです。

次に自然災害や火災などで所有している建物や家財に損害を受けて、損害保険会社から火災保険や地震保険の保険金が支払われることがあります(図②)。

これを損害保険金(他に費用保険金もあります)などと言いますが、例えば建物が洪水などで全壊(流失)すれば数千万単位のお金が保険金として支払われることがあります。

この際の税金の取扱いがどうなるのかということです。

自分で人にわからないことを聞くときにも何のお金の話をしているのか理解していないと、相手に伝わりません。

まずは保険料(掛金)の控除の話(自分で支払ったお金の税金)か、保険金(保険会社からお金を受け取ったときの税金)の話かを整理してください。

火災保険と地震保険の税金の2つのお金の動き

改めて確認すると次のように火災保険や地震保険の契約に基づいて動くお金にかかる税金は2つの動きがあるのです。

- 保険料(掛金)を支払ったとき(年末調整・確定申告での保険料控除)

- 火災保険・地震保険で保険金を受取ったとき(確定申告)

また地震保険は必ず火災保険に付帯して契約するルールになっているため、火災保険と地震保険は一つの契約です。

これはどこの損害保険会社でも同じです。

しかし税金について火災保険と地震保険では異なる扱いになることがるため注意が必要です。

なお、図では「契約者」「保険料負担者」「被保険者(火災保険では所有者)」と分けて書いていますが、それぞれが異なる人で契約している可能性もあるためです。

税金にかかることはこの後で解説しますが、この3つで重要なのは所有者である被保険者です。

一般的に持ち家なら登記簿に登記されている人、いわゆる所有者が該当します。

契約者や保険料負担者は、所有者である必要はありません。もちろんこの3者が同じこともあります。

全体像を押えたところで保険料と保険金の税金の動きについてみていきましょう。

保険料控除と火災保険・地震保険(確定申告・年末調整)

保険契約の保険料(掛金)を支払っている場合、その年の保険料を控除することができます。

生命保険料控除などと一緒ですから、年末調整か確定申告で手続きします。

火災保険と地震保険の契約は、保険料控除について次のような扱いになります。

- 火災保険料控除 ×

- 地震保険料控除 ○

火災保険と地震保険は一つの契約ですが、控除制度として存在するのは、現在では「地震保険料控除」のみで、そもそも「火災保険料控除」はありません。

これは火災保険・地震保険ともに持ち家・賃貸いずれの契約でも同じです。

契約は一つですので地震保険料控除の対象になるのは、火災保険契約のうち地震保険部分の保険料だけです。

損害保険会社から保険料控除証明書のハガキが10月頃に届きますが、ここに記載されている金額も地震保険料分だけです。

住まいの保険にかかる保険料控除については、「旧長期の損害保険料控除」というものがありました。

しかし制度が変更されて15年以上経過、対象になる人が少ないのでここでは割愛します。

保険金の受取りと火災保険・地震保険の税金(確定申告)

保険金の税金(所得税)の取扱い

自然災害や地震で持ち家が全壊した、火災で全焼したなどした場合、損害保険会社から火災保険金や地震保険金(損害保険金)が支払われます。

火災保険の場合には、建物など直接損害があったものを再築・再購入、修理するための損害保険金以外に費用保険金(臨時費用保険金など)というプラスアルファのお金も支払われます。

直接受けた損害以外に残存物の撤去など間接的にかかるお金が発生するためです。

火災保険や地震保険で保険金が支払われたときの税金(所得税)の取扱いですが、「非課税」となるため税金はかかりません。

もともと年末調整では手続きできませんが、この保険金の確定申告も必要ありません。

保険金は非課税でも確定申告をした方がいいケース

火災保険や地震保険で保険金を受取った場合に非課税で確定申告は必要ないといいました。

ところが確定申告した方がいいケースもあるのです。

具体的には、例えば災害などで被災したことによって「雑損控除」を受ける場合には確定申告が必要です。

自然災害や火災などで被災した場合に、雑損控除の他に災害減免法という制度があるのでいずれかを選択することができます。

雑損控除の手続きは年末調整ではできないため、確定申告が必要です。

火災保険金(損害保険金)を法人が受取った場合の税金

火災保険などで保険金を受取った際の取扱いで気をつけておきたいのが法人契約の場合です(地震保険は居住用建物しか加入できないのでここでは除外します)。

個人の場合と取扱いが少し違うので注意してください。

法人所有の自社ビルや工場建物などに火災保険の契約をしていて、火災で全焼して保険金が支払われたとします。

- 帳簿上の価額

- 受取った保険金の額

- 新たに取得した代替資産の取得価額

簡単に説明すると、上記の3つの金額が必ず一致しているわけではありません。

帳簿上の価額と火災保険での評価額が一致するわけではないからです。

また代替資産を購入するにしても被災する前より小規模にすることもあるでしょうし、大きな規模にすることもあるでしょう。

これらの金額に差益が発生すると税金がかかることがあります。

しかし被害を受けたのに税金を一気に掛けられたら負担が大変です。

そのためその差額について税務上の手続きで、「圧縮記帳」ということをすることができます。

これは非課税ではなく繰り延べとなります。もしものときには顧問税理士にも相談してください。いずれにしても個人のケースとは扱いが異なります。

まとめ

火災保険と地震保険の取扱いの違い、保険料を支払うとき、保険金を受取るときの保険料控除や所得税の非課税など、場面ごとに話が変わるので混同しないようにしてください。

法人のケースはお勤めの人には特殊な例かもしれません。

被災した際には雑損控除などの利用を検討してください。仮に5月に被災しても雑損控除適用のための確定申告は原則として翌年の2月16日から3月15日です。

被災するタイミングによっては1年近く間が空くので忘れないようにしましょう。

実際に雑損控除を利用する場合には、還付申告になるケースがあるでしょう。

還付申告の場合は必ずしも翌年の確定申告期限までではありませんが、忘れないうちに手続きしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money