配偶者特別控除の改正で201万円!配偶者控除との違いとは?

この記事のもくじ

配偶者特別控除とは?

配偶者特別控除は14種類ある所得控除の一つです。配偶者控除を超えたところから要件を満たした場合に適用され、段階的に減っていきます。

この記事では便宜上、生計維持者である納税者を夫、その配偶者を妻として記載しますのでそのつもりで読んでください。

配偶者控除が分からない人は、先に下記の配偶者控除の記事を読んでから戻ってきてください。

配偶者特別控除とはわかりやすく言うと?

パートの主婦や専業主婦などは、一定の所得まで働いても税金がかかりません。それは基礎控除や配偶者控除などがあるためです。

しかし配偶者に38万円を超える所得がある場合、ベースとなる配偶者控除の適用を受けることができなくなります。

いきなり配偶者控除の適用ができないと色々と影響が大きいため、配偶者の所得金額などによって一定金額を別途違うかたちで所得控除が受けることができるようになっています。

これが配偶者特別控除です。つまり配偶者控除の適用外になった場合、いきなり所得税の負担がでるのではなく段階的に減らしていき急に負担がかかることがないようにしている所得控除制度です。

配偶者控除の改正が話題になりましたが、正確にいうと制度が大きく変わったのはこの配偶者特別控除です。

配偶者特別控除の控除額と図表の全体図

現状の制度では、配偶者特別控除の控除額は以下のようになっています。

具体的には配偶者の合計所得金額に応じて変わり、合計所得金額が増えるに従って控除できる金額が減っていく仕組みになっています。

合計所得金額ですから、例えばパートやアルバイトからの給与収入以外に年金収入や執筆の原稿料、事業収入、不動産からの収入など諸々含めてみます。

もともと配偶者特別控除の控除額は以下の通りでした。

| 38万円超え40万円未満 | 38万円 |

| 40万円以上45万円未満 | 36万円 |

| 45万円以上50万円未満 | 31万円 |

| 50万円以上55万円未満 | 26万円 |

| 55万円以上60万円未満 | 21万円 |

| 60万円以上65万円未満 | 16万円 |

| 65万円以上70万円未満 | 11万円 |

| 70万円以上75万円未満 | 6万円 |

| 75万円以上76万円未満 | 3万円 |

| 76万円以上 | 0万円 |

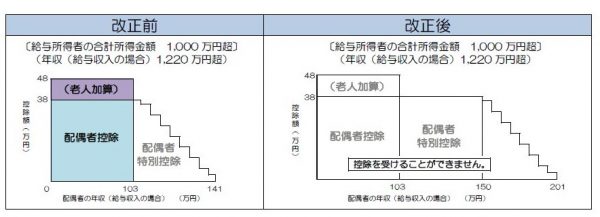

配偶者控除の所得が38万円を超える場合(パートの年収が103万円改正後、150万円)、上記のように段階的に控除額が縮小する仕組みになっています。

図表でみると次のように改正されたのです。

出所:国税庁

出所:国税庁

いきなり負担が大きくならないように段階的に負担贈となるよう配慮しているわけです。

改正後は合計所得金額によって細分化されているので、同じように表にしてみてみましょう。

配偶者特別控除の改正後の控除額3パターンと図表

配偶者特別控除が改正されると、夫の年収制限が関係して3区分に分かれます。表が3つになったので複雑に見えますが、該当する表だけ見ればOKです。

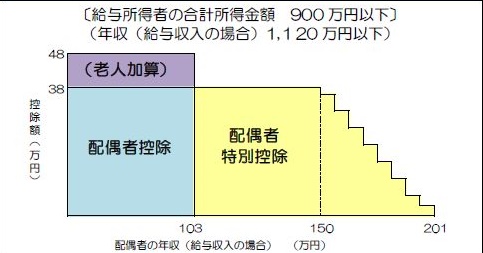

夫の合計所得金額900万円以下の場合の控除額と図表

| 夫の合計所得金額900万円以下 | |

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 38万円 |

| 85万円超90万円以下 | 36万円 |

| 90万円超95万円以下 | 31万円 |

| 95万円超100万円以下 | 26万円 |

| 100万円超105万円以下 | 21万円 |

| 105万円超110万円以下 | 16万円 |

| 110万円超115万円以下 | 11万円 |

| 115万円超120万円以下 | 6万円 |

| 120万円超123万円以下 | 3万円 |

| 123万円超 | 0万円 |

出所:国税庁

出所:国税庁

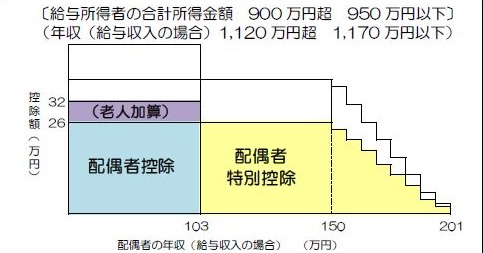

夫の合計所得金額900万円超950万円以下の場合の控除額と図表

| 夫の合計所得金額900万円超950万円以下 | |

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 26万円 |

| 85万円超90万円以下 | 24万円 |

| 90万円超95万円以下 | 21万円 |

| 95万円超100万円以下 | 18万円 |

| 100万円超105万円以下 | 14万円 |

| 105万円超110万円以下 | 11万円 |

| 110万円超115万円以下 | 8万円 |

| 115万円超120万円以下 | 4万円 |

| 120万円超123万円以下 | 2万円 |

| 123万円超 | 0万円 |

出所:国税庁

出所:国税庁

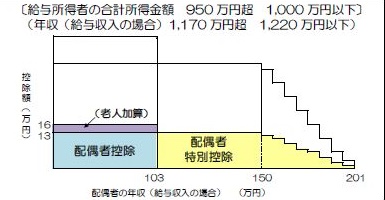

夫の合計所得金額950万円超1,000万円以下の場合の控除額と図表

| 夫の合計所得金額950万円超1,000万円以下 | |

| 配偶者の合計所得金額 | 控除額 |

| 38万円超85万円以下 | 13万円 |

| 85万円超90万円以下 | 12万円 |

| 90万円超95万円以下 | 11万円 |

| 95万円超100万円以下 | 9万円 |

| 100万円超105万円以下 | 7万円 |

| 105万円超110万円以下 | 6万円 |

| 110万円超115万円以下 | 4万円 |

| 115万円超120万円以下 | 2万円 |

| 120万円超123万円以下 | 1万円 |

| 123万円超 | 0万円 |

出所:国税庁

出所:国税庁

配偶者控除と配偶者特別控除の2018年からの年収制限の引き上げ改正についてのポイントの一つは、夫の年収によって区分されることが追加されていることです。

配偶者控除と配偶者特別控除の違い

所得税法上、所得を差し引くことのできる配偶者(控除対象配偶者)がいる場合、一定の金額の所得控除によって税金が安くなります。これが「配偶者控除」です。

配偶者特別控除は、配偶者控除が適用除外になった際に段階的にやんわりと負担を軽減していく経過措置のようなものと考えてください。

ここまで年収があればこれ以上は控除しませんよということです。

現在では配偶者控除の年収は103万円以下、そこから先は配偶者特別控除は段階的に減っていきます。

具体的には上記の表の金額で段々縮小して、最終的には年収141万円までが配偶者控除の対象になります。

なぜ141万円と思ったかもしれませんが、正確な表現では配偶者特別控除は、合計所得金額が76万円以上で0になります。

パートなどで勤めている人は、会社員と同じように給与所得控除(お勤めの人の経費)があります。給与所得控除は最低で65万円差し引くことができます。

141万円から65万円を差し引くと76万円になりますから、ここがこれまでの配偶者特別控除の上限額ということです。

- 配偶者控除 103万円→150万円

- 配偶者特別控除 141万円→201万円

これによって次の図のようになるわけです。

出所:国税庁

配偶者特別控除の年収と夫の年収制限の条件

配偶者特別控除も誰でも適用できるわけではありません。決められた年収や条件があります。具体的にみていきましょう。

- 配偶者特別控除を受ける人のその年における合計所得金額が1,000万円以下。

- 配偶者が、次の4つの要件全てに当てはまる。

- 民法の規定による配偶者(内縁関係は適用除外)。

- 配偶者特別控除を受ける人と生計を一にしている。

- その年に青色申告者の事業専従者として給与の支払を受けてない、又は白色申告者の事業専従者でない。

- 年間の合計所得金額が38万円超123万円以下である。

仮に生計維持者を夫とした場合、夫の合計所得金額が1,000万円以下ことが必要です。

パートなどをしている妻については、上記の4要件を満たしているときに配偶者特別控除の対象です。

夫の年収制限も改正されますから、年収1,000万円前後、1,200万円くらいまでの人は年収何十万円の違いで取扱いが変わることもありますのでよく確認してください。

配偶者特別控除の生計維持者(夫)の年収制限も関係する

すでにお話ししたように配偶者特別控除の要件には、生計維持者(世帯主)である夫にも年収1,000万円という要件があります。

配偶者控除及び配偶者特別控除の引上げが行われた場合、夫の年収制限も改定されます。これまで配偶者控除には、夫の年収制限はありませんでした。

改正後は配偶者特別控除だけでなく、ベースとなる配偶者控除にも関係する話になりますので注意してください。

1,120万円~1,220万円まで3段階の世帯主の年収に応じて修正していくかたちになります。細かい控除額はすでに解説したとおりですが、図にすると下記のようなイメージです。

夫の年収1,220万円なのに、改正の表にある控除額を見ると夫の合計所得金額900万円超950万円以下や950万円超1,000万円以下などとあります。

何だかよく分からないと思いますが、合計所得金額は給与所得控除後(会社員の経費)の金額です。

給与収入1,000万円超の人は220万円差し引くことができます。1,220万円なら1,000万円、1,170万円なら950万円、1,120万円なら1,000万円ということです。

配偶者特別控除が201万円に拡充・改正(2018年~)

配偶者控除の年収が150万円に引き上げられる見込みになったことで、配偶者特別控除は201万円までに上限を引き上げる改正をして段階的に縮小していく仕組みになりました。

繰り返しますが夫の年収制限が細分化されていることがポイントです。

配偶者控除が年収150万円、配偶者特別控除が年収201万円でどう働く?

配偶者控除や配偶者特別控除変わることで、パートをしている主婦などの働き方が変わってきます。

夫婦でこれからの働き方を考える

もちろんお金ありきの話だけではありません。家庭の事情やどう働きたいか、どう生活していきたいかなどがあった上で、お金の上で有利な選択を考えればいい話です。

年収103万円で押さえていた人は、もう少し働く時間を増やすことができるようになります。逆に家庭の事情で103万円までが精一杯ということであれば、大きな変更はありません。

世帯主の年収とパートをしている主婦の年収、その他扶養親族などの家族状況によっては逆に負担が増えるケースもでてきます。

自分のケースはどうかを具体的に考える

夫の年収、妻の年収によって税金の負担が増える人、減る人がでてきます。

もっと働いて年収を増やしたいと考えていたパート主婦にはチャンスでしょうし、逆に負担が増える人は対策を考える必要があります。

大事なことは目先の動きだけに振り回されないことです。

国の働き方改革とも連動していることですから、今はすぐに状況を変えられなくても、将来を見据えて稼ぎをいかに増やすか考えていきましょう。

まとめ

配偶者特別控除の改正で201万円!配偶者控除との違いとは?、についていかがでしたか。

配偶者控除と配偶者特別控除の両方をみておかないと話がよく見えないのが分かりにくいところです。

ここに補足すると所得税(税務上のこと)だけでなく、社会保険の関係も大きく関与します。

中小企業などでパートしている場合、社会保険には130万円の壁もあるので、税務上の取り扱いを含めてここを基準に考える人が増えてくることが予想されます。

逆に従業員の人数などに要件を満たしていると、社会保険は年収106万円まで引き下がっています。

所得税は配偶者控除と配偶者特別控除、そして社会保険それぞれの規定や動きをよくみて働き方も考えていきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money