確定拠出年金(iDeCo)!年末調整と確定申告の書き方、控除証明書の見方

確定拠出年金は掛金の全額が所得控除(小規模企業共済等掛金控除)の対象になるため、年末調整あるいは確定申告にて手続が必要です。

■この記事で学べること

【1】iDeCo・マッチング拠出と確定申告・年末調整のポイント

【2】控除証明書(掛金払込証明書)の見方・再発行、節税効果

【3】確定申告と年末調整の必要書類と書き方

2023年(令和5年)-2024年(令和6年)の確定拠出年金の年末調整と確定申告の所得控除について、控除証明書の見方や書類の書き方、仕方、還付金について解説します。

*急いでいる人は下記にある目次から該当する箇所をクリックして読み進めてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

- 1 確定拠出年金(iDeCoなど)では掛金の全額が所得控除の対象

- 2 年末調整と確定申告、確定拠出年金の所得控除の対象は?(企業型・個人型)

- 3 確定拠出年金(iDeCo)の所得控除で年末調整・確定申告でメリットのある人は?

- 4 確定拠出年金(iDeCo等)の加入で確定申告は必要?

- 5 確定拠出年金(iDeCo等)と年末調整・確定申告に必要な書類、控除証明書の見かた、再発行

- 6 個人型(iDeCo・イデコ)確定拠出年金の年末調整の還付金、節税効果はいくら?

- 7 確定拠出年金(iDeCo等)の掛金を変更したら、所得控除はどうなる?

- 8 確定拠出年金(iDeCo等)、年末調整・確定申告での給与天引の取扱いと源泉徴収票

- 9 確定拠出年金で年末調整、確定申告はしないケースはある?

- 10 確定拠出年金・iDeCo「年末調整」の書き方と方法

- 11 確定拠出年金と「確定申告」の書き方と方法

- 12 まとめ

- 13 関連記事

確定拠出年金(iDeCoなど)では掛金の全額が所得控除の対象

確定拠出年金は自分で負担した掛金の全額が「小規模企業共済等掛金控除」の対象として掛金の全額を所得控除することができます。

年末調整や確定申告の際に利用できますが、掛金を自分で支払っている場合です。

つまり確定拠出年金の個人型(iDeCo・イデコ)や企業型でマッチング拠出などが対象です。

例えば自営業者の場合には、個人型の確定拠出年金に月々68,000円を上限に加入することができます。

この場合、年間掛金である816,000円の全額を所得控除(所得から引くことができる)することができるということです。

民間の生命保険会社などで加入する個人年金保険なども所得控除することができますが、これらは生命保険料控除(個人年金保険料控除)の対象です。

個人型(iDeCo・イデコ)・マッチング拠出の確定拠出年金は掛金は自己負担ですから、掛金すべてが所得控除されます。

生命保険料控除は所得控除できる金額には上限が決められているため、掛金の全額が必ず引けるわけではありません。

その点でも確定拠出年金の方が制度上はずっと有利なのです。

年末調整と確定申告、確定拠出年金の所得控除の対象は?(企業型・個人型)

確定拠出年金には、企業型と個人型(愛称iDeCo)があります。掛金の払込の段階で所得控除のメリットがあるのは、自分で掛金を支払っている場合です。

企業型の確定拠出年金(マッチング拠出、個人型iDeCo)の年末調整・確定申告

企業型の確定拠出年金は、通常掛金の支払いは勤務先が行います。

自分で掛金の支払いをしているわけではありませんから、会社が負担してくれている掛金については所得控除することはできません。

但し、勤務先でマッチング拠出を実施している場合、この掛金は加入者が自分で支払うものです.

マッチング拠出分についてはその掛金の全額が所得控除の対象になります。

2017年からマッチング拠出か個人型(iDeCo)のいずれかを上乗せするか企業が選択して利用できるようになっています(企業の規約による)。

個人型DC(iDeCo・イデコ)を選択した場合でも掛け金負担は会社ではなく、自分で行いますのでこの場合も控除の対象です。

企業型の確定拠出年金の加入者は、勤務先がマッチング拠出や個人型の確定拠出年金(iDeCo)の上乗せ加入の制度を導入しているかがポイントです。

いずれか選択適用ですが、どちらも導入しないこともできます。

これは勤務先の方針です。またいずれか導入された場合、原則加入は任意です。

個人型DC(iDeCo・イデコ)の確定拠出年金の年末調整・確定申告

自営業や公務員、一部会社員が個人型の確定拠出年金の場合は自分で掛金を負担します。

その掛金については全額小規模企業共済等掛金控除として所得控除することができます。

確定拠出年金(iDeCo)の所得控除で年末調整・確定申告でメリットのある人は?

確定拠出年金のおいて税制優遇制度の一つが所得控除ですから、所得(儲け)があって自分で掛金を支払っている人にはこの所得控除のメリットがあります。

現在ではほとんどの現役世代が確定拠出年金に加入できるように拡充されました。

自営業者・公務員・会社員で個人型(iDeCo・イデコ)の確定拠出年金の加入者やマッチング拠出については、「小規模企業共済等掛金控除」として所得控除の対象です。

この掛金の所得控除についてメリットが少ない人が、「専業主婦(専業主夫)」です。

理由は専業主婦には所得がない(あるいは少ない)ためです。

パートやアルバイトなどで配偶者の扶養の範囲に入っていると税金がかからりません。

税金を支払っていないということは、控除して戻す分がないのです。

勘違いしている人もいますが、所得控除は年末調整や確定申告で所得控除額すべてのお金が戻ってくる制度ではありません。

年末調整であれば、単に払い過ぎている税金が戻ってくるものです。

支払った税金以上にお金は戻りません。

確定申告では所得控除することで所得(儲け)が減りるので、その分支払う税金が安くなります。

上記のようなことから専業主婦(専業主夫)にはiDeCoはまったくメリットがないという人がいますがそうではありません。

投資で増えた利益に課税されないのは変わりませんし、受け取るときにも控除が使えるからです。

勘違いしている人が結構います。

確定拠出年金(iDeCo等)の加入で確定申告は必要?

掛金を支払っている間(自営・公務員・会社員・専業主婦など)

確定拠出年金の掛金は60歳まで支払を行います。掛金を支払っている人は現役世代の人です。

会社員や公務員なら年末調整で確定拠出年金の掛金の所得控除が受けられます。

但し、「小規模企業共済等掛金控除」の掛金払込証明書の提出が年末調整の期限に間に合わなかった場合、控除を受けるなら確定申告が必要です。

証明書の紛失・再発行、確定拠出年金にはじめて加入したタイミングなどで、年末調整に間に合わないことがあります。

自営業なら確定申告をします。専業主婦の場合は、すでにお話したように税金を支払っていないので掛金の所得控除のメリットはありません。

年金(分割・一時金)を受け取るとき

ここの話は年金を受取るときの話ですから、原則60歳以降のことと考えて下さい。

分割

分割で年金を受け取る場合、所得控除を差し引いて残額があるときには確定申告で税金を精算します。

ただし、公的年金等の収入金額が400万円以下で、公的年金等に係る雑所得以外の所得金額が20万円以下であるときは確定申告が不要です。

一時金

年金の受け取りを一時金にする場合、退職所得控除の対象になります。

このとき「退職所得の受給に関する申告書」を提出している場合には、原則として確定申告は必要ありません。

確定拠出年金(iDeCo等)と年末調整・確定申告に必要な書類、控除証明書の見かた、再発行

年末調整・確定申告に必要な書類

年末調整や確定申告の際に掛金の払込について、所得控除をするために確定拠出年金の控除証明書(掛金払込証明書)が必要になります。

控除証明書(掛金払込証明書)が送られてくる時期と送付元

この控除証明書は、毎年10月上旬くらいにその年に支払った掛金について国民年金基金連合会が払込証明書を発行して郵送してきます。

生命保険料控除のハガキと同じです。

なお送付元は国民年金基金連合会です。はじめて確定拠出年金に加入して掛金を支払ったのが10月以降の場合には控除証明書が届くのは翌年1月になることもあります。

年末調整に間に合わなければ確定申告が必要です。

また確定申告する人は届いてから使うまで時間が空くので紛失しないように気をつけてください。

iDeCoの控除証明書の見かた

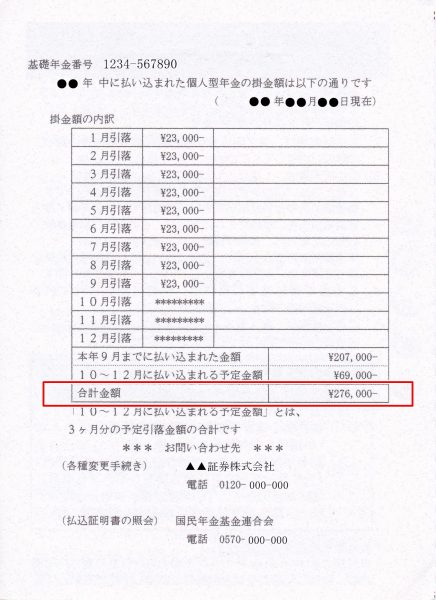

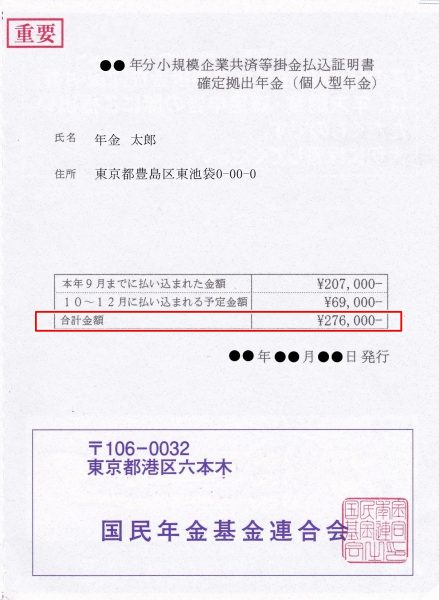

小規模企業共済等掛金控除証明書(正しくは小規模企業共済等掛金払込証明書)の見本は下記のサンプルの通りです。

生命保険料控除などと同じでハガキできますので、下の画像サンプルの2つは左右の見開きになっているとイメージしてください。

続けて控除証明書の見方を確認していきます。

【小規模企業共済等掛金払込証明書の見本】

生命保険料控除などに似ていますが、控除証明書(掛金払込証明書)には、その年に支払った掛金とその年に支払う予定の掛金が記載されています。

送付時期が毎年10月中旬以降くらいで生命保険料控除などと同じタイミング郵送されてきます。

そのため支払いが確定しているのは前の月の9月までになります。

そのため9月までの支払いが確定している掛金と確定拠出年金をそのまま年末まで続けて掛金を支払う予定の金額が記載されています。

年末調整や確定申告では、実態に応じた掛金を申告して所得控除するかたちになります。

申告書に記入するのは1年間で実際に払い込んだ(払込み予定を含む)金額です。

見本の例だと月々2.3万円、9月まで支払いが確認できていて10-12月の3ヶ月分は払込み予定などとなっていますが、これを含めた年間の合計金額で記入します

見本だと27.6万円となっている、それぞれの赤枠の中の数字です。

確定申告や年末調整(個人払込の場合)で所得控除を受けるときに添付して使います。

なお、確定拠出年金に加入して、初回掛金の払込が10月以降になるときには、翌年の1月に掛金の控除証明書が送付されます。

控除証明書の再発行

確定拠出年金(iDeCo)の控除証明書を紛失したり、届かなかったりした場合に再発行が可能です。

国民年金基金連合会でなくても加入している運営管理機関(金融機関)に連絡すれば再発行の手配してくれます。

上記の見本は通常のパターンですが10月以降に再発行すると、その後の掛金の引落確認ができるので、実際に払い込まれた金額と払い込まれる予定の金額が変わることがあります。

確定拠出年金で分からないことがあれば、問い合わせ先は加入している金融機関等のコールセンターです。

但し再発行に少し時間がかかるので紛失に気がついたら早めに再発行を依頼してください。

ちなみに筆者が過去に再発行を依頼したときには、契約先の証券会社コールセンターから2~3週間みて欲しいと言われ、10日ちょっとくらいで届いたことがあります。

再発行する側は多少余裕をみた期間で話すでしょう。

しかし確定申告や年末調整など期限が迫っていると再発行が間に合わなくなる可能性もあるので早めに依頼するようにしましょう。

個人型(iDeCo・イデコ)確定拠出年金の年末調整の還付金、節税効果はいくら?

個人型(iDeCo・イデコ)確定拠出年金の年末調整での還付金や節税効果がいくらくらいかについてみてみましょう。

すでにお話したように個人型DC(iDeCo・イデコ)、マッチング拠出で自分で負担した掛金は全額所得控除の対象です(小規模企業共済等掛金控除)。

実際の還付金やどのくらい節税効果があるかは、個人型DC(iDeCo・イデコ)、マッチング拠出でいくら掛金を支払っているか、またその人の所得で変わります(税率が変わるため)。

生命保険料控除のように所得控除される金額に制限があって、面倒な計算がないのが確定拠出年金の所得控除です(掛金全額が所得控除)。

下記の関連記事に節税効果のシミュレーションがあるのでそちらもご覧ください。

確定拠出年金(iDeCo等)の掛金を変更したら、所得控除はどうなる?

確定拠出年金の掛金は、加入できる上限の範囲で年に1回変更することができます。

自分の意思で掛金を好きなように変更するのは、自分で掛金の負担をする個人型の確定拠出年金の場合です。

- 収入が増えたのでもっと掛金を増やして早く資産を作りたい

- 収入が減ったので掛金の負担を減らしたい

長い加入期間の間にはさまざまなことがあります。

実際に個人型の確定拠出年金では、年1回の掛金の変更時期は3~4月です。

3月の一定期間内に変更を申し出れば、4月以降の掛金を変更することができます。

年末調整なら秋以降、確定申告は年が明けてから行います。

タイミングと時期から確定拠出年金の掛金の変更をした分は、控除証明書に反映できるのでこの点はそんなに気にしなくても大丈夫です。

知っておくことは実態に応じて申告しますから、掛金の変更によって年の途中で掛金が増えたならその分を、減ったならその分を反映するかたちで年末調整や確認申告をすればOKです。

確定拠出年金(iDeCo等)、年末調整・確定申告での給与天引の取扱いと源泉徴収票

確定拠出年金を自分の口座から支払っている

例えば会社員であっても、企業年金や確定拠出年金がなければ個人型の確定拠出年金に加入します。

当然掛金は自分で負担しますので、小規模企業共済等掛金等控除の対象です。

企業型の確定拠出年金の上乗せでマッチング拠出や個人型の確定拠出年金に加入している場合も同様です(いずれか選択適用。勤務先による)。

しかし会社員が個人型に加入する場合、掛金は自分の銀行口座からの引落と給与天引きする方法もあります。

確定拠出年金は勤務先で給与天引き

実務的には勤務先の事情もあるので応相談ですが、給与天引きした場合には年末調整や確定申告の手続きはどうするのでしょうか。

確定拠出年金の掛金が毎月給与天引きされている場合、掛金を支払ったことを証明する書類を添付する必要はありません。

源泉徴収票に反映されています。

確定拠出年金の分は源泉徴収票のどこに記載?

給与天引きされている場合、源泉徴収票の「社会保険料の金額欄」内書されています。

具体的にはこの欄が2段書きになっていて上段の「内○○○千○○○円」というのが該当箇所です。

確定拠出年金とか小規模企業共済等掛金控除などとも書かれていませんがそういう意味だと理解してください。

確定拠出年金で年末調整、確定申告はしないケースはある?

確定拠出年金の掛金は全額控除できるので基本これをしない人はいません。

例外として収入がない(あるいは少ない)専業主婦などの場合には提出しても、この段階ではほとんどメリットはありません。

またはじめて確定拠出年金に加入するのが年末に近い場合、払込した掛金が数万円のことがあります。

自営業者など確定申告をする人はそのまま行えばいいでしょう。

会社員の人で年末調整に間に合わなければ確定申告になります。

払い込んだ掛金が少ないと税制上還付される金額と確定申告の手間を考えた場合はそれを面倒に思う人もいるでしょう。

確定申告・年末調整をしないケースというよりは、支払う税金が少ない人はメリットが少ないということです。

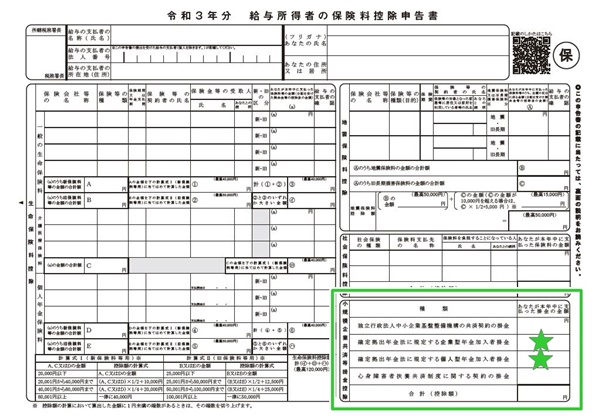

確定拠出年金・iDeCo「年末調整」の書き方と方法

納税を年末調整で終える人(一般的に会社員や公務員など)は、確定拠出年金も年末調整の方法で手続きが可能です。

生命保険料控除などの手続きと一緒に考えてください。

確定拠出年金とは関係なく、確定申告が必要な人は確定申告で手続きするのが基本的な方法です。

確定拠出年金の掛金の所得控除される分は年末調整する際に、下記の書類の右下にある小規模企業共済等掛金控除の欄に記載します(画像の枠の中)。

上記の見本は令和3年分となっていますが、確定拠出年金の記載箇所は、令和5年分もレイアウトは変わりません。右下の小規模企業共済等掛金控除をみてください。

確定拠出年金の記載箇所が次のように2行あります(企業型・個人型の区分け)。

- 確定拠出年金法に規定する企業型確定拠出年金の掛金

- 確定拠出年金法に規定する個人型確定拠出年金の掛金

上記の見本の「★」が入っているところです。企業型なら上、個人型のiDeCoなら下に確定拠出年金の年間の払込(予定含む)掛金を記入します。

例えば月々1万円なら12ヶ月で12万円を記入します。

控除証明書には、9月末までの払込が確定した金額と、12月末までの1年間の払込予定の金額が記載されています。変更がなければ年間の掛金の金額を記載します。

参考:国税庁 令和3年分 給与所得者の保険料控除申告書(PDF)

*令和4年分が国税庁にアップされたらリンク先を更新します。

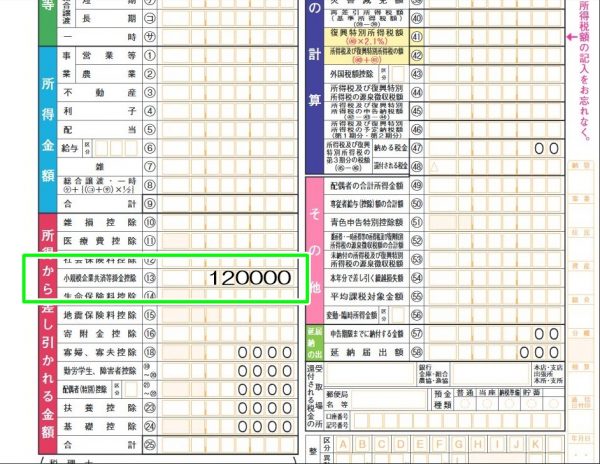

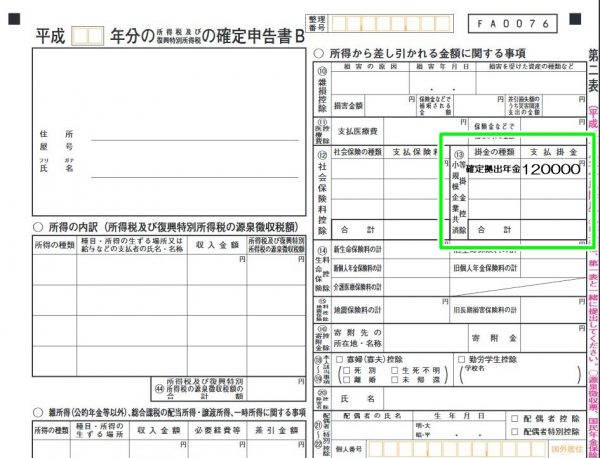

確定拠出年金と「確定申告」の書き方と方法

次に確定申告の例をみてみましょう(最新ものがでたら適宜更新します)。

年末調整のところでも書いたように確定拠出年金がどうこうではなく、納税を確定申告でする人は確定拠出年金の控除も確定申告の方法で行います。

自営業者用の確定申告書の様式Bでみてみましょう。具体的には所定の欄に掛金を記入します。

第一表と第二表に小規模企業共済等掛金控除の記入欄があります。

申告書にはすべて番号が振ってあるので小規模企業共済等掛金控除の該当欄はそれぞれ11番になります。

*確定申告書様式Bは2020年の確定申告から少し様式が変わり13番から11番になっています。なお、様式Aの小規模企業共済等掛金控除は7番の欄です。

上の画像が第一表、下の画像が第二表です。こちらも例えば月々1万円なら12ヶ月で12万円を記入します。

これは自営業の人は使う確定申告書の様式Bですが、会社員などが使う様式Aでも記入するところは同じです。

様式Aの場合は番号が7番です。小規模企業共済等掛金控除の欄に記入してください。

ここも年末調整のところで解説したように、継続していくなら確定拠出年金の掛金として年間の払込(予定含む)の掛金をそれぞれ記入します。

*最新のものが上記にアップされたら上書きします。

まとめ

個人型のiDeCoでも企業型のマッチング拠出でも一度やってしまえば、生命保険料控除などと同じ手続きです。

年末調整も確定申告でも難しいものではありません。

年金制度改正法の成立により、2022年10月から企業型に加入している人もiDeCoに加入しやすくなっています。

自分で掛け金を負担しているなら所得控除の対象です。

確定拠出年金の控除はお得な制度ですから、きちんと申告して税制上のメリットを受けてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money