退職金と税金計算/知っておきたい退職金と所得税・確定申告の超基本

退職金を受け取ると退職所得として税金(所得税・住民税)を計算、勤続年数が長いほど控除(退職所得控除)が多くなり、税の負担が少なくなります。

■この記事で学べること

【1】退職金の所得税の区分と税金の計算方法(シミュレーション)

【2】複数の退職所得が重複する場合の勤続年数

【3】退職金の税金について確定申告や年末調整は必要、退職所得受給に関する申告書について

【4】退職所得の受給に関する申告書と書き方

【5】退職所得控除額の今後の動きと見直しの方向性

退職金を受け取る前に知っておきたい税金の計算方法やポイントの超基本についてファイナンシャルプランナーがわかりやすくまとめます。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

退職金の所得税の区分と税金の計算方法(シミュレーション付き)

退職金の税金のかかり方については、所得税の種類などを知っておく必要があります。まずは10種類の所得について確認しましょう。

退職金は所得税の退職所得に区分

所得税は、お金が入ってくるときの入り口を10種類に分けています(つまり10種類の所得がある)。

入ってくるお金の特性を考慮しないと、税金のかかり方が公平でなくなるからです。

具体的には次の10種類があります。

- 利子所得

- 配当所得

- 不動産所得

- 事業所得

- 給与所得

- 退職所得 ← 退職金の所得はここに該当

- 山林所得

- 譲渡所得

- 一時所得

- 雑所得

退職金は「退職所得」になります。

例えば会社員などの毎月の給料は、「給与所得」、個人事業でお店をしているなら「事業所得」です。

一生に一度の退職金で2,000万円受け取った人と年収2,000万円稼ぐ人に同じ税金の計算をするのは公平性の観点からもバランスが取れません。

年収2,000万円の人の方がこの金額を毎年稼ぐ力があり、税金を支払う能力が高いからです。

そのため受け取った所得の種類によって、その所得に合った税金の計算方法します。

次に具体的に退職金の計算方法とシミュレーションを入れてみていきましょう。

退職金の税金の計算方法と計算シミュレーション

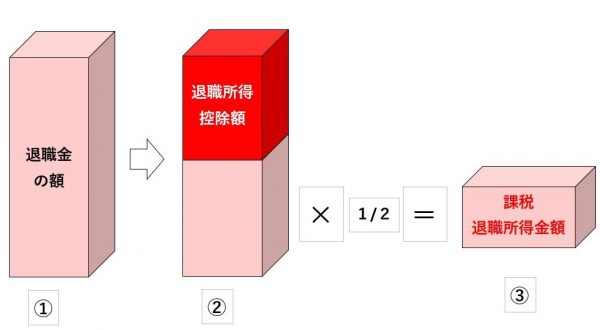

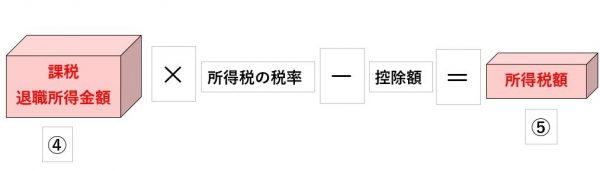

退職所得の計算方法は図にすると次のようになります。

【退職所得の計算式の全体像】

※所得税額に2.1%をかけて計算したものが復興特別所得税額。最終的に所得税+復興特別所得税額が退職金の税金

退職所得控除額の計算(上記図の②の赤い部分)

| 勤続年数 | 退職所得控除額 |

| 20年以下 | 40万円×勤続年数 |

| 20年超 | 800万円+70万円×(勤続年数-20年) |

※勤続年数に端数があるときは、切り上げて1年として計算(1日だけの場合でも)

※計算した退職所得控除額が80万円未満の場合は80万円とする

※障碍者となったことを直接の原因に退職したときには、計算した金額に100万円を加算

【退職所得控除の計算シミュレーションの例】

事例をもちいてどのくらい税金がかかるのかみてみましょう。

所得税の税率は同じですから、税率を掛ける所得税額がどのくらい少なくなるのかの計算が理解できれば十分です。

退職金の税金の計算例(シミュレーション例)

例)退職金 2,000万円 勤続年数 30年1か月

・退職所得控除額 800万円+70万円×(31年-20年)=1,570万円

・課税退職所得金額 (2,000万円-1,570万円)×1/2=215万円

・所得税額 215万円×10%-97,500円=117,500円(税率等は下記の国税庁のリンク参照)

※2013年から2037年までの各年分の確定申告では、所得税に復興特別所得税(原則、その年分の基準所得税額の2.1%)を併せて申告・納付

国税庁 所得税の税率

これまで給料やボーナスなどから支払っていた税金のイメージとは金額が違うでしょう。

税金が安くなるかは退職金では勤続年数20年超がポイント

上記の計算のように、勤続年数が20年超かどうかが一つのポイントになります。

勤続年数が長期に渡る場合、20年も先のことまで自分でコントロールできるものではありません。

現行の制度では長く一つの企業に勤めるほど退職所得控除額が大きくなるため、税金の計算上は有利なのです。

シミュレーション例を見ていただいたように、思ったほど退職金には税金はかかりません。

勤続年数と退職金額によりますが、税金がかからないケースもあるでしょう。

記載したように勤続年数に端数がある場合には、原則切り上げて1年として計算します。

この端数は数日間でも取り扱いは同じですので覚えておきましょう。

複数回あるいは複数の退職所得が重複する場合の勤続年数

人によっては退職金について同じ年に2ヶ所以上のところから受取ったり、異なる年でも複数回の受取りをするケースがあります。

その場合には少々取扱いが変わってきます。

同じ年に2ヶ所以上の退職手当等の支給

基本的な税金の取り扱いは、最も長い勤続年数にこれと重複していない期間を加算したものを勤続年数とするというものです。

勘違いしないでほしいのは、退職所得控除の枠は2ヶ所から退職金をもらったら別々にあるわけではないということです。

コンロトールが可能なら同じ年での受給ではない方がいいのです。

同じ年ではないが2ヶ所以上の退職手当等が支給

- その年分の退職手当等が前年以前にすでに支払われた退職手当等の勤続年数期間を通算して計算

- 前年以前「4年間」に他の支払者から支払われた退職手当等がある

その年分の退職手当等の勤続年数と前年以前にすでに支払われた退職手当等の勤続年数とが重複する期間の年数(1年未満の端数は切り捨て)で計算したものを退職所得控除額とします。

長期欠勤は休職中の期間における勤続年数のカウント

勤続年数にカウントする勤務した期間には、長期欠勤又は休職(他の会社に勤務する場合は別)の期間も含まれます。

国税庁 退職手当等に対する源泉徴収

iDeCo(個人型確定拠出型年金)、企業型確定拠出年金の一時金受取りと退職金

iDeCo(個人型確定拠出年金)や企業型の確定拠出年金の加入者が増加傾向です。

確定拠出年金については原則60歳まで掛金を納めて(今後改正予定あり)、75歳までの間に受取りを開始しなければなりません。

この受取り方法ですが、一時金受取り、年金の分割受取り、両者の併用の3つがあります。

一時金で確定拠出年金を受取る場合、この記事のテーマである退職所得控除を利用することができます。

勤続年数=確定拠出年金の加入年数に置き換えて税金の計算をします。

そうなると会社からの退職金などがある場合、先に解説した複数回この控除を利用するのと変わりません。

退職金を受取る時期がずれている場合は、前年以内4年間というところを、確定拠出年金の年金給付(老齢)を一時金で受給した年分は前年以前14年間と置き換えてください。

確定拠出年金の受取り時期は一定範囲で自分で決められますから、税金の損得勘定の計算はきちんとしておいてください。

加入時に税金で得になるからと加入したのに、出口で戦略を間違えると失敗する可能性があります。

退職金の税金に確定申告・年末調整は必要?

ここでは退職金を受け取ったときの納税の手続きについて確認していきましょう。最初に確定申告や年末調整との関係です。

退職金と確定申告・年末調整

退職金にかかる税金は勤務先の企業に所定の手続きをしておくと、源泉徴収されることで納税が完了します。

そのため原則として退職金を受け取ったことだけを理由に確定申告をする必要はありません。

なお、年末調整については退職金では関わりません。退職金の税金については年末調整の手続きは除外して考えてください。

退職金の税金の源泉徴収と確定申告のために必要な手続き

退職金についてはその支払いを受けるときまでに、「退職所得の受給に関する申告書」を退職金の支払元である勤務先に提出しておくことが必要です。

これによって「所得税」「復興特別所得税」という退職金の税金にかかる納税が完了するため確定申告が不要になります。

一般的に対処得の受給に関する申告書については案内があるでしょうが、自分でも忘れないようにしておきましょう。

この手続きをしないと退職金から所得税と復興特別所得税(20.42%)が源泉徴収されてしまいます。

その場合には確定申告して払いすぎた税金を精算することになります。

退職所得の受給に関する申告書と書き方

退職所得受給に関する申告書は書きにある国税庁のWEBサイトからダウンロードすることができます。

下記リンクの下のほうに書式のダウンロードがあります。2つ目のPDFの2枚目に書き方についても書かれています。

退職所得控除額の今後の動きと見直しの方向性

現在の制度では退職金の税金の仕組みは一つの企業に長く勤めるほど有利になります。

理由は計算例を見ていただいたように「退職所得控除額」が勤続年数が長いほど大きくなるためです。

しかし今や一つの企業に社会人になってから定年退職するまで、勤める時代ではなくなっています。

転退職はある意味当たり前ですし、何よりも国が推進していこうとしている働き方改革の方向性に合致しません。

国としてもこの部分の税金について手を入れたい意向はあるようです。

どのように変える意向があるのか具体的な内容は現時点では分かりませんが、長らく使われてきた退職金の税金にかかる制度も変わる時期に来ているということです。

動きがでてきたらこの記事は更新していきますが、国がやろうとしていることやそれによって何がどう変わるのか、情報収集を意識しておきてください。

まとめ

退職金をもらうのは人生の中で何度もあることではありません。

だからこそまとまった退職金を受けとったときの税金がどうなるか知っておくことが大切なのです。

年金の受給やその再雇用による収入、確定拠出年金などの一時金など他の所得も考慮して退職金の税金について考えていかなければなりません。

退職金をもらう時期や金額、他の所得などの関係も含めて戦略的に税金について検討してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money