火災保険の値上げ改定動向(2024年度)

火災保険の値上げ改定につき、損害保険料率機構が参考純率の変更の届出を2023年6月21日付けで行ったことで次の火災保険の改定の動きが見えてきました。

■この記事で学べること

【1】火災保険の値上げ改定率および内容

【2】火災保険の値上げ改定はいつ?

【3】改定の背景

【4】参考純率改定の例

【5】次の火災保険の改定に向けてすべきこと

再び値上げ改定される見込みとなった火災保険の保険料について、2023年6月28日に公開された内容をもとにファイナンシャルプランナーが速報で解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

火災保険の値上げ改定率と改定内容

この届出による火災保険の平均の値上げ改定率と改定内容は次のとおりです。

- 火災保険の参考純率を平均で13.0%引き上げ

- 水災補償に関する料率を地域ごとのリスクに応じて5区分に細分化

※地域は市区町村別で、1等地から5等地までの5区分。この区分による格差は約1.2倍

※この改定幅は参考純率によるもので、実際の各損保の改定幅と異なります。参考純率について知りたい人はこのまま読み進めてください。

※出所は損害保険料率算出機構の火災保険の参考純率の改定の届出内容によるものです。

前回の火災保険の参考純率の平均改定率は、10.9%の引き上げで近年の改定では最大の値上げ幅でしたが、それを上回る改定率となりました。

また話のでていた床上浸水などの水災危険について、地域ごとのリスクを反映することになり、この改定の大きなポイントです。

火災保険の値上げ改定は2024年度中?

火災保険の値上げ改定がいつ実施されるかというと実は公表されていません。

火災保険は自由化されているため、各損害保険会社は今回届出のあった参考純率を文字通り参考にして使用することができますが、この通りにしなければならないわけではないためです。

改定の実施日についても各損害保険会社の自由です。

但し、過去の改定をみると制度の根幹にかかる改定を実施する際、大手損保などは同じタイミングで改定を実施しています。

今回の届出の内容は、前回届出時にすでに一部のメディアで水災危険を地域ごとのリスクに応じた形にする意向がある旨の報道はされていました。

この度の改定もすでにメディアで報道されており、2024年度中と言われています。

前回の改定は、参考純率改定の届出が2021年5月21日、大手損保で火災保険の改定が実施されたのは、2022年10月1日です。

概ね参考純率改定の届出から、1年から1年半程度先に各損保で火災保険の改定の実施をすることが多いようです。

そうしたことから考えると、2024年の秋頃から2025年の年明けくらいまでに実施される可能性が高いと考えます。

※改定日は確定したものではないので、適宜情報が入ったら内容を更新します。

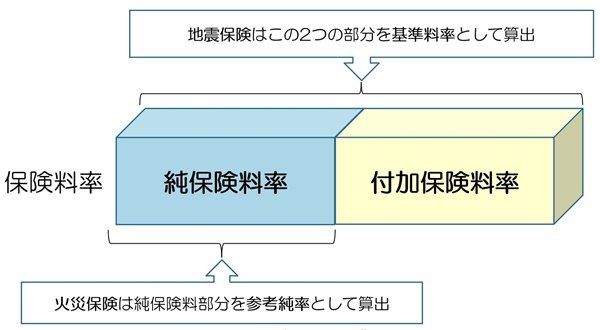

火災保険の参考純率とは?

損害保険料率算出機構の参考純率の届出と実際の各損害保険会社が行う火災保険の改定は異なるとお話しました。

参考純率について具体的にみていきましょう。

火災保険料(掛金)は、「純保険料部分」と「付加保険料」の2つに分けられます。それぞれの内容は次のとおりです。

- 純保険料 :将来事故が発生したときに保険金の支払いに充てられる部分

- 付加保険料:保険会社の運営経費などに充てられる部分

上記のうち「純保険料」に該当するのが「参考純率」です(上記図のとおり)。

損害保険料率算出機構は、会員会社である各損害保険会社から契約および保険金の支払いデータを受取っています。

これを受けて毎年度、参考純率が敵絵師な水準かを検証して、改定(値上げ・値下げ)の必要があれば金融庁に届出を行います。

火災保険はすでに自由化していますから、各損害保険会社はこの参考純率を文字通り参考にすることができます。

使用する義務はありませんが、保険の仕組み上はデータが多い方がいいので多くの損保で参考純率を参考にした上で、付加保険料を加味して改定を行います。

そのため損害保険料率算出機構が行う届出内容がそのまま各損害保険会社の火災保険の改定内容と一致するわけではないのです。

火災保険の値上げ改定の背景

この度の届出内容から火災保険の値上げ改定の背景を確認しておきましょう。

自然災害による保険金支払いの増加

自然災害が毎年のように発生している状況および住宅の老朽化による修理費の高騰などを背景に火災保険金の支払いが増加傾向になっています。

また台風などの及ぼす影響のデータもこれまでは過去のものを一律に使ってきましたが、近年の災害が多い状況のものを使うかたちに修正しています。

水災リスクにおける保険料負担の公平化

今回の改定のポイントとも言えることですが、これまで水災に関する料率は全国一律になっていました。

水災リスクの違いによる保険料負担の公平化

保険料節約の目的で自身の火災保険から水災補償を外す傾向があり、全国一律であった水災料率を細分化

このように多発する自然災害について、特に水災リスクの公平性の観点からそれに応じた内容に改定するということです。

【参考】 火災保険水災料率に関する有識者懇談会

火災保険改定の参考純率改定の例

損害保険料率算出機構が参考純率改定の届出内容の中で提示している改定の具体的な例をみておきましょう。

■M構造(マンション構造:耐火構造(鉄筋コンクリート造等)の共同住宅)

■T構造(耐火構造:M構造以外の耐火構造の建物、準耐火構造(鉄骨造等)の建物)

■H構造(非耐火構造:M、T構造以外(木造等)の建物)

出所:損害保険料率算出機構 火災保険参考純率 改定のご案内より

※保険料が大幅に上昇する契約に対し、契約者の負担軽減の観点から保険料の引上げ幅を抑制する措置を講じている。

※各県の平均の改定率を示しており、今回の改定により水災料率を市区町村単位に細分化したため、同一の都道府県であっても市区町村により改定率は異なる。

各構造とも注目してほしいのは、火災保険料の水準の改定と水災地別の改定幅の違いです。

これを見る限り水災危険のない地域はあまり影響がなく、水災危険の高い地域は平均改定率以上の影響があるということです。

なお、具体的な自分の居住地域の改定率(構造別)やどの等地区分になるかは、WEB上で検索することができます(下記リンク参照)。

この等地は固定されているものではなく、見直しされます。また1等地だからといってリスクがゼロというものではありません。

外水氾濫だけでなく内水氾濫や土砂崩れのデータも入っているので、ハザードマップの結果と異なることがあります。

損害保険料率算出機構 2023年6月届出 火災保険参考純率改定 都道府県別等地別の改定率の例

損害保険料率算出機構 水災等地検索システム

次の火災保険の値上げ改定に向けてすべきこと

1年近く先になりますが、水災危険の高い人には大きな影響が想定される値上げ改定となりそうです。

次の改定に向けてすべきことを確認しておきましょう。

現在加入の火災保険の契約日と満期日の確認

火災保険は直近では2022年10月1日に大手損保で改定が行われています。長期契約ならその前の改定も関係があります。

まずは自分の契約している火災保険の保険始期日と満期日、そしてその間に行わている改定の状況を確認してください。

水災リスクの確認

今回の改定の目玉は、水災リスクを地域ごとに反映させることです。

前の項目で見たように改定実施により1等級から5等級という5段階の幅が設けられます。

水災リスクの高い地域の値上げ改定幅がより大きくなることが想定されます。

火災保険の値上げ改定がいつ実施されるか

解説したように現時点では、火災保険がいつ改定されるかは未定です。

しかし2024年度中に実施の可能性が高いので、2024年度に入ったら保険代理店等に改定の情報が入ったら早めに知らせてもらうように連絡しておきましょう。

満期前の見直しも検討する

例えば現在の火災保険の満期日が2025年3月頃だとします。

その場合満期前に火災保険の値上げ改定が実施される可能性が高くなります。

自分の改定率の状況などにもよりますが、場合によっては満期を待たずに火災保険の見直しをした方がいいケースもありえます。

早め早めの情報収集を心がけてください。

まとめ

2015年の秋頃から火災保険はすでに数回改定が実施され、平均改定率ではすべて値上げされています。

家計負担が増える中でなかなか厳しい状況が続いています。

満期案内が来たらそのまま更新するのではなく、早めの情報収集をして場合によっては満期前に火災保険の見直しをすることも検討してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money