先進医療特約は本当に必要か?複数重複したときの対処法

医療保険やがん保険などには、「先進医療特約」が付加できるものが主流ですが、本当に必要かどうか考える人もいます。

■この記事で学べること

【1】先進医療特約は本当に必要か?

【2】先進医療・先進医療特約とは?(内容、種類、一覧)

【3】先進医療特約が複数重複していた場合

【4】先進医療特約のみ入れる保険はある?

【5】先進医療特約に加入する場合のおすすめの比較方法・選び方

生命保険に先進医療特約は本当に必要か、複数重複しているときの取扱い、おすすめの比較方法・選び方をお伝えします。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

先進医療特約は本当に必要性か?いらない?

医療保険やがん保険などに先進医療特約が本当に必要か?いらないかどうかについてみていきます。

先進医療を受ける確率は現状では決して高くない

特約保険料が安い(月々数百円程度)ことは説明したとおりです。考え方としては2つあります。

- 負担コストが安いから気にしない

- そもそもコストが安いということはそんなに発生しない。だから不要

そんなに頻度の高くないものに対して必要かということです。但し今後色々変わっていくでしょう。

- 医療技術が変わっていく

- 公的医療保険制度が変わっていく

- 民間の医療保険、がん保険も変わっていく

巻末にリンクがありますが、2016年4月から患者申出療養制度がスタートしています。これも混合診療の流れの一つです。

若いときに、現役世代のときに病気になる人もいますが、多くの人は高齢になってから病気になります。

いまの状況だけみていても自分が高齢者になったときはまた状況が変わっています。

医療技術も変わりますし、国の制度も変わっている可能性は否定できません。こうしたことを見据えて失敗が少なく、コストが安く済むものを考えて決めればいいでしょう。

先進医療特約の必要性とコスパ

保険料負担を考えたら、まあ付けておいてもいいかという人も多いでしょう。確率論の話ですので将来役に立つことがあれば助かるかもという考え方が一つ。

仮に月々200円、年間2400円、10年で24,000円、30年で、、、。無駄なものは無駄と考えるかです。

- 保険料は安い

- 治療の選択肢を広げられる可能性がある

先進医療保険(特約)については、上記の2点についてそうだな、と思うなら付帯しておくのもいいでしょう。

使う確率も低そうだし、100円や200円でも無駄なものは無駄と思うなら無理に付帯する必要はありません。

最終的には考え方の問題ではありますが、医療保険やがん保険に加入する前提であれば、保険料負担とのバランスではあってもいいかと考える人は多いでしょう。

先進医療特約の必要性を問うなら、その前に医療保険の必要性を改めて考える方が先でしょう。

先進医療・先進医療特約とは?(対象、種類、一覧)

最初に先進医療とはどんなものなのか、具体的な種類や費用などについて確認しましょう。

先進医療・先進医療特約とは?

先進医療は医療技術の中には最先端の医療に関わるもので保険適用の検討がされているものの、自由診療扱い(公的医療保険の適用外)のものです。

「先進医療」とは簡単に言うと、厚生労働大臣が定める高度の医療技術を用いた療養等のことをいい、健康保険の適用は認められていません。

つまりこの技術料部分については全額が自己負担になります。

日本では健康保険の扱いになるものと、ならないもの(自由診療)を併用するいわゆる混合診療は原則として認められてきませんでした。

先進医療は医療の選択肢を拡げ、利便性を向上するという観点から、保険診療との併用を認められています。

具体的には、その療養の有効性及び安全性を確保する観点から医療技術ごとに一定の施設基準を設定、施設基準に該当する保険医療機関は届出により保険診療との併用が可能です。

但しどこの医療施設でも、必ず先進医療の治療を受けられるわけではありません。

特定の医療機関、特定の施設やスタッフがいるところだけになります。普及していないものを保険適用すると遠方の人には不公平です。

保険適用されていないというのはそうした意味もあるのです。

よく耳にするものでは、がんの放射線治療である「重粒子線治療」「陽子線治療」は先進医療ですが、この治療は保険適用外です(重粒子線の一部は保険適用)。

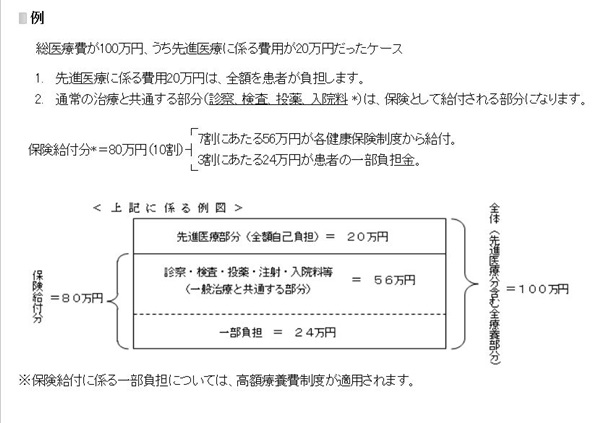

それ以外の治療に係る部分(診察・検査・投薬・入院料等)の費用は、一般の保険診療と同じ扱いです。

こうした先進医療の高額ななりがちな費用を保障するのが、先進医療保険(特約)です。

具体的な例は下記のようになります。

先進医療の対象となる技術の種類と数、一覧

2023年8月1日現在、先進医療の対象となっている療養は82種類(先進医療Aが28種類、先進医療Bが54種類)あります。

先進医療は、公的医療保険の対象にするかを評価する段階です。

その評価の結果、公的医療保険の対象となったり、逆に評価の対象から外れたり先進医療の内容は固定されているわけではありません。

直近ではこのような状況ですが、常に増えたり減ったりしています。新しい医療技術が開発されれば先進医療として入ることがあるので増えます。

その技術が普及してある程度広まってくると保険適用されるので、先進医療の対象から外れます。詳細を見たい人は厚生労働省のWEBサイトを見てください。

先進医療保険の費用

先進医療の具体的な費用は、治療内容によって費用はバラバラです。いくつか例をみてみましょう。

<先進医療の例>

がんの放射線治療関係は200~300万円程度かかるといわれます。

また件数ベースでは白内障になったときの「多焦点眼内レンズを用いた水晶体再建術」が多くなっています。

白内障の場合、単焦点眼内レンズが一般的ですが、これだと眼の焦点範囲が限られます。

カメラのレンズでいうと、単焦点のみでズーム機能がない状態です。

これが可能なのが多焦点眼内レンズというわけです。

これなら何も問題がないわけではないでしょうが、先進医療特約があれば、こうした場合に治療を選ぶ余地があるということです。

もちろん経済的に余裕がある人は、無理に特約にこだわる必要はありません。

民間の医療保険、がん保険等の先進医療の対応状況

民間の各生命保険会社では、医療保険及びがん保険に先進医療特約が付帯するものが中心です。

むしろ先進医療特約を売りにして、保険の販売をしているケースもあります。今の主流は保険金額が通算2,000万円限度のものです。先進医療の特約はその実費を支払うものです。

この場合であれば、2,000万円が常に保険金として支払われるわけではありませんから注意ください。

ちなみにこの先進医療の特約保険料は月々数百円程度です。

医療保険やがん保険に加入する際に設計書を作ってもらうはずですが、保険料の内訳を必ず見るクセをつけてください。

逆の見方をするなら保険料が安いということは、そんなに保険金の支払いもでてきないということです。

医療保険などで先進医療特約が複数重複していた場合

先進医療保険の特約は、通常は保険金額を限度に実費が保険金と支払われます。いわゆる実損払いです(実際の損害を支払う)。

例えば、生命保険で死亡保障500万円加入して、死亡すれば保険金が500万円支払われます。

人の死亡に実際の損害も何もありませんので、足りる・足りないは別にして500万円です。これを定額払いと言います。

一般的に定額払いのものは、複数重複して保険金が支払われますが、実損払いの場合には考え方としてありません。

同一の生命保険会社などで、医療保険・がん保険に加入して、共に先進医療特約が付帯していても重ねて保険金は支払われません。

保険会社が別の場合はまた対応が違うようですが、保険料が安いとはいえ無駄な保険料です。またあえて複数の保障を重複させておく必要はありません。

医療保険とがん保険であれば、医療保険に付加しておく方がいいでしょう。がん保険に付帯しているとがんに関する先進医療の保障のみになるからです。

先進医療特約から支払われた保険金は医療費控除の扱いにできる?

公的医療保険の適用外となっているので、医療費用控除の扱いがどうなるのか心配する人がいます。先進医療保険(特約)からの保険金についても、通常の医療費控除と扱いは変わりません。

医療費控除が使えますから、確定申告などで忘れずに手続きするようにしてください。

先進医療保険(特約)の加入の仕方

先進医療特約について、具体的な加入の方法についてみていきましょう。

新規契約

もともと医療保険やがん保険など、保険に未加入であれば新規契約で先進医療特約を付帯するなどして契約します。

先進医療特約の中途付加

現在既に契約があれば、先進医療特約を中途付加することで契約できる場合があります。保険会社によっては中途付加できないケースもあります。

解約・新規

既に医療保険やがん保険の契約がある場合で、特約の中途付加ができないときには、現在の契約を解約して、新たに契約する保険に先進医療特約を付帯するかたちになります。

最も現在の契約を解約してまで付帯する必要があるかはよく考えてください。

年齢を重ねていれば、保険料は高くなるのが一般的ですし、健康状態に何かあれば安易は解約は危険です。

先進医療特約のみ入れる保険はある?

医療保険やがん保険には、高額療養費や傷病手当金などもあるので思ったよりも負担が軽いから、先進医療保険(特約)のみ入れる保険はないか考える人もいるようです。

現在の保障は医療保険やがん保険に、先進医療保険を特約として入るものが中心です。

僅かですが、先進医療保険(特約)のみに近い保険も発売されています。

- SOMPOひまわり生命 Linkx coins(リンククロスコインズ・先進医療と臓器移植に特化した保険)

月々500円で加入することができますので、先進医療保険のみ加入する保険であれば最安値というところでしょう。

但し医療保険に加入する前提なら、特約付帯する方が最安値です。

この保険は、医療保険やがん保険はいらないので、先進医療保険のみ割安で欲しい人向きというところです。

他には楽天生命がピンポイントという保険があります。こちらは入院支援金、1回10万円(通算50回)があるので、先進医療保険の特約のみ入れるというわけではありません。

一般の医療保険よりは安いので、先進医療保険のみ検討したい人はみてみるといいでしょう。

先進医療保険(特約)を将来的な動向も踏まえて、使う確率や負担する保険料から再考するようにしてください。

先進医療特約のおすすめの比較方法と選び方

先進医療保険を比較選ぶ際に、おすすめとなるいくつかのポイントについて確認しておきましょう。

保険期間(終身か一定期間までか)

医療保険やがん保険の保険期間は終身タイプが主流です。先進医療特約も終身タイプが主ですが、終身ではないタイプもあるので確認してください。

実際に終身医療保険であっても先進医療特約は所定の年齢までとしているケースがあるので注意してください。

平均寿命が延びている中で加入を前提にするなら終身などで考えておきましょう。

保険金額

現在、先進医療特約の保険金額は通算2,000万円限度が中心です。通算金額なのと特約保険料は安いので、保険金額があまり安いものは選ばないようにしましょう。

交通費や宿泊費など

先進医療はどこの医療機関でも受けられるわけではないことは既にお話したとおりです。治療によって、受けられる医療機関が決まっています。

その意味では首都圏近郊は、こうした医療機関の数については恵まれています。居住している地域によっては、先進医療を受けるための医療機関が飛行機や新幹線の距離になることもあります。

すべての保険会社ではありませんが、こうした交通費や宿泊費などを負担できるものや別途プラスαで諸費用等を負担できるものもあります。

自分の居住地域や医療機関までへの距離なども考えておいてください。

医療機関への直接支払いの有無

実際に病気になって先進医療保険特約を使う際、一旦医療機関へ立替払いしてから保険金を支払ってもらうのは金銭的に余裕がないと厳しいときがあります。

また色々慣れない書面上の手続きなどもあるので、病気のことで頭が一杯のときにはこうしたことも負担になります。

最近の先進医療保険(特約)では、医療機関への直接払いに対応しているものがでてきています。

直接払いができるものの方が肝心なときに負担が少ないのでおすすめです。

まとめ

先進医療特約は本当に必要か?複数重複したときの対処法、についていかがでしたか。

日本の保険制度の根幹となっている公的医療保険制度が色々変わりつつあります。民間の保険会社も色々商品を出してきているので動向をチェックしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money