経営セーフティ共済(中小企業倒産防止共済)のメリット、デメリット

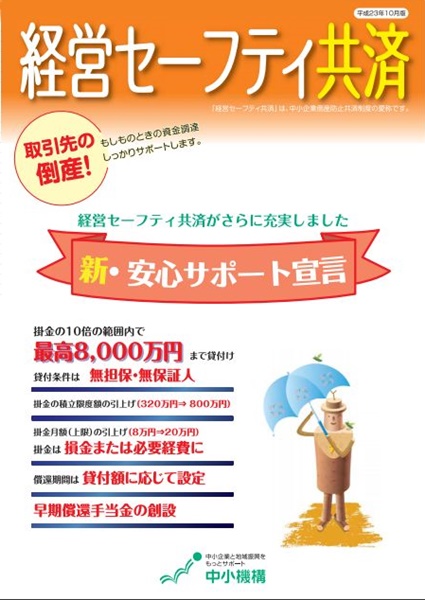

経営セーフティ共済(中小企業倒産防止共済)は、掛金全額が損金処理できて一定期間経過後に解約するとお金が戻ります。取引先の倒産時にも借り入れが可能です。

■この記事で学べること

【1】経営セーフティ共済(中小企業倒産防止共済)とは?

【2】加入条件とメリット・デメリット

【3】経営セーフティ共済と中小企業の節税

【4】掛金の解約と減額

【5】経営セーフティ共済と小規模共済の違い、その活用

万が一のときに会社を救う経営セーフティ共済(中小企業倒産防止共済)のメリットやデメリットを含めた特徴について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

経営セーフティ共済(中小企業倒産防止共済)とは?

「経営セーフティ共済」とは、正式名称を「中小企業倒産防止共済制度」と言います。

その名称のとおり、取引先の倒産などで万が一の際に中小企業が迅速に資金融資を受けることのできる共済制度です。

中小企業や個人事業主を対象にしています。

預け入れできる金額の総額が800万円という上限はありますが、掛金の全額が損金扱いで解約すれば解約返戻金もあります。

共済掛金

月々5,000円~20万円までの間の5,000 円単位で任意に選択します。加入後、増額あるいは減額することが可能です。

但し減額については、事業規模の縮小や経営の悪化など条件があります。

加入時に節税したい分などとこうした減額の条件も加味して検討しましょう。

もしものときの経営セーフティ共済の共済金

- 倒産:法的整理、取引停止処分、私的整理、災害による不渡り、特定非常災害による支払不能が取引先で発生していること(夜逃げはNGなので注意)

- 売掛金債権等:回収が難しい損害は、売掛金債権と前渡金返還請求権になります。但し貸付金や融通手形、不動産賃貸料などは対象外です。倒産した取引先に買掛金などがあるケースでは相殺されます。

共済金の貸付け可能額

- 「掛金総額の10倍」または「被害額」のどちらか少ない金額が貸付け可能額

- 原則、貸付額は50万円以上8,000万円以下(5万円単位)

例)掛金総額100万円 被害額1,200万円

掛金総額100万円×10倍=1,000万円>被害額1,200万円 貸付けは少ない方の1,000万円

掛金の払込みが多い方が、万が一のときの貸付けの大きくなります。

貸付けを受けた共済金の返済期間

共済金の返済期間は、貸付額によって下記の表のようになります。

| 貸付額 | 返済期間(*) |

| 5,000万円未満 | 5年 |

| 5,000万円以上6,500万円未満 | 6年 |

| 6,500万円以上8,000万円以下 | 7年 |

| (*)6ヶ月の据置期間含む | |

倒産以外での事由でも一時貸付金を受けられる

経営セーフティ共済(中小企業倒産防止共済)は、取引先の倒産していなくても臨時に事業資金が必要な場合、解約返戻金の95%を上限に借入できる一時貸付金の制度があります。

掛金納付月数が11ヶ月までの借入はできず、納付月数が増えると借入できる限度額の割合が高くなっていきます。

納付した掛金総額の一定範囲での貸付ですから、通常の借入よりは使いやすくなっています。

- 借入額:30万円以上(5万円単位)

- 借入金の使途:事業資金(運転・設備)

- 返済期間:1年間

- 利率:0.9%

- 担保・保証人:不要

なお、期日までに一時貸付金の返済がない場合、年14.6%の違約金が課せられますのでご注意ください。

経営セーフティ共済(中小企業倒産防止共済)の加入条件

経営セーフティ共済も誰でも加入できるわけではありません。加入条件を満たしていることが必要です。

具体的には次のようになります。

会社または個人事業主

下記の表の業種で、資本金の額または出資の総額、及び常時使用する従業員数のいずれかに該当する会社または個人の中小企業者

| 業 種 | 資本金の額 または 出資の総額 |

常時使用する 従業員数 |

| 製造業、建設業、運輸業その他の業種 | 3億円以下 | 300人以下 |

| 卸売業 | 1億円以下 | 100人以下 |

| サービス業 | 5,000万円以下 | 100人以下 |

| 小売業 | 5,000万円以下 | 50人以下 |

| ゴム製品製造業(*) | 3億円以下 | 900人以下 |

| ソフトウェア業または情報処理サービス業 | 3億円以下 | 300人以下 |

| 旅館業 | 5,000万円以下 | 200人以下 |

(*)自動車または航空機用タイヤおよびチューブ製造業ならびに工業用ベルト製造業を除く

次に該当する組合

- 企業組合、協業組合

- 共同生産、共同販売等の共同事業を行っている事業協同組合、事業協同小組合、商工組合

※ここに該当しない法人・組合(医療法人、農事組合法人、NPO法人、森林組合、農業協同組合、外国法人など)は加入条件を満たしません。

中小零細企業、個人事業主は表の要件を満たしていれば、加入することができます。

資本金や使用する従業員数をみると、そこそこの規模の企業も対象です。

中小零細企業、個人事業主の数を考えると、かなりの数が対象になります。

不動産業など売掛金・債権等が発生しない業種は対象外

経営セーフティ共済制度は、取引先の倒産などによる売掛金や債権等が回収不能になることに対する貸付のための制度です。

これが主旨なので、例えば一般の人を取引先とする事業者、金融業者および不動産業者などの業種は、取引先に対する売掛金債権など発生しません。

対象業種であれば、個人事業主でもOKなのですが、上記に該当するケースでは共済金の貸付けの対象とならないことがあるので注意しましょう。

経営セーフティ共済(中小企業倒産防止共済)のメリット

連鎖倒産などの際に、無利子・無担保・無保証人で貸付けを受けられる

貸付け条件は解説したとおりですが、緊急に無利子・無担保・無保証人での貸付けされるのは、中小企業の経営者にとって大きなメリットです。

掛金が全額経費となり節税できる

経営セーフティ共済の掛金は、その全額が経費となり損金となります。

最大で月々20万円掛金を支払えますから、年間240万円分の節税が可能です。

掛金の一括納付(前納)が可能

掛金月額は、5千円~20万円までの範囲(5千円単位)で自由に選択可能で、総額800万円に達するまで積み立てられます。

しかし一番の法人としてのポイントは一括納付が可能ということです。

原則は月払いですが、変更手続きをして「決算期に」一括納付が可能です。

例えば決算月直前に今期は業績が好調だから、一括払いで150万円納付ということが可能です。

逆に翌期に業績が厳しい状況の場合、掛金を大きく減らして納付することも可能です。

このあたりが生命保険などとは異なる使い勝手です。

<一時貸付金>取引先が倒産していなくても貸付けを受けられる

経営セーフティ共済には、一時貸付金という制度が別にあります。

取引先が倒産していない場合でも、臨時に事業資金が必要なケースで解約手当金の95%を上限として貸付けを受けられます。

解約した場合でも掛金は戻る

共済掛金の納付月数によって、返戻率が異なるものの解約した場合でも掛金が一定程度戻ってきます。

事業保障を全額損金で得ながら、掛金も戻ってきます(但し1年以内は除く)。

掛金納付月数によって解約した際の返戻率が変わります。契約者が任意でいつでも自由にできる任意解約の場合、40ヶ月以上で100%となります。

800万円が限度になるのでそれ以上は納付することができなくなります。

会社の状況が厳しくなったときに、一定の範囲で貸付を受けることも可能ですし、解約して解約手当金を受け取ることもできます。

ちなみに解約後、業績が回復して再び損金にしたい場合、再加入できるため毎月の掛金の上限20万円×12カ月=240万円は損金にすることができます。

こうした使い方も可能だということを覚えておいてください。

経営セーフティ共済(中小企業倒産防止共済)のデメリット

納付期間によっては元本割れする

解約時に掛金が戻ることはお話したとおりですが、納付期間が1年に満たないと解約手当金はゼロです。

また掛金の返戻率を100%にするためには解約するまでの納付期間が40ヶ月以上(3年4ヶ月)必要です。

40ヶ月であれば法人保険などを考えると決して長くはないでしょうがこのあたりは考え方です。

ちなみに解約手当金は税務上は雑収入になります。

その企業の外からお金が入ってくるので当たり前のことですが、業績の良いときに解約すると税負担が増えるので注意してください。

経営セーフティ共済(中小企業倒産防止共済)は、仕組みとしては節税ではなく課税の繰り延べです。

なお、デメリットというほどではないかもしれませんが、継続して1年以上事業を行っている中小企業者が対象のため、起業したばかりの人は利用できません。

1年待ってください。

経営セーフティ共済(中小企業倒産防止共済)の使い方

経営セーフティ共済の掛金は、法人では全額が損金扱いに、個人事業主の場合には、必要経費にすることができます。

事業保障を確保しながら、節税することができるわけです。

※(注意!)不動産所得のみの個人事業主は必要経費に算入できません

生命保険における法人の節税保険が大きな改正により効果が減った状況では掛金を全額損金にできることは非常に大きいのです(掛金は掛け捨てではない)。

節税には前納制度の活用がポイント!

経営セーフティ共済には、「前納制度」があります。これは翌年度分の掛金を前年度に支払うことです。

つまり法人の決算期などに翌年度分の掛金を前納することで、本年度分の掛金として全額が経費に算入することができるのです。

月月20万円×12ヶ月=最高240万円を損金にできますが、前納することで翌年度分の240万円、合わせて480万円を損金処理可能です。

決算状況に合わせて納付方法を変えて節税

法人事業の決算は、良いときもあれば悪いときもあります。その状況に応じて払込み方法を変えることで節税にもなるのです。

例えば会社の決算が次のような場合に対処方法を変えることができます。

- よく儲かった!:次年度分の掛金を前納

- まあまあ普通 :月払のまま

- 決算状況が悪い:掛金の減額

このように色々使い方を変えることができるのです。

なお掛金をまとめて払い込んだ場合は、掛金月額と前納する期間に応じて計算される「前納減額金」が支払われます。

前納というかたちでまとめて掛金を支払うので、その分の掛金が安くなるということです。

1月につき掛金月額の1,000分の5の減額金があります。減額分は戻されます。

決算に余裕があるときに前納で経費を増やし、次の決算時に減額分が戻されるという仕組みです。

経営セーフティ共済で節税はどのくらい有効?

経営セーフティ共済での節税について掘り下げて考えていきましょう。

その期だけを見れば節税できることは確かですが、正確には「課税の繰り延べ」です。

解約した場合には利益になりますので、その段階で課税されます。

全額損金にできるので業績が好調なときには経営セーフティ共済に加入する、満額掛金が戻る40ヶ月以上経過したところから、業績が悪くなったら

解約等を考えるというのがポイントです。

課税の繰り延べというのは、生命保険会社で加入する法人の節税保険なども同様です。

解約・減額と経営セーフティ共済(中小企業倒産防止共済)

経営セーフティ共済は、いつ解約するかが大きなポイントです。解約あるいは減額を考える際のことを捕捉します。

解約したときの経営セーフティ共済の税金の取扱い

解約した場合の税金の取扱いは、法人であれば「益金」、個人事業主であれば「事業所得の収入金額」とします。

経営セーフティ共済を解約した場合、いくら掛金が戻る?

経営セーフティ共済は、掛金が100%戻るのに40ヶ月必要ですが、実際には解約するタイミングで下記のように支給率が変わります。基本的には任意解約をみてください。

経営セーフティ共済の解約手当金の支給率

| 掛金の納付月数 | 任意解約 | みなし解約 | 機構解約 |

| 01ヶ月~11ヶ月 | 0% | 0% | 0% |

| 12ヶ月~23ヶ月 | 80% | 85% | 75% |

| 24ヶ月~29ヶ月 | 85% | 90% | 80% |

| 30ヶ月~35ヶ月 | 90% | 95% | 85% |

| 36ヶ月~39ヶ月 | 95% | 100% | 90% |

| 40ヶ月 | 100% | 100% | 95% |

※みなし解約とは、個人事業主の死亡、法人の解散・分割、個人事業の譲渡をいう。

※機構解約とは、掛金の払込みが12ヶ月分以上滞った際に中小機構が行う解約、生命保険でいうところの解除。

※掛金の納付が12ヶ月満たない期間の解約では、掛金の返戻はゼロです。

解約手当金に消費税は関係ある?

経営セーフティ共済(中小企業倒産防止共済)を解約すると、掛金が所定の割合で戻ってきます。

法人で益金で処理するのはすでにお話したとおりですが、消費税に関係のない取引となります。

経営セーフティ共済の減額

経営セーフティ共済は、月額5,000円単位(最低5,000円)で減額することが可能です。

なお、以下の条件に該当するときに減額可能です。

- 契約者の事業規模が縮小

- 事業経営の著しい悪化、病気または怪我、急な費用の支出などにより掛金の払込みの継続が著しく困難

- 共済金の貸付残高と掛金総額の10倍に相当する額との合計額が8,000万円に達している

経営セーフティ共済の掛金の支払の勘定科目と仕訳

経営セーフティ共済の掛金の支払の勘定科目の仕訳は、掛け捨ての生命保険を加入したときと基本的には同じ考え方です。

(仕訳の例)

| 借方 | 金額 | 貸方 | 金額 |

| 保険料 | 50,000円 | 普通預金 | 50,000円 |

保険料と記載しましたが、例えば別途勘定科目として「経営セーフティ共済掛金」などという方法もあります。

経営セーフティ共済と小規模企業共済は何が違う?

小規模企業共済も経営セーフティ共済と同様に節税メリットがあります。

掛金の戻しがあったり似た制度に感じるでしょうが、それぞれ主旨が異なります。

分かりやすくいうと、それぞれ次のように違います。

- 小規模企業共済 経営者・個人事業主のための退職金共済制度

- 経営セーフティ共済 取引先の倒産時等に、資金を借り入れする事業保障制度

そもそも主旨が違いますから、どっちがいいという話ではありません。

何を求めているかによって、どちらを優先するか変わります。

ちなみに小規模企業共済の場合は、退職金にかかる制度ですので、確定拠出年金などと比較するのはありでしょう。

経営セーフティ共済(中小企業倒産防止共済)は中小企業の役に立つ?

要点を整理すると、経営セーフティ共済は全額損金処理しつつ、取引先の倒産や一時的な借り入れの事業保障を作る事ができる制度です。

40ヶ月過ぎれば、掛金は解約時に全額戻ってきます(掛金の払込み不能や不正があった場合を除く)。

決算対策や事業保障、退職金などの対策には、法人の生命保険があります。

しかし資金を貯める性質のある法人の節税保険については改定で効果が薄くなりました。

その意味では経営セーフティ共済(中小企業倒産防止共済)の取引先の倒産に備える機能や40ヶ月で返戻率が100%を超える機能、無担保・無保証人で貸付けされる点はかなり使い勝手がいいと言えるでしょう。

注意点やデメリットを理解した上でなら、選択肢の一つとして検討するといいでしょう。

まとめ

経営セーフティ共済(中小企業倒産防止共済)のメリット、デメリットについて、いかがでしたか。

なかなかいい制度なのですが、意外と知られていないのが欠点です。経営者は事業を長く継続していく責任があります。

それは取引先や契約者などはもちろん、自分の家族や社員(さらにその家族)さまざまな人がその企業に関係しているからです。

こうした制度があることを是非知って事業運営に役立ててください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money