相続税の基礎控除額!生命保険、相続放棄、法定相続人への影響と対策

相続税の基礎控除額は、2015年1月改正によって相続税がかかる人が増えました。相続が発生時には基礎控除は大切なポイントです。

■この記事で学べること

【1】相続税の基礎控除とは?

【2】基礎控除と配偶者控除、生命保険、相続放棄、法定相続人、代襲相続人の関係

【3】相続税の対策をするために必要なこと

遺産に係る相続税の基礎控除額について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

相続税の基礎控除(額)とは?

相続税の基礎控除額とは、相続財産について一定の金額まで非課税とする控除制度(差し引いてよい制度)です。

相続税の計算上、ベースとなる基礎部分の控除ですから、相続が発生した際に誰でも利用できる控除制度です。

多くの人に相続税がかからない理由の一つは、この基礎控除があるためです。

相続税の基礎控除額は次のように計算します。

「相続税の基礎控除額=3,000万円+600万円×法定相続人の数」

法定相続人の数を掛けるということは、法定相続人の数が多ければ、基礎控除額が多くなるため、相続税の負担が軽くなるのです。

例えば、一次相続(夫→妻、子1、子2)、二次相続(妻→子1、子2)のような場合、2次相続対策が重要だと言われるのは、単純に法定相続人の数が少なくなることがあります。

また配偶者には別に優遇された控除があるためなおさらです。

相続は給料などのように毎月、毎年入ってくるものではありません。

相続というお金の特性上、このように基礎控除のような優遇があるのです。この点は所得税などとは根本的に考え方が異なるところです。

2015年(平成27年)1月の相続税の基礎控除額の改正前と改正後

相続税の基礎控除額は、2015年(平成27年)1月に改正されました。かなり話題になりましたから、何となく聞いたことのある人は多いでしょう。

基礎控除の改正前と後でどのくらい控除できる金額が変わったかをみてみましょう。

相続税の基礎控除額の改正前(~2014年(平成26年)12月)

相続税の基礎控除額=5,000万円+1,000万円×法定相続人の数

夫が死亡して法定相続人が妻と子供2人の場合、基礎控除額は5,000万円+1,000万円×3人=8,000万円です。

相続税のかかる人が少なかった理由がわかります。次に改正後の現在です。

相続税の基礎控除額の改正後(2015年(平成27年)01月~)

すでに記載していますが、改定後の基礎控除額についても再度確認しておきましょう。

相続税の基礎控除額=3,000万円+600万円×法定相続人の数

基礎控除額がかなり縮小したのがわかるでしょう。上記と同じ例だと3,000万円+600万円×3人=4,800万円です。

2015年(平成27年)の改正により、改正前と比べると改正後の相続税の基礎控除額は、60%に縮小しています。

この例で妻が死亡した後の2次相続ではさらに4,200万円になります。

4,200万円あれば十分と考える人も多いでしょうが、土地の価格の高いところにそこそこの広さのマイホームとそれなりに預貯金があると、相続財産が基礎控除額は超えてきます。

いまの後期高齢者の方は、比較的兄弟の多い年代ではないかと思います。

いまの現役世代は核家族化が進んでいるため、せいぜい子は2~3人のケースが多いでしょうし、一人っ子のケースも珍しくありません。

子どもは血族相続人の中では1順位ですので、子どもがいれば相続人になります。

法定相続人となる子どもが少なくなっているのと、基礎控除額の縮小で相続税がかかるケースも増えてきているわけです。

なお、兄弟姉妹や甥や姪の場合、法定相続人であれば基礎控除額を計算する際の人数に入れて計算します。

相続税はいくらからかかる?

相続税には基礎控除以外にも控除があります。それらの控除が使えるかどうかにもよります。

いくらから相続税がかかるかといえば、まずは基礎控除額を超えるところ(3,000万円+600万円×法定相続人の数)からが一つの基準と覚えておきましょう。

配偶者が相続する場合(相続税の配偶者控除)、マイホームを相続する、相続財産に生命保険があるケースなどでは控除できる金額が増えてきます。

誰が相続人で、何人いて、どんな相続財産があるのかがわかれば、いくらくらいから相続税がかかりそうかある程度はみえてきます。

基礎控除と配偶者控除が相続税に大きな影響がある

相続税でも配偶者控除という言葉を使っているケースがありますが、

正式には「配偶者の税額軽減」といいます。配偶者の法定相続分あるいは1億6,000万円までは相続税がかかりません。

相続税がいくらからかかる、のところで解説したように基礎控除+配偶者控除(配偶者の税額軽減)があると、一次相続では相続税はかなり軽減されるのです。

相続税の基礎控除は相続放棄するとどうなる?

相続も色々なケースがありますから、法定相続人が相続放棄するケースがあります。

相続に関する悩みで多いのは、遺産分割にかかることや相続税の節税や納税にかかるところです。

特に相続税が課税されるような人は、マイホームを含めた不動産の所有割合が高く、相続人の間でわけにくい、現金化しにくいなどの理由で分割や納税で問題が起きるわけです。

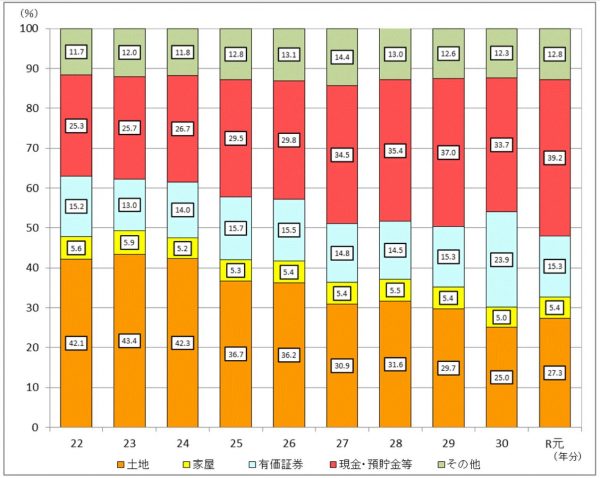

出所;国税庁

年々土地や家屋などの不動産の割合は下がってきているものの、この2つを合わせると3割を超えてきます。

他の相続人が相続放棄してくれれば、自分が遺産分割される分が増えるのでいいことのように思う一方、相続人が減るので今度は相続税に関する心配がでてきます。

しかし相続税の基礎控除の計算上、相続放棄した人も相続人に含めて計算します。

相続放棄に伴う基礎控除についての心配は無用です。

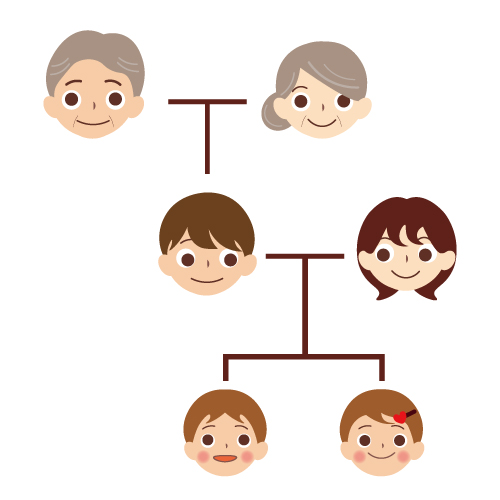

法定相続人と代襲相続人、相続税の基礎控除との関係

相続税の基礎控除が法定相続人の数に左右されることは、お話ししたとおりです。

仮に法定相続人が被相続人(亡くなった人)よりも、先に死亡している場合は、その子どもが代襲相続人として相続します。

例えば夫が死亡したが、子1が先に死亡している場合には、その孫が代襲相続人となります。

仮に孫は2人いる場合は、死亡している子1に変わって、孫1及び孫2が代襲相続人になります。

このとき孫1・2が代襲相続人になることで、相続人が増えていることに気付いたと思いますが、基礎控除の計算はこの孫2人を入れた人数で計算します。

生命保険にも相続税の基礎控除がある?

相続税には生命保険の基礎控除があります。正しくは「生命保険の非課税枠」と言います。

具体的には下記の計算の分について、生命保険金から控除することができます。

生命保険の非課税枠=500万円×法定相続人の数

基礎控除と同様に相続放棄したものがいる場合でも、上記の計算の法定相続人の数に数えて計算します。

但し相続放棄した本人は相続人ではありませんから、この非課税枠の適用を受けることはできません。

もう一点注意点があるとすれば、これは生命保険の死亡保険金が相続税の取り扱いとなるケースで適用可能です。

生命保険の契約はその契約形態によって、相続税、所得税、贈与税になります。

- 契約者(=掛金の負担者) A(例えば夫)

- 被保険者(保険の対象者) A(例えば夫)

- 死亡保険金受取人 B(例えば妻や子)

上記のような契約形態に限ります。

生命保険の死亡保険金は、次のようなメリットがあるため相続対策によく使われます。

- 基礎控除とは別に非課税枠がある

- 相続財産を現金化できること(分けやすい、納税しやすい)

まとめ

相続税の基礎控除!改正で生命保険、相続放棄、法定相続人への影響と対策、についていかがでしたか。

基礎控除は、相続税対策を考える上での基本のきです。

- 相続人は誰か

- 相続財産(負債含む)はいくらあるか

相続の基本はこれらを知るところからはじまります。そのベースとなる相続税の基礎控除額をよく確認しておきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money