小規模宅地等の特例の要件と非同居の場合の要件・家なき子特例とは?

小規模宅地等の特例は、相続時に土地の評価を大幅に減額する(最大80%)制度です。同居していて要件を満たすことなどが必要です。

■この記事で学べること

【1】相続における小規模宅地等の特例とは?適用の要件

【2】非同居の場合の家なき子特例とは?

【3】小規模宅地等の制度の併用や共有、期限後の適用について

相続財産に不動産の割合が高い場合には必須の「小規模宅地等の特例」について確認していきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

相続における小規模宅地等の特例とその要件

小規模宅地等の特例とは?

小規模宅地等の特例とは、要件を満たす場合に相続財産となっている不動産の財産評価を50%あるいは80%減額してくれる制度です。

例えば1億円の不動産が相続財産となっているケースなら、要件を満たせば相続時の評価額を2,000万円ということにしてくれるわけです。

不動産が相続財産にあるとき、その特徴として現金化しにくい、分けにくいということがあります。

亡くなった人(配偶者や親、兄弟姉妹など)と一緒に住んでいた家や長年自営業を営んできた店舗兼自宅などの場合、相続税がかかるようだと原則として現金を用意しなければなりません。

相続税が支払えないために長年住んできたマイホームを手放したり、経営してきた事業を地元で続けられなくなっては相続するのが本末転倒になってしまいます。

相続人が居住先(自宅)や事業を維持するための制度です。

多くの人が相続税がかからない理由に相続税の配偶者控除の特例や基礎控除があること、そしてこの「小規模宅地等の特例」があることが非常に大きいのです。

小規模宅地等の特例の要件

小規模宅地等の特例を適用するための要件は、実は相続する土地の種類などで異なります。

【特定居住用宅地等】

配偶者ならそこに住んでいなくても小規模宅地等の特例を適用可能です。

また同居の親族が相続する場合には、そこに住み続けるなら適用することができます。

注が必要なのは、この「同居」という要件についてです。

普段は別に暮らしていて週末だけ親の面倒をみているなら当然同居ではありません。

また実際に同居はしておらず、住民票だけを置いたままで同居の形式をとっている場合があるでしょうが、これも同居の要件を満たしません。

【特定事業用宅地等】

被相続人が死亡前からその土地で事業をしていなければならず、相続した人がその事業を継続していく必要があります。

【貸付事業用宅地等】

被相続人の死亡前からその土地で不動産の貸付事業をしていなければなりません。

また相続した人が不動産の貸付事業を継続していくことが要件です。

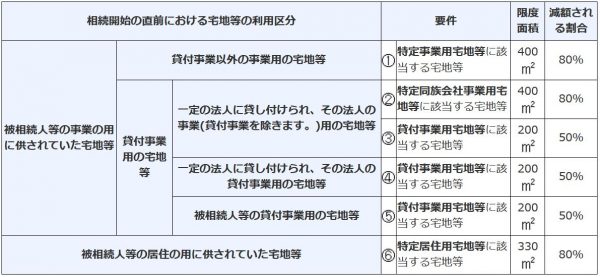

小規模宅地等の特例の減額割合

いずれにしても宅地等の利用区分などによって次のように50%もしくは80%評価が減額されます。

出典:国税庁

小規模宅地等の特例の適用要件のポイント

この制度を適用する要件のポイントは次のとおりです。

- 相続する人(相続人)は誰か

- どのような土地か(自宅、店舗、アパート経営など)、及び面積

- 同居や別居、その他相続する人の不動産の所有など

- 申告期限まで保有・居住・事業を継続などを満たすか

これらによって財産を減額できる割合や上限となる免責が変わってきます。土地の性質や同居や別居なども関係していきます。

非同居の場合の家なき子特例6つの要件

非同居の場合に小規模宅地等の特例を適用するための6つの要件

被相続人(亡くなった人)と同居していない親族がマイホームなどを相続する場合、次の6つの要件を全て満たせば小規模宅地等の特例を適用することができます

<非同居で小規模宅地等の特例を適用に必要な要件>

- 被相続人に配偶者も同居の親族もいない

- 3年以内に自己所有の家に住んでいない

- 3年以内に3親等以内の親族の家に住んでいない

- 3年以内に特別な関係の法人が所有する家に住んでいない

- 相続開始時に住んでいる家を過去所有したことがない

- 相続開始日から10ヵ月以内に相続した土地を売却しない

つまり同居していて小規模宅地等の特例を適用できるものがいない前提で、自分や自分に近い親族や法人や所有している家に住んでいない、相続対策で10ヵ月以内に売却しないということです。

「家なき子特例」と呼ばれたのは、例えば相続人が子供場合、社会にでて結婚していれば別居していることも多いでしょう。

夫婦いずれか所有の持ち家に住んだことがあると制度が利用できません。

ポイントは「所有」ではなく「居住」要件になっていることです。

不動産の税金ではよくありますが、所有していること、居住していること両方もしくは別々に要件がつくことがあります。

この場合は住んでいるか(居住)ということです。

小規模宅地等の特例は2つ併用できる?

自宅の分と事業用の分などは、小規模宅地等の特例の併用が可能です。この場合の計算式は以下の通りです。

(特定事業用宅地等)×200/400+(特定居住用宅地等)×200/330+(貸付事業用宅地等)≦200㎡

自宅(特定居住用宅地)と事務所や店舗(特定事業用宅地)を併用する場合、特例が適用される上限の面積はそれぞれの限度面積330㎡と400㎡を合せた面積になります。

330㎡+400㎡=730㎡(限度面積)

複数の不動産を所有している人は、

- 小規模宅地等の特例の要件を満たすものはどれか

- 何をどう利用するのがいいのか

をシミュレーションしてみることが必要です。

小規模宅地等の特例は共有の場合にどうなるか?

小規模宅地等の特例において「共有」には2つの意味があります。

例えば自宅が相続財産だとした場合、1つは自宅を共有して相続するケース、もう1つはもともと共有名義になっている

相続財産を相続するケースです。

- 相続財産を共有して相続するのか、もともと共有されている不動産を相続するのか?

- 土地及び建物の所有関係

- それぞれの利用状況

共有の場合にはこれらを個別の事情に照らして考える必要があります。

まとめ

小規模宅地等の特例の要件と非同居の場合の要件・家なき子特例とは?、についていかがでしたか。

小規模宅地等の特例については、相続発生時に個別に状況が違います。適用要件を満たしているかなどについては税理士などに必ず相談するようにしてください。

小規模宅地等の特例があることで相続税に負担はかなり変わります。

マイホームがそこそこ土地の価格のするところにある、主な相続財産がマイホームくらい、二次相続(父親が他界して母親が亡くなったなど)で相続人が少ないなどの場合、かなり有効な制度です。

相続税というとお金持ちの話を考える人も多いでしょうが、相続税の基礎控除も下げられていますから意外と他人ごとではありません。

改正が実施されて要件から外れる可能性がある人は、相続について改めて対策が必要か考えてみましょう。

自分のケースでの状況をよく確認して小規模宅地等の特例をうまく活用してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money