個人向け国債、金利の決め方と過去の金利推移一覧からみる今後

個人向け国債は、空前の低金利が続く中で安全性の高いお金の預け先の一つです。固定3年や5年、変動10年がありますが、気になるのは金利(利率)です。。

■この記事で学べること

【1】金利の決め方と計算方法

【2】金利の決め方には最低保障の下限がある

【3】過去の金利推移と一覧、最新の金利

【4】キャンペーンに乗れば金利はお得?

【5】個人向け国債の金利・利率の今後と利用

定期預金との金利の違いから、その金利の決め方や計算方法、これまでの過去の個人向け国債の金利の推移や一覧を確認しつつ現在の金利と今後について解説します。

この記事のもくじ

個人向け国債の金利の決め方と計算方法

個人向け国債の金利には、10年変動金利、5年・3年の固定金利でそれぞれ計算方法と決め方があります。

個別に確認していきましょう。

個人向け国債変動10年

個人向け国債の金利が変動10年のタイプは、6か月ごとに適用利率が変わる仕組みです。そのため金利変動によって受取る利子が増えたり減ったりします。

変動10年の金利がどのように決まるかというと、基準となっているのは、長期国債の金利です。

- 10年固定利付国債の実勢金利×0.66

個人向け国債固定5年

個人向け国債の金利が固定10年のタイプは、満期までの5年間は適用利率が変わることはない仕組みになっています。

固定5年の金利は、固定利付国債の想定利回りが基準になっています。

- 市場実勢利回りをもとに計算した期間5年の固定利付国債の想定利回り-0.05%

個人向け国債固定3年

個人向け国債の金利が固定3年のタイプは、満期までの3年間は適用利率が変わることはない仕組みになっています。

固定3年の金利は、固定利付国債の想定利回りが基準になっています。

- 市場実勢利回りをもとに計算した期間5年の固定利付国債の想定利回り-0.03%

このように個人向け国債の変動10年、固定5年、固定3年それぞれ金利の決め方と計算方法に違いがあります。

金利の決め方には最低保障の下限がある

実は個人向け国債の金利には、「下限」が設定されています。

つまり最低金利保障があって適用利率の下限が決められているのです。

個人向け国債の金利の下限は、変動10年、固定5年、3年ともに「0.05%」です。どんなに条件が変わっても、これ以上金利が下がることはありません。

このように聞くと定期預金などと比べると多少お得かとも思いますね。

「預金」と「国債」は商品性が違いますので、そこは考慮してください。

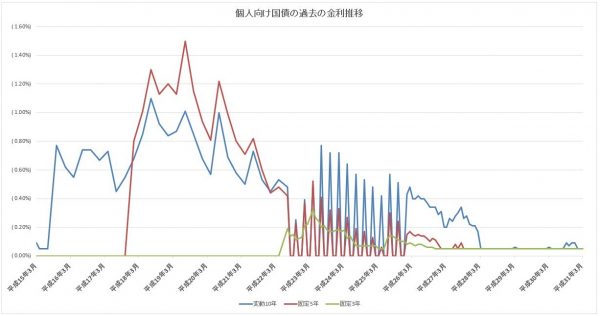

過去の個人向け国債の金利の推移と一覧

それでは個人向け国債の発行が始まってから、現在までの過去の金利の推移と一覧を確認してみましょう。

変動10年が青、固定5年が赤、固定3年が緑です。右の方にくると色が緑だけになっていますが、3つとも金利が同じで重なっているためです。

なお、変動は初回発行時の金利です。

出所:財務省の統計を元に筆者作成

すでに解説しように個人向け国債の金利は、変動10年、固定5年・3年ともゼロ金利はありません。金利がゼロになっている月は発行がなかった月と理解してください。

過去の実績では、固定金利5年の1.5%程度が最高です。では次に最新の個人向け国債の金利です。

個人向け国債の最近の金利・利率

それでは現在の個人向け国債の金利・利率についてみていきましょう。

個人向け国債の最新の金利は、下記のリンク先にある「NEWS」より最新の発行条件や金利を確認してください。

財務省 個人向け国債窓口トップページ

国内外の金利動向については色々動きがありますが、今のところ個人向け国債の金利は大きく動いていません。変動金利が多少動いたことがありましたが誤差の範囲でしょう。

キャンペーンに乗れば個人向け国債の金利はもっとお得?

個人向け国債は、各金融機関で取り扱いがありますが、金融機関で個人向け国債のキャンペーンをしていることがあります。

具体的には、商品券や現金をくれたり、ポイントの付与があったりとい様々です。

個人向け国債の購入をするなら、こうしたキャンパーンも利用してみましょう。

購入する金額が増えるとキャンペーンでプレゼントされる金額が増えたりしますので、いくつかの金融機関のキャンパーンを利用してみてください。

個人向け国債の金利・利率の今後と利用

定期預金なども金利が低く、利息もつかないため少しでも有利なものということで個人向け国債を検討する人もいるでしょう。

個人向け国債の今の状況

個人向け国債の金利はをみたように、最低保障の金利で張り付いている状況でした。

2022年に入りアメリカの金融引き締めが意識される中で、日本の長期金利も上昇する動きを見せています。

個人向け国債の変動10年の今後と覚えておくこと

金利の決め方・計算方法のところでお話ししたように基準金利×0.66です。ちなみにこれ、結構取られているのがわかると思います。

基準金利が2%になったら1.32%、3%なら1.98%、4%なら2.64%です。

つまり金利が上昇していけばいくほど不利になります。

変動金利は10年ですから、金利が上昇してくる局面があれば、ほったらかしにせずに違う商品に乗り換えた方が良い可能性がでてきます。

2回分の利息がとられるというペナルティがありますが、金利の状況によっては他の商品に移した方が得になることもあるのです。

個人向け国債のリスクなども考慮して利用することがポイントです。

先ほど解説しようたように久しぶりに個人向け国債の10年変動タイプの金利が上がっています。

当面ゼロ金利政策に大きな変更はないものの、これに伴う影響にも注目しだしている点には注意が必要です。

まとめ

個人向け国債、金利の決め方と過去の金利推移一覧からみる今後、についていかがでしたか。

金利が金利ですから、個人向け国債がものすごくお勧めかというと、消極的選択の結果、変動10年という選択だろうと考えます。

ご自身で資産運用などされない人は尚更でしょう。

変動10年の選択も途中離脱の可能性があることを、常に意識してください。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money