【基礎控除】所得税48万円・住民税43万円の違いとは?

基礎控除は所得税(及び住民税)の確定申告や年末調整で税金の計算をする際に、所得のある人に関係する制度です。103万円の壁改定議論とともに注目されています。

■この記事で学べること

【1】基礎控除の所得税48万円・住民税43万円の違いとは?

【2】基礎控除、48万円戻ってくる?

【3】確定申告・年末調整と基礎控除

【4】配偶者控除や給与所得控除との関係

所得税・住民税の基本となる基礎控除(額)の改正について、図を使ってファイナンシャルプランナーがわかりやすくまとめます。

この記事のもくじ

基礎控除の所得税48万円、住民税43万円の違いとは?

所得税の基礎控除とは、所得税や住民税の計算において、その人の所得から要件なく差し引くことのできる控除(所得控除)のことです。

【結論】

基礎控除の48万円と43万円の違いですが、「48万円は所得税の基礎控除」、「43万円は住民税の基礎控除」です。

続けて詳細を説明していきます。説明に入る前に整理しておきますが、相続税や贈与税にも基礎控除があります。

この記事で取り上げるのは所得税・住民税に関する基礎控除の話です。

所得税の基礎控除の前に、まずはそもそも「控除とは?」というところからわかりやすく解説していきましょう。

控除とは?わかりやすく図解で説明

「控除」という言葉はよく使われますが、簡単に言うと「差し引く」ということです。

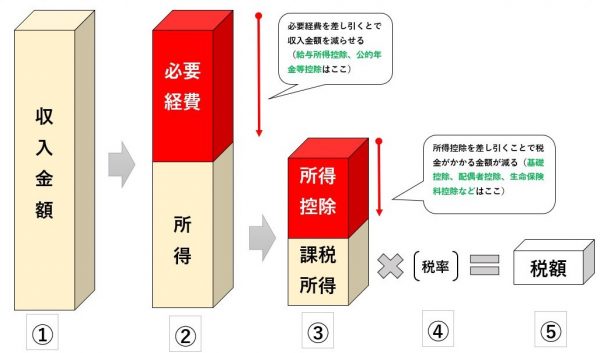

所得税の計算のフローの図をみて所得控除についてみてみましょう。下記の図をみてください。

実際の所得税の計算は実際にはもっと複雑なのでかなり簡素化しています。

所得控除の種類は基礎控除や配偶者控除、扶養控除、生命保険料控除など多くの種類があります。

基礎控除はこれらの所得控除の一つです。

税務会計の分かる方からすると端折りすぎと感じるでしょうが、わかりやすく説明するのに簡単な図にしていますのでご容赦ください。

右から左に流れる順で所得税の計算をしていきます。

収入と所得の違いとは?

例えば会社員や経営者なら収入金額に当たるのは毎月の給与や役員報酬です。これらの人にも必要経費(給与所得控除)が認められていますのでそれを差し引きます。

収入金額から必要経費を差し引いたものを「所得」といいます。

上の図の薄い黄色のところが本人のいわゆる「儲け」です。儲けに対して税金がかかるのでこれが少ない方がいいわけです。

会社員などの場合、②での経費に当たるのが「給与所得控除」です。

基礎控除と給与所得控除の区別が分からない人も多いでしょうが、所得税の計算上は控除するところが違います。

自営業では言うまでもありませんが経費にあたるのは、旅費交通費や接待交際費など諸々のものが②の経費に該当するのでこれを差し引きます。

会社員なら年収=①の「収入」、ここから②の必要経費を差し引いたものが「所得」と考えてください。

所得から各種の「所得控除」を差し引いたものを課税所得(税金をかける儲けの部分)といいます。

税金の計算などで、よく合計所得金額48万円以下は税金がかからないと聞くことがあると思います。

この図に当てはめると収入から必要経費を引いた②の所得とある箇所が合計所得金額です。

所得金額が48万円以下だとなぜ所得税がゼロなのか

現在は基礎控除が48万円(改正前38万円)です。

仮に所得が48万円以下なら、所得税の計算は48万円-48万円=0 となります。所得がゼロだから税金もゼロということです。

所得から差し引くから所得控除というわけです。全部で14種類ありますが、基礎控除はこの一つです。

この金額に所定の税率をかけたものが納める税金(税額)です(課税所得×税率=税額)。

このような仕組みで差し引ける(控除)ものが多ければ、税金が安くなるのです。

パートなどの103万円の壁というのは、給与所得控除(最低でも55万円控除できる)および基礎控除(48万円)のことです。

基礎控除、48万円戻ってくる?

基礎控除は48万円戻ってくるわけではありません。

上の図の③のところにあるように所得税の計算上、所得金額から48万円引ける(控除できる)という意味です。

配偶者控除や生命保険料控除、医療費控除のように基礎控除は「所得控除」の1つです。

所得控除を控除できる金額が戻ってくると勘違いしている人が多いですがそうではありません。

所得税の計算上、所得から48万円控除(引く)ことができるということです。

基礎控除が48万円に改定された理由

基礎控除はもともと38万円の控除でした。2020年分の確定申告から基礎控除は48万円に改正されています。

働き方が多様化している状況で、多くの働く人を支援するため会社員等(給与所得控除)と年金生活者(公的年金等控除)といった特定の人だけ適用される控除を縮小。

どのような所得を得ている人でも対象になる基礎控除を10万円プラスして拡大したものです。

さまざまな働き方を支援するという意味で、これも働き方改革の一環というわけです。

基礎控除とは?

改めてもう一度お話すると、基礎控除は税金の計算をするときに、所得から差し引く(控除)ことができる14種類の所得控除の一つです。

所得税の基礎控除の適用に特に条件はありません。

基礎控除の詳細

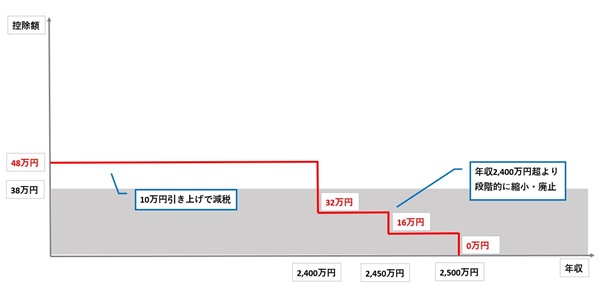

所得税の基礎控除48万円(住民税43万円)といっても、一律の金額ではありません。

多くの人は48万円ですが、個人の所得税・住民税の基礎控除額は、その人の所得金額によって次の表のようになります。

【所得税・住民税の基礎控除額】

| 合計所得金額 | 所得税 | 住民税 |

| 2,400万円以下 | 48万円 | 43万円 |

| 2,400万円超2,450万円以下 | 32万円 | 29万円 |

| 2,450万円超2,500万円以下 | 16万円 | 15万円 |

| 2,500万円超 | 適用なし | 適用なし |

これを図解すると次のようになります。

【基礎控除 図解】

※筆者作成。グレーの38万円のところは2020年改正前の基礎控除額

図のように2020年の改正前までは、誰もが合計所得金額に関わらず(2,500万円を超えていても)一律38万円(グレーの部分)でした。

これが改正により所得要件をつけて48万円に改正されたのです(年収に応じて段階的に引下げ)。

所得税の基礎控除は次のように基礎控除額の増減となり、2020年から増税・減税となっています。

- 2,400万円以下 基礎控除額+10万円

- 2,400万円超2,450万円以下 基礎控除額-06万円

- 2,450万円超2,500万円以下 基礎控除額-22万円

- 2,500万円超 基礎控除額-38万円

※基礎控除額が+は減税、-は増税です(実際には他の控除の改定も関係します)

自営業でも高所得者は基礎控除額が減少もしくは対象外のケースがでてきます。

実務的には合計所得金額で基礎控除が減るくらいの所得があれば法人化するでしょうから、また違う話になってきます。

働き方が多様化して業務単位で仕事を請け負うフリーランス、在宅で仕事をする高齢者の就業のかたちはさまざまです。

さきほども解説したようにこれは政府の働き方改革にも繋がることです。

どのような働き方をしても適用される基礎控除に調整の比重を移しているため、この部分を増やした(減税)ということです。

確定申告・年末調整と基礎控除

基礎控除は税金の計算をする上でベースとなる控除です。年末調整で納税が完了する人は年末調整で基礎控除を差し引きます。

特に本人が何かすることはありません。

確定申告をする人は確定申告書に所得税の基礎控除額48万円を記入しますが、確定申告書AかBかで基礎控除を記入するところが違います。

同じような場所にありますが、記入する欄はそれぞれ次のとおりです。

- 確定申告書A 第一表の⑳

- 確定申告書B 第一表の㉔

配偶者控除と基礎控除の違いと併用、103万円の壁

基礎控除と配偶者控除はそれぞれ適用される条件や対象者などが違います。配偶者控除が関係するということはパートや専業の主婦が関係してきます。

パート収入は給与収入となり、給与所得控除の対象です。

パート主婦、専業主婦である妻本人

この記事の最初に解説した所得税の計算の流れを思い出してください。

パート主婦・専業主婦(主夫)の場合、所得が少ないので合計の所得金額が48万円以下に収まると税金がかかりません。

パートの場合は給与所得控除が経費として差し引かれますので、この残りが48万円ということです。

この結果パート主婦・専業主婦本人は税金がゼロになります。55万円と48万円が差し引けるわけです。

これがいわゆる103万円の壁と言われていたものです。

給与所得控除の最低55万円ですが、上記のタックスアンサーを見て頂くと上に表があるので表の一番上に55万円の記載があるのでみてください。

妻本人が関係するのが基礎控除と給与所得控除です。

パート主婦、専業主婦を妻に持つ会社員の夫

夫の場合には、基礎控除、配偶者控除、給与所得控除でみることになります。

実際には基礎控除を除く控除には適用条件がありますが、満たしている前提なら上記の通りです。

但し妻の年間の所得が48万円以下でないと配偶者控除が使えません(控除対象配偶者であること)。

配偶者控除と基礎控除が併用できるかと疑問に思う人もいるのでしょうが、条件を満たせば可能です。

上記で見たように夫の控除の話を妻の控除の話を混同しないようにしましょう。

収入が850万円以上ある人は基礎控除の増加分を含めても負担が増えてます。

基礎控除の見直し・改正を踏まえて考えておくこと

すでに改正は実施されましたが、103万円の壁の改正議論とともにこのあたりのことが再び改正される見込です。

自分の場合、何がどう関係するのかチェックしてください。

働いている本人は独身なのか、夫婦(配偶者は専業主婦あるいは扶養の範囲のパート)、夫婦(配偶者は扶養の外)、その他扶養親族など個々の状況に応じた対応が必要です。

もちろん時給や働くことのできる時間も関係してきます。

個人の収入はもちろん世帯単位でどのような影響があるか確認すること、それぞれ働き方をどうしていくのか家族で考えていくことが大切です。

まとめ

【基礎控除】所得税48万円・住民税43万円の違いとは?、についていかがでしたか。

年末調整では勤務先で税金の計算をしますし、確定申告でも特に条件があるわけではなく所得税で48万円控除することができます。

103万円の壁の改正議論とともに基礎控除も改定される可能性がでています。

会社員や会社役員、年金受給者など人は給与所得控除、公的年金等控除などについても理解しておくことが大切です。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money