キャッシュレス決済(現金レス)と現金決済で生活と家計はどう変わる?

クレジットカードや電子マネー、スマホなどを使ったキャッシュレス決済を国が進めています。

現金決済・現金主義の人もいるでしょうが、消費増税にともなうポイント還元や通常のポイントやマイルが貯まるなどキャッシュレス決済だからお得なことも見逃せません。

■この記事で学べること

【1】現金決済ではなく、キャッシュレス決済を推進する背景

【2】キャッシュレス決済とは?その種類

【3】キャッシュレス決済と現金決済の比較、コストやメリット・デメリット

【4】完全キャッシュレス(非現金決済、現金レス)社会で生活はどう変わる?

現金レスであるキャッシュレス決済と現金決済を比較しながら、その違いや特徴今後の家計への影響について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

現金決済ではなく、キャッシュレス決済を推進する背景

政府として今後のキャッシュレス社会の在り方について検討しています。何度かキャッシュレスについての取りまとめをしています。

キャッシュレス決済を進める背景と目的

キャッシュレス決済の背景と目的は、労働人口減少への対策、現金管理のコストの削減、業務の効率化などの実現を見込んでいます。

コンビニでは深刻な人で不足から24時間営業の見直しが議論されていますし、支払いを完全キャッシュレスにしたコンビニ無人店舗の実証実験もはじまっています。

現金決済、つまり現金が流通することで意外とかかるコストが多く、例えば ATM運営管理コスト、セキュリティ、輸送コストなどがありますがこれらの削減が見込まれます。

実店舗でも現金管理やレジ締めなど業務の手間を減らす効果が期待されています。

効率化されたことによって商品やサービスにも価格として還元されれば顧客にもメリットがあります。

キャッシュレス決済の推進目標

経済産業省は2018年11月に「キャッシュレス・ビジョン」を発表しましたが、この中で2025年までにキャッシュレス決済比率40%の達成を目標にしてます。

なお、このキャッシュレス・ビジョンによると日本におけるキャッシュレス決済比率は2015年で18.45%です。

完全キャッシュレス化には色々な課題がありますが、このように日本においてもキャッシュレス化は強く推進されているのです。

キャッシュレス決済とは?

キャッシュレスは単純に現金を使わないでお金の決済をすることになりますが、もう少しその正確な定義についてみておきましょう。

キャッシュレス決済とは?

先ほどご紹介した経済産業省公表のキャッシュレス・ビジョンの中でキャッシュレスについて次のように言っています。

「物理的な現金(紙幣・硬貨)を使用しなくても活動できる状態」

現金を使わないということについては同じ表現ですが、これがなくても活動できる状態と定義しています。

この後完全キャッシュレス化というものについてもお話しますが、この段階になると全く現金での決済などが行われないことになります。続けてキャッシュレス決済の種類をみていきます。

キャッシュレス決済の種類

キャッシュレス決済の方法は多様化しており、いまは多くの種類があります。具体的には次の方法です。

- クレジットカード

- 電子マネー

- デビットカード

- スマートフォンでのQRコード決済 など

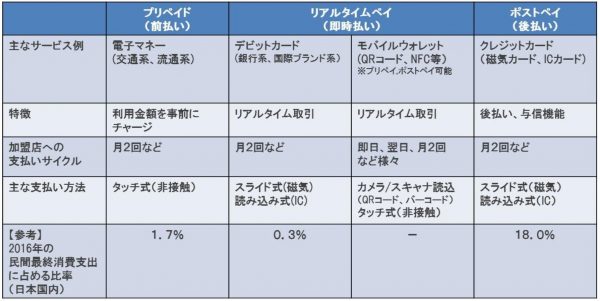

<キャッシュレス支払い手段の例>

出所:経済産業省 キャッシュレス・ビジョン 検討会事務局資料(第五回)

それぞれ特徴がありますが、家計の側面からは利用者が実際にお金を払うタイミングがポイントです。

例えば、電子マネーはあらかじめお金を入金する前払い方式、買い物時に口座からリアルタイムで即時引き落とされるデビットカード(即時払い)、クレジットカードは後払いになります。

特に後払いの場合、家計管理をしっかりやらないと家計収支におけるお金の動きが把握できず後払いのときの支払いに困窮することもあります。

どれか一つに絞る必要はありません。

高額決済や少額決済などによる使い分けやポイントやマイルの紐づけなど自分が有利な方法で使い分けが必要です。

キャッシュレス決済と現金決済のメリットとデメリット

現金主義の人にとってキャッシュレス決済でいいことを言われてもいま一つピンとこないところも多く、なかにはクレジットカード、スマホを持っていないという人もいるでしょう。

キャッシュレス決済についてここでそのメリットとデメリットを整理してみましょう。

メリット

利用者

- 現金を持ち歩く必要がなくなる、またキャッシュレス決済手段としての利便性

- 利用者は現金をATMから引き出すために銀行などに行く手間や待ち時間がなくなる

- 現金を盗まれることがなくなる(日本国内、特に海外)

企業や店舗

- 現金決済することによる現金の管理コスト削減、業務効率の改善

- 労働力不足への対策

その他社会的なメリットになりますが、決済の透明性があり、脱税、マネーロンダリングといった犯罪防止にも繋がるという側面もあります。

デメリット

利用者

- キャッシュレス決済手段が多いため、自分にとってどれが得かわかりにくい

- 利用するキャッシュレス決済によって使用店舗が限定される

- セキュリティ上のリスク

- 個人の買い物におけるプライバシー情報流失などの懸念

企業や店舗

- 決済手数料がかかる

- 災害に弱く停電などで利用できないことがある

- キャッシュレス決済をするための専用の機器の購入などが必要

このようにキャッシュレス化にもメリット・デメリットがあり、個人情報の流失などが万が一あると流失した情報は取り戻せません。

セブンイレブンジャパン系列ではじまった7payが開始早々に不正利用が起こりサービス終了に追い込まれたのは記憶に新しいところです。

不正利用による補償はされるものの被害に遭うと気分のいいものではありませんし怖くて使いにくくもなるでしょう。

もちろんキャッシュレス決済による利便性やポイントをうまく貯めれば家計上も大きなプラスになります。

完全キャッシュレス(非現金決済、現金レス)社会で生活はどう変わる?

完全キャッシュレス化の身近な事例

東北楽天ゴールデンイーグルスの楽天生命パーク宮城、ヴィッセル神戸のノエビアスタジアム神戸が完全キャッシュレス化による決済を実施して話題になりました。

楽天カード(クレカ)、楽天Edy(電子マネー)、楽天ペイ(スマホアプリ決済)などのキャッシュレス決済手段を持ち、楽天スーパーポイントに紐づけできる楽天ならではの取り組みです。

完全キャッシュレス化となると100円でも10円でも現金決済があると駄目ですから工夫も必要です。

実際に上記のスタジアムでは、キャッシュレス決済の手段(クレカ、電子マネー、スマホなど)を持たない人のために現金で電子マネーなどを購入できるようにしていたようです。

完全キャッシュレス社会への影響

台風や地震などの自然災害の多い日本で災害時の停電などでキャッシュレス決済ができず、現金決済でやりとりするのはよく指摘されることです。

これについては今後の大きな課題の一つでしょう。

記事の中でもお話したようにクレジットカードなどの後払いは、家計管理をしっかりやらないと借金していることと変わらなくなります。

またリボ払いなどは何にお金を使ったのかが分からなくなるので、家計の収支を把握する上で最悪の方法です。

分かっている人は利用しないでしょうが、こうしたことに関するお金の知識の普及も重要なことです。

まとめ

キャッシュレス決済と現金決済、どちらも一長一短ありますが、キャッシュレス化への動きは時代の流れではあるでしょう。

クレジットカードでも以前から陸マイラー(飛行機に乗らずに航空会社のマイルを貯めている人)の間でマイルの貯まるカードが話題になって条件が悪くなるとクレカ解約や乗り換えなど頻繁にありました。

スマホのQRコード決済やクレジットカードでも同じことの繰り返しですが、自分が普段利用しているキャッシュレス決済を変えた方がお得になることも少なくありません。

ちょっと大変ですが、情報収集のアンテナは立てておき、柔軟に対応することが家計への助けにもなります。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money