扶養控除(年末調整・確定申告)の金額と計算、103万と150万のポイント

この記事のもくじ

年末調整・確定申告の扶養親族・扶養控除とは?対象や金額の計算・条件

年末調整・確定申告における扶養控除とは?

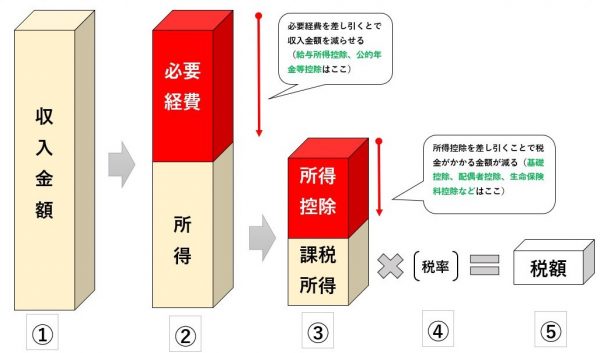

扶養親族とはその年の年末時点で16歳以上、かつ6親等内の血族もしくは3親等内の姻族が対象となる14種類ある所得控除の一つです。上記の図の③に所得控除という赤い部分がありますが、扶養控除はここに該当します。

基礎控除や配偶者控除などと同じ種類の控除になります。

具体的な計算はこの後説明しますので、まずはこの所得税の計算の流れの全体をみてください。

さらに同一生計で合計所得金額が38万円以下という収入面や条件に該当する人をいいます。

こうした条件や収入の縛りがありますから、扶養親族は子供や年金生活をしている親などが該当するのが一般的です。

ただし事業専従者(※)は除きます。

(※)事業専従者とは、個人事業主に認められている家族に給料を支払える制度です。青色申告の個人事業主なら、年間数百万円単位で給与を経費として計上できます。

それなりに収入を取ってさらに経費で処理できるので、扶養親族とはみないということです。

扶養控除の計算にかかる金額

扶養控除の計算に必要な具体的な金額は、扶養親族によって異なっています。具体的には次の表のように決められています。

| 区分 | 控除額 |

| 16歳以上の者(※1) | 38万円 |

| 19歳以上23歳未満の者(※2) | 63万円 |

| 老人扶養親族 同居以外(※3) | 48万円 |

| 老人扶養親族 同居(※4) | 58万円 |

※1 16歳以上とは、扶養親族のうちその年12月31日現在の年齢です(控除対象扶養親族)。

※2 19歳以上23歳未満とは、控除対象扶養親族のうちその年12月31日現在の年齢です(特定扶養親族)。

※3 老人扶養親族とは、控除対象扶養親族のうちその年12月31日現在の年齢が70歳以上の者。

※4 同居老親等とは、老人扶養親族のうち納税者又はその配偶者の直系の尊属(父母・祖父母など)で、納税者やその配偶者と常に同居している者。

※5 同居とはの定義は、病気の治療のため入院よる別居の場合、同居に該当するものとする。老人ホーム等へ入所は同居とみなされない。

扶養控除の条件を満たす同一生計とは?別居は駄目?

老親扶養親族に限らず、扶養控除は必ずしも生計が一であるということで同居・別居は関係ありません。つまり生計が一であれば必ずしも同居していなければならないわけではなく、別居でも条件を満たすことがあります。

例えば、実家を出て一人暮らしして大学に通っている学生の場合、生活を親からの仕送りに頼っているのであれば、同一生計です。

このようなケースでは別居しているので、生計が一という条件を満たしていれば必ずしも同居でなくてもよいのです。

扶養控除と配偶者控除を混同しない

配偶者控除が2018年から改正されており、いわゆる103万円の壁が150万円の壁になりました。これはあくまで専業主婦や一定の所得以下のパート主婦(主夫含む)を対象にしたものです。

扶養控除も150万円に改正と思っている人が多いようですがそうではありません。この後詳細の説明をしますが、まずは違うということを理解してください。

年末調整・確定申告に必要な扶養養控除の計算例と103万円、130万円とは?

「扶養」ということと、税金がかかるという話になると必ずでてくる数字が「103万円」次に「130万円」です。どのような意味なのか説明しましょう。

先ほどの所得税の計算の図をもう一度みてください。扶養控除の説明ですので、扶養親族はパートやアルバイトなど合計所得金額38万円以下の人を計算例にします。

扶養控除の条件と収入・所得の違い

収入とは税金や社会保険料などと引く前の、手元に入ってくるお金すべてです。年収と同じイメージでいてください。上の図では①の部分です。

収入から必要経費を差し引いたものを所得といいます。自営業なら飲食の接待交際費や交通費、通信費などを差し引きます。

しかし勤め人である会社員など(パート、バイト含む)の場合、給与所得控除という制度によって一定金額を差し引くことができるのです。

会社員や公務員(パート、バイト含む)の場合、手元に入ってきたお金すべてである「収入」から給与所得控除の引いたものを「所得」といいます。

扶養親族・パート、バイトの計算例 年収103万円と130万円

扶養控除で老親扶養親族を除くと対象になるのは、16歳以上及び19歳以上23歳未満の者で合計所得金額38万円以下の者が対象です。

バイトの収入が103万円の人は、所得税の計算をする際に給与所得金額の最低金額である65万円を差し引くことができます。

リンクの国税庁HPのそれぞれの表の一番上に、「給与等の収入金額180万円以下」の人は、収入金額×40%(最低65万円)で計算します。

この最低65万円というのが、扶養親族に収入条件のキモです。

103万円(収入)-65万円(給与所得控除額)=38万円(合計所得金額)

収入を得ている者は、14種類ある所得控除の中で基礎控除は条件なしで適用することができます(基礎控除は38万円)

38万円(合計所得金額)-38万円(基礎控除額)=0

このように税金がかかる金額がゼロになるので課税されません。合計所得金額38万円以下とはこのような意味で世間でいわれる「103万円の壁」というものの根拠です。

税金の規定上103万円という数字は全くでてきません。正しい表現は合計所得金額38万円以下です。

扶養される立場でお金を稼ぐ手段はパートやバイトが多い、つまり給与所得控除(65万円)が引けるのでパートやバイトなら収入の条件は103万円になるわけです。

これと別に社会保険の年収130万円の壁と言われるものがあります。130万円を超えると自分で社会保険に加入することになり、やはり扶養親族の条件から外れます。

扶養控除の場合、103万円にバイト収入を抑えることが前提でしょうから、130万円についてはそんなに気にしないでください。

なぜ130万円という数字が言われるようになってきたかというと、配偶者控除が103万円から150万円に改正されたことに起因します。

扶養親族・子供(年齢とアルバイト・就職した場合の取り扱い)

子供が扶養控除の対象になるのか気になる人も多いようですが、改めて扶養控除の要件を確認しながら解説します。

扶養控除の対象になるのは以下に該当する16歳以上の人です。

- 配偶者以外の親族、6親等内の血族および3親等内の姻族(※)、

- 同一生計であること

- その年(1/1~12/31)の合計所得金額が38万円以下(給与のみの場合は給与収入103万円以下)

- 事業専従者ではないこと (※)

※児童福祉法の規定による里子や老人福祉法の規定により市町村長から養護を委託された老人

※事業専従者とは、本人と生計をともにする配偶者や15歳以上(12月31日時点)の親族で年間6ヶ月以上納税者の事業に従事するもの

以上のことから、子供の扶養控除についてまとめると16歳以上で同一生計であることが前提です。

アルバイトや就職した場合、合計所得金額38万円以下(給与だけなら103万円以下)なら子供も扶養控除の対象です。

フリーターなどしているなら、給与収入103万円以下はありえます。普通に就職すればこれを超えてしまうので扶養控除の対象から外れます。

但し、1年の途中で退職してその後働いていないなどの場合には、103万円以下の要件に該当する可能性もあります。

扶養親族・年金受給者の親

年金受給者の場合には、もう少し複雑になります。年金は給与ではありませんので給与所得ではなく、雑所得の扱いになります。

そのため対象となる所得控除も「公的年金等控除」が該当します。

中段に公的年金等控除の表があります。この場合、65歳未満か65歳以上かで変わりますが、それぞれ表の一番上を確認してください。

- 65歳未満 70万円

- 65歳以上 120万円

上記の金額を控除することができます。年金の税金の計算は次のようになります。

公的年金等の収入金額(年金受給額)-公的年金等控除額=公的年金等の所得金額

- 65歳未満 108万円-70万円=38万円

- 65歳以上 158万円-120万円=38万円

このように、65歳未満であれば収入が108万円、65歳以上であれば収入が158万円であれば、扶養親族の収入面での条件を満たすことになります。

これ以上あるようなら、扶養親族から外れることになります。

扶養控除と配偶者控除の違いと103万→150万への改正

簡単に扶養控除と配偶者控除の違いをまとめると次のとおりです。

- 扶養控除 : 16歳以上の扶養親族に対して適用される所得控除。6親等内の血族および3親等内の姻族を指し、子供や親、祖父母などが対象

- 配偶者控除: 専業主婦(主夫)で収入がないか合計所得金額38万円以下(パートなら年収103万円以下)で受けられる所得控除

つまり扶養控除と配偶者控除は適用される扶養親族が違うわけです。勘違いしている人が多いのは、配偶者控除の改正を扶養控除とごちゃ混ぜにしているところです。

配偶者控除・配偶者特別控除の改正(103万円→150万円等)

現状「合計所得金額38万円以下」、扶養親族であるパート主婦や専業主婦(便宜上主婦とします)のパート収入の年収要件は103万円です。これがパート収入の年収要件が150万円に改正されます。

配偶者控除の場合には、この条件を超えるといきなり税金の負担が急増するのではなく、「配偶者特別控除」があります。年収141万円まで段階的に控除が減っていきます。

配偶者控除が150万円に改正されることで、配偶者特別控除も141万円から201万円に改正されます。

もともと配偶者控除・配偶者特別控除を廃止して、夫婦控除を創設する議論がありましたが一旦見送られました。この議論は政府の働き方改革に起因するものです。

扶養控除は廃止?150万円に改正はいつから?

配偶者控除が改正(2018年1月)されたことで、扶養控除も廃止やパート収入150万円に改正されるのかと考える人がいるようですが、そうではありません。

配偶者控除の改正は、昔のように妻が専業主婦で家を守りながら子育てをして、その合間(パート)に働いていることを前提にしていました。

女性の社会進出が進んでいるので、それを後押しする意味での議論がされていたわけです。

これに対して扶養控除の対象の条件は、お話したように子供や親、祖父母などです。専業主婦の働き方改革とは、立場の違う扶養親族です。

配偶者控除・配偶者特別控除、夫婦控除などについては巻末の関連記事をご覧下さい。

扶養控除の必要書類と書き方(確定申告)

確定申告

確定申告における扶養控除の必要書類は特にありません。確定申告書の所定の欄に必要事項を記入するだけです。

具体的にみていきましょう。

確定申告書 様式A 扶養控除の書き方

■第一表

番号14の扶養控除欄に該当する金額を記入します。

■第二表

番号12~14の配偶者(特別)控除・扶養控除」欄に、扶養控除の対象となる親族の「氏名」「生年月日」「続柄」「扶養控除額」「マイナンバー」を記入します。

なお、番号14の扶養控除額の合計欄の合計額が第一表の金額と同額になります。

■住民税に関する事項

別居の親族等で扶養控除の対象になる人がいる場合、この欄の一番上あるいは一番下の欄に必要事項を記入します。

確定申告書 様式B 扶養控除の書き方

■第一表

番号23の扶養控除欄に該当する金額を記入します。

■第二表

番号21~23の配偶者(特別)控除・扶養控除」欄に、扶養控除の対象となる親族の「氏名」「生年月日」「続柄」「扶養控除額」「マイナンバー」を記入します。

なお、番号23の扶養控除額の合計欄の合計額が第一表の金額と同額になります。

■住民税に関する事項

別居の親族等で扶養控除の対象になる人がいる場合、この欄の一番上あるいは一番下の欄に必要事項を記入します。

年末調整・確定申告と扶養親族、マイナンバー制度

扶養控除に関する確定申告でマイナンバーの取り扱いについて確認しておきましょう。

マイナンバーは本人だけでなく、扶養の対象になっている配偶者や扶養親族の分についても必要です。

マイナンバーについては本人確認書類の提示あるいは、コピーを一緒に添付します。また記入された申告書を税務署等へ提出する際には、税務署等で「本人確認」が必要です。

本人確認の仕方は、マイナンバーカードや、通知カードと運転免許証など写真付きの身分証明書などで確認をします。但しこれは本人の場合です。

控除対象配偶者、扶養親族などについては本人確認書類は不要ですので、マイナンバーの12桁の番号を記載します。

まとめ

扶養控除(年末調整・確定申告)の金額と計算、103万と150万のポイント、についていかがでしたか。

配偶者控除・配偶者特別控除の改定が実施されましたが、扶養控除とは分けて考えてください。繰り返しますがここを混同してしまうと理解しにくくなります。

- 配偶者控除

- 配偶者特別控除

- 扶養控除

改正されるもの、されないものそしてこれらの違いを理解して対処するようにしてください。また2020年分から基礎控除、給与所得控除、公的年金等控除が改正されます。

扶養されるバイト収入の人は基礎控除が減税、給与所得控除が増税(控除額10万ずつ)でプラスマイナスゼロですが、扶養する側の人は、会社員なら年収850万から増税です。

扶養控除はもちろん今後の所得税の改正の動きに注意してください。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money