付加年金/国民年金の上乗せ制度のデメリットと付加保険料とは?

付加年金はフリーランスや個人事業主など第1号被保険者が公的年金である国民年金に追加で上乗せ加入する年金制度です。

■この記事で学べること

【1】国民年金の付加年金とは?

【2】付加年金料と付加保険の年金額

【3】付加年金2つのメリット・デメリット

【4】国民年金基金やiDeCoと併用できる?

【5】付加年金の追納(特例納付制度)と手続きのための申し込み窓口

知らなかったでは損をする「付加年金制度」について紹介します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

国民年金の付加年金とは?付加保険料の金額と対象者

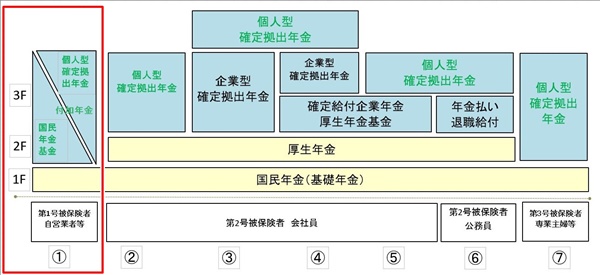

付加年金について話をする前に年金制度の全体像が分かっていないと何の話をしているのか理解しくいので上記の図をみながら記事を読み進めてください。

当メディアでの年金関連の記事で何度か使っている年金制度の図です。

ここでは①~⑦の属性があること、黄色の部分となる国民年金・厚生年金が強制加入となる公的年金であることを覚えておきましょう。

付加年金に加入できるのは自営業などですから、上記の図の赤枠で囲っている主に①に該当する人です。

付加年金制度とは?

付加年金制度とは、公的年金の第一号被保険者などが老齢基礎年金(国民年金のことです。以下、国民年金と記載)に追加で上乗せ加入する年金制度の一つです。

加入や申し込みについては任意です。

付加年金の対象者

付加年金は申し込みができるわけではありません。加入対象となるのは次の人です。

- 国民年金の第1号被保険者(簡単にいうと自営業者やフリーランスなど上記の図の左の①の赤枠の人)

- 任意加入被保険者(65歳以上の方を除く)

※任意加入被保険者とは、60歳までに国民年金の受け取る資格を満たしていない、年金額が満額に足りないなどの理由で60歳以降も国民年金に任意で加入する人のこと。

なお国民年金の免除や猶予を受けている場合には加入できません。

このように対象となるのは現役世代ではフリーランスや個人事業主など国民年金の第1号被保険者の人です。

そのため付加年金にはサラリーマンや公務員などは加入することができません。

加入対象者が絞られている理由は、先ほどの年金制度の全体像を改めてみてください。

黄色の部分が国民年金及び厚生年金という公的な年金制度です。

自営業にはそこからの上乗せの仕組みが会社員や公務員に比べると圧倒的に少ないのです(一番左の赤で囲った枠)。

各属性の番号の上の年金制度を縦にみてください。

番号の上にあるのが加入必須あるいは加入することのできる年金制度です。

iDeCo(個人型の確定拠出年金)の掛金の上限が月々68,000円と多いのも同じ理由です。

付加年金の掛金(付加保険料)と保険料控除

付加年金の掛金(付加保険料)は、月々400円です。そんなに高くはありません。

この金額は社会保険料控除の対象になります。

収支計算/付加年金っていくら年金が貰えるの?

付加年金の金額は、200円×掛金を収めた月数(付加保険料納付月数)で計算します。

仮に20歳から60歳までフルに40年間加入すると次のようになります。

- 受け取る年金額 200円×12か月×40年間=96,000円(年間)

- 支払った掛金 400円×12か月×40年間=192,000円(年間)

- 192,000円÷96,000円=2(年)

つまり2年で元が取れるというわけです。多くても年96,000円くらいじゃ大したことないなと思ったかもしれませんが、これが生涯続きます。

コスパはいいので一考の余地がある制度です。

国民年金の年金額を増額するにはコスト負担も少なく比較的簡単な方法です。国民年金と同じように自分が亡くなるまで、ずっと年金を受け取ることができます。

もちろんメリットだけでなくデメリットもあるのでそれを知った上で申し込みする必要があります。

付加年金制度の2つのメリット・デメリットとは?

ここでは付加年金のメリット・デメリットと注意点をそれぞれ2つずつみていきましょう。

メリット

- 月400円で負担が軽い

- 受取りをはじめたら2年で元が取れて年金額を増額可能

デメリット

- 国民年金のように物価連動しない(インフレリスクがある)

- 国民年金に加入せずに付加年金には加入できない

特に物価連動しないことには注意をしてください。国民年金は物価連動しますが、付加年金にはこれがありません。

将来年金を受け取るのは何十年も先のことです。そのとき年金額よりも物価が上昇してしまうインフレリスクがあるのです。

長い間デフレが続いていたので若い人ほどインフレに鈍感な人がいます。家族に70歳代、80歳代以上の人がいれば、若いころ何がいくらで買えたか聞いてみてください。

物価の違いがよくわかるはずです。

また付加年金は名称のとおり国民年金に付加して上乗せする年金制度です。あくまでメインは国民年金、サブが付加年金です。

そのため国民年金に加入せずに付加年金のみ加入することはできません。

付加年金の注意点と知っておきたいこと

- 付加年金の掛金(付加保険料)を納める期限は翌月末日。

- 仮に納付期限を過ぎてしまったときには、期限から2年間は掛金を納めることが可能。

- 国民年金基金に加入している場合、付加年金の掛金を支払うことは不可

- 国民年金基金に加入していると、付加年金の付加保険料の払い込みができない

*国民年金基金は国民年金の上乗せの年金の一つです。先ほどの年金制度の全体像をもう一度みてください。

自営業者のための国民年金の上乗せについてもう少し詳しくみていきましょう。

付加年金と国民年金基金、iDeCoをそれぞれ併用できる?

注意点のところで解説したように付加年金制度と国民年金基金は併用することができません。

iDeCo(個人型の確定拠出年金)とは併用が可能です。

付加年金に加入すると月々400円かかります。iDeCoについては第1号被保険者の掛金は月68,000円が限度額になります。

68,000円-400円=67,600円 → iDeCoは1,000円単位のため67,000円

自営業者やフリーランスなど国民年金の第1号被保険者は、国民年金に付加年金、国民年金基金、iDeCoを上乗せすることが可能ですが、毎月の掛金は68,000円が限度です。

上乗せする選択としては次のパターンがあります。

- 国民年金+付加年金

- 国民年金+付加年金+iDeCo

- 国民年金+国民年金基金

- 国民年金+国民年金基金+iDeCo

一番下の国民年金基金とiDeCoを併用する場合、両方合せて掛金の上限は68,000円/月です。

併用はできますが、掛金の上限が増えるわけではないので注意してください。

ちなみに民間の生命保険会社などで加入する個人年金保険などはこうした制限とは別に自由に加入することができます。

付加年金はさかのぼって払える?(特例納付制度)

付加年金の話を聞いて少額だからやってみようという人はいるでしょう。同時に今までの分を追加でさかのぼって払う、追納できないか考える人もいるでしょう。

そのための制度が付加保険料の特例納付制度です。

付加保険料の特例納付制度とは?

付加保険料の特例納付制度とは、これまで付加保険料(掛金)を期限までに支払いができなかった人がその付加保険料を過去10年間まで遡って支払うことのできる制度です。

但し、この制度については平成28年4月から平成31年3月31日までの3年間に限られており期限が過ぎたため終了しています。

念のためどのようなメリットがあったか記載しておきます。

特例納付制度のメリット(制度終了)

- 支払うことができなかった期間の付加保険料を10年前までさかのぼって納付することで受け取る年金額が増額

- 本来返されることとなる付加保険料を、正しく納付した期間とすることで受け取る年金額が増額

付加年金の申し込み窓口・手続き方法

付加年金の申し込みをするには、地域の「市区役所及び町村役場の窓口」に手続きしてください。

それぞれ国民年金関係の窓口があります。現状は付加年金の申し込みをネットではできないため、上記の窓口で申し込みをしてください。

まとめ

付加年金/国民年金の上乗せ制度のデメリットと付加保険料とは?、についていかがでしたか。

付加年金制度の場合、対象者となる自営業やフリーランスの人などに知られていないのが問題です。

付加年金制度は一つの選択肢ですが、つみたてNISAやiDeCoで投資信託などを使うのが抵抗のある人、投資などが苦手な人には比較的有効な方法です。

検討してみて必要ないという結論を出したならいいのですが、付加年金を知らなかったではもったいない話です。

制度のデメリットを理解した上でという前提ではありますが、老後の年金額を増やす方法の一つとして知っておきましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money