年金減額の収入と計算!60歳・65歳以上から働きながら年金を満額貰う方法

年金を受給しながら働いて給与収入などがあると年金が減額されることがあります。60-65歳未満、65歳以上など年齢や収入・所得によって年金減額の条件が変わります。

せっかく働いて収入を増やしても年金が減額したら面白くありません。そんな年金減額に関するこの記事のポイントは3つです。

- 給与収入などで年金が減額される理由

- 年金減額の収入・所得と計算方法と条件(65歳以上、70歳以上)・2019年4月1日以降

- 働きながら年金を満額もらうには?在職老齢年金の今後の見直しの動向

老後も働きながら年金をもらう在職老齢年金について年金減額と合せて解説します。

この記事のもくじ

年金が減額される理由

年金が貰える年齢になっても平均寿命が延びていることや生活に多少なりともゆとりをもたせる、あるいは生活の足しにするなどさまざまな理由で働く人は増えています。

自営業の人は定年などはありませんが、会社員の人でも退職後、雇用延長で65歳まで働くような時代になってきました。

しかし働きながら年金を貰う場合、「給与収入」が所定の金額を超えると本来貰うはずの年金が減額されます。

公的年金には国民年金(老齢基礎年金)と厚生年金(老齢厚生年金)がありますが、この年金減額は国民年金は関係ありません。

減額されるのは厚生年金部分です。

※老後に受取る年金は正式には、国民年金のことを老齢基礎年金、厚生年金を老齢厚生年金といいますが、この記事では国民年金、厚生年金と記載します。

働きながら受取る厚生年金は「在職老齢年金」といいます。

年金減額の収入条件と計算方法

給与などが所定の金額を超えると年金が減額されたり、支給停止になったりしますが、これを在職老齢年金の支給停止基準額といいます。

この支給停止基準額は、年齢(60-65歳未満、65歳以上)と収入によって計算基準が違います。2019年(平成31年)4月1日より年金の支給停止の基準額が変更されています。

年金減額の収入条件

収入についての計算は以下の2つが計算のベースとなります。

- 総報酬月額相当額(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12したもの)

- 厚生年金の1ヶ月分の支給額(厚生年金に加入年金及び経過的加算がある場合はこれを除く)

簡単に言うと給与としてもらっているものの1ヶ月あたりの金額、これに厚生年金の1ヶ月分の合計のイメージです。

完全に正確な表現ではありませんが、要は給与と厚生年金で1ヶ月いくらかで判断するということです。

そのためこの2つの金額がいくらになっているかで計算式が変わってきます。

60歳以上65歳未満がちょっと複雑で計算式が5パターン、65歳以上は2パターンあります。具体的に見ていきましょう。

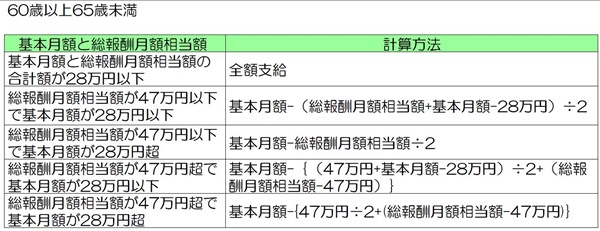

60歳以上65歳未満

60歳以上65歳未満のケースでも基本ルールは以下のとおりです。

- 2つの合計が28万円超の場合、総報酬月額相当額の増加2に対し、年金額1を停止

- 総報酬月額相当額が47万円超の場合、総報酬月額相当額の増加分だけ年金を支給停止

- 基準となる28万円・47万円は、賃金や物価の変更に応じて毎年見直しされる

なお、2019年4月1日から改定されたのは、46万円→47万円になった点です。28万円は変わりません。

これを踏まえて60歳以上65歳未満の年金減額の計算をみていきましょう。具体的には次の表にある5パターンになります。

【年金減額の計算方法(60歳以上65歳未満)2019年4月1日~】

※基本月額:加給年金額を除いた特別支給の厚生年金の月額

総報酬月額相当額:(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

※厚生年金の支給額が全額停止の場合、加給年金も停止

【2020年5月30日追記】

2020年の通常国会で提出されていた年金制度関連改革法が可決されました(2020年5月29日)。

これにより在職老齢年金についても再び改正されることになります。

60歳-64歳については、2022年4月以降は総報酬月額相当額と年金月額の合計が、月額47万円を超えると年金減額の対象となります。

現状は年金減額の計算が複雑ですが、かなりシンプルになります。厚生年金に加入しながら年金をもらって働いている人が増えるでしょう。

将来的には公的年金の受給は65歳からの受給に移行します。

今回の改正では65歳~についてはそのままですが、この改正で公的年金の繰下げ受給が現行の最大70歳から75歳になります。

繰下げ受給は国民年金と厚生年金を同じにする必要はありません。、今回は見送られましたが今後こちらの改正もあるでしょう。

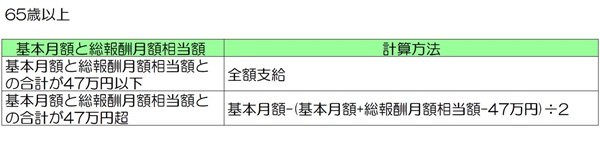

65歳以上

65歳以上の場合、年金減額される場合の計算はシンプルです。

- 65歳以上は総報酬月額相当額に応じて在職中による支給停止

- 70歳になった人が引き続き厚生年金適用となる会社に勤務する場合、厚生年金の対象者外ですが65歳以上と同じ在職中による支給停止。

少し小難しくなりましたが、ベースは下記のように両方の合計が47万円を超えているかで判断します。

【年金減額の計算方法(65歳以上)2019年4月1日~】

※基本月額:加給年金額を除いた特別支給の厚生年金の月額

総報酬月額相当額:(その月の標準報酬月額)+(直近1年間の標準賞与額の合計)÷12

※厚生年金の支給額が全額停止の場合、加給年金も停止

なお、65歳以上も2019年4月1日より年金の支給停止の基準となる額が変更されています。

内容は65歳未満の人と同様に46万円が47万円になりました。

年金減額にかかる計算手順

年金の減額にかかる収入・所得、年齢の条件や計算方法は分かったと思いますが、細かい条件も多いので全体の流れをまとめておきます。

- 60歳以上65歳未満か、65歳以上か?

- 厚生年金の月額(基本月額)と総報酬月額相当額の合計が28万円以下か? →全額支給・減額なし

- 総報酬月額相当額が46万円以下か46万円超か?

- 厚生年金の基本月額が28万円以下か28万円超か?

この流れで先ほどまでの計算方法を当てはめてください。

65歳以上でも報酬の高い人はいるでしょうが、高齢になってからの再雇用で47万円を超えるというのはそんなにないでしょう。

一般的には65歳以上なら「現状は」全額支給されるようなイメージでいてください。

働きながら年金を満額もらうには?

最初にポイントをお話しますと、厚生年金の対象者が会社から給与(報酬)もらっている場合に厚生年金が減額されます。

つまり厚生年金の被保険者(対象ということ)に該当しないなら年金の減額や支給停止は適用されません。

まず確認すべきはここです。この条件に該当していないなら余計な心配をせずとも働きながら年金が満額もらえます。

年金を減額されない人は?

よくあるケースでここから除外されるのは、自営業者や不動産投資などをしていて不動産所得・収入がある人です。

60歳以降会社に勤めて年金が減額されない人は?

その会社の社会保険の被保険者(対象者)の資格を持つ必要がない人は除外されます。会社と常用で使用関係にないアルバイトやパート、相談役的な人は除外されます。

但しアルバイトやパートでも会社の規模によって社会保険の加入が必要になるケースは別なので注意してください。

60歳以降会社に勤めて年金減額される可能性の高い人

会社に勤めて労働の対価として給与(報酬)を受ける立場であれば社会保険の加入が必要になるので年金減額の対象になってきます。

さらに可能性の高い人は、会社の社長(代表取締役)や取締役、監査役、法人の理事など役員報酬などを取っていれば、社会保険が加入はもちろん報酬が高いと年金の減額は大いに関係してきます。

会社役員などの人は、年金を受け取る際には役員報酬の取り方などをよく検討してください。それなりに報酬を取っていると年金減額を避ける方法はありません。

年金を受け取る年齢になったら、年金の減額はもちろん会社と個人どこにどのようにお金を残していくかもポイントです。

次の世代に会社を引き継ぐなら事業承継も重要なポイントです。

公的年金減額・在職老齢年金見直しに関する今後の動向(2019年~)

公的年金を巡る今後の動きについても確認しておきましょう。

2019年は5年に一度の検証作業の年

公的年金の受給についてはその健全性も含めて色々意見があり、自分は年金をもらえるのかと考えるケースはあるでしょう。

国でも5年に一度公的年金についてその検証作業を行っていますが、2019年その年に当たります。

どのような検証結果がでてくるか動向に注目してください。

在職老齢年金の見直しや廃止の動向

政府が2019年6月下旬に決定する経済財政運営の基本方針(いわゆる骨太の方針)の原案が2019年6月4日に明らかになりました。

在職老齢年金制度(働いて一定の収入がある高齢者の年金を減らす制度)について次のように見直す方針を明記しています。

「あり方を含め検討し、財政検証を踏まえ、法案提出も含めた必要な措置を講じる」

2019年の参議院選挙が終わり選挙後の記者会見の中で、安倍首相も在職老齢年金のあり方を見直すことを明確にしています。

これから在職老齢年金についての方向性が徐々に明らかになってくるでしょうが、働きながら年金を受け取ることについては大きな方向転換の可能性がでてきました。

平均寿命の延びとともに働けるうちは働く高齢者の人は増えてくるでしょうが、働きながら年金受給をすることを考えている人にはライフプラン上大きな変化となります。

- いま何歳か?

- 働きながら年金もらうのはいつか?もしくはすでにもらっているか?

- 改定などになったとき自分は何歳か?

明確に改定が決まっていないので、現時点では曖昧なところがありますが、上記のことは自分なりに整理しておいてください。

すでに在職老齢年金を受け取っている人とこれからもらう人、それぞれどのタイミングで制度が変わるかが大きく影響します。

【2020年5月30日追記】

60-64歳の在職老齢年金は、改定が決まりました。色々議論されましたが、65歳からの在職老齢年金の改正は見送られています。

長寿化が進む状況であることを考えると、この改正の議論も続いていくものと考えておいてください。

まとめ

年金減額の収入と計算!60歳・65歳以上から働きながら年金を満額貰う方法、についていかがでしたか。

60歳以降、65歳以降で継続して働く際には年金の減額は考えておくべきことです。平均寿命が延びる中で働いて収入を増やすのは老後資金を考える上で大きな選択肢です。

老後も元気で働きつづけるというのは、仮に年金が減額になっても心や体の健康を維持する上ではいいことだと考えます。

このあたりは考え方の問題ですが、同時にお金の健康にも役立つことです。

老後の生活設計を自分なりに改めて考えてみてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money