【地震危険等上乗せ特約】地震保険に上乗せする補償は必要か?

地震保険は、火災保険の50%の補償しか付けられません。被災後に二重ローンになる可能性もあるので対策が必要です。その一つが地震保険の上乗せ補償です。

■この記事で学べること

【1】地震保険の上乗せと公的補償

【2】地震危険等上乗せ補償特約とは?

【3】その他、地震保険に上乗せする補償やその方法

【4】地震保険の上乗せは必要か?

地震危険等上乗せ特約など地震保険の上乗せ補償についてのポイントをファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

地震保険の上乗せ補償以前の公的補償

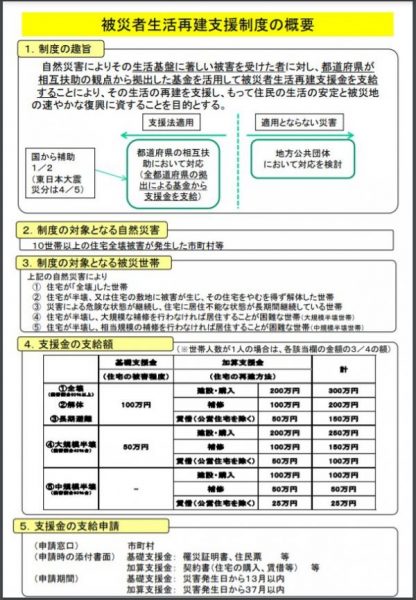

地震災害の場合でも他の保険のように公的な補償制度があります。それが「被災者生活再建支援制度」です。

地震災害に限った補償ではないので、要件を満たせば台風や水害などの際にも対象になることがあります。

補償される要件については、下記リンクを参考にしてください。

全壊や解体、長期避難に該当する場合、修理ではなく建設・購入では、基本支援金や加算支援金を合わせて最高300万円が支払われます。、

例えば持ち家の火災保険の保険金額が3,000万円の場合、地震保険に加入すると上限の50%(建物5,000万円・家財1,000万円限度)で1,500万円加入することができます。

- 被災者生活再建支援制度より300万円

- 地震保険より1,500万円

このケースでは合計1,800万円となり、1,200万円不足することになります。

自分のケースに合わせて地震保険の保険金額を調整して不足額を計算してください。これを前提に地震保険の上乗せの補償について見ていきます。

地震危険等上乗せ補償特約とは?取り扱い損保と保険料

地震危険等上乗せ特約とは?

地震保険は損保各社で共通の保険ですから、地震保険そのものに上乗せ補償の特約があるわけではありません。

火災保険に必ず付帯して地震保険は契約するため、火災保険に地震危険等上乗せ補償などの特約などがあると考えてください。

もちろんこうした補償のない火災保険もあります。

「地震危険等上乗せ補償特約」とは、一般的に地震等による火災、損壊、埋没、流失などの損害で地震保険金が支払われる場合、地震保険の保険金と同額が支払われる補償です。

※損保によって多少名称が異なることがあります。

この特約と地震保険を合わせることで、最大で火災保険金額の100%まで(つまり建物の評価額まで)の備えが可能です。

地震保険の補償が火災保険の50%までという制限を補う補償です。

しかしもともと地震災害が持つリスクの特性から(多くの人が被災するため助け合いが成り立ちにくい)、損保会社だけで地震保険制度の運営は難しい面があります。

地震保険が官民一体の制度になっているのはそのためです。

そう考えると、地震の上乗せ補償でも基本的な考え方は変わらないため、すべての損保が上乗せ補償を設けるかというとそう簡単ではないのです。

なお、多少名称の異なる損保もありますが、地震保険以外に地震による損壊や津波などまで補償するものを次に挙げていきます。

地震危険等上乗せ特約の取り扱いの主な損保

具体的に「地震危険等上乗せ特約」を取り扱っている損保を挙げておきます(順不同)

- ジェイアイ傷害火災保険 地震+プラス

- ソニー損保 地震上乗せ特約

- 損保ジャパン 地震危険等上乗せ特約

- 東京海上日動 トータルアシスト超保険 地震危険等上乗せ特約

同じような名称の特約ではあるものの、補償範囲や条件などが必ずしも一致しているわけではないので注意してください。

例えば、全半損時だけ保険金を支払うようなかたちになっていると、一部損では地震保険から保険金の支払いがあってもこの特約からはありません。

またこの特約をつけると地震保険の保険期間が1年自動継続になったりします(火災保険が5年長期契約などでも)。

東京海上日動の超保険は、住まいの保険だけではないのでまとめてしまう場合にはいいでしょうがそうでない場合には不向きです。

いずれにしてもどこも同じと決めつけず、比較した上で検討してください。

地震火災費用特約で地震保険の上乗せ補償がある損保

火災保険にはもともと地震火災費用保険金という補償がついています。

地震などによる火災で建物が半焼以上、家財が全焼した場合に保険金額の5%(1事故につき1敷地内で300万円が限度)が支払われるものです。

この5%という割合を30%や最大50%にすることで、「地震による火災」の損害を地震保険と合わせて100%にすることができものです。

地震火災費用の補償割合を50%にできる主な損保

-

あいおいニッセイ同和損保 タフ住まいの保険 地震火災費用特約

-

-

セコム損害保険 安心マイホーム保険 地震火災費用保険金補償特約

-

三井住友海上 GK住まいの保険 地震火災費用特約

地震保険の上乗せ補償はもともとはこれが主流でした。地震による建物が全壊した場合などは対象にならないので注意してください。

その他、地震保険に上乗せする補償やその方法

地震危険等上乗せ特約や地震火災費用を50%に引き上げる以外の上乗せ補償について考えられるものをみておきましょう。

地震補償保険(少額短期保険での取り扱い)

損害保険会社ではありませんが、少額短期保険に単独で最高900万円まで加入することができる地震補償保険があります。

火災保険の契約と関係なく単独で加入することができます。

保険金支払い査定は地震保険のような損保業界の損害調査や基準ではなく、地方自治体が調査し発行する「り災証明書」にもとづいて支払われるのが特徴です。

家族の人数によって保険金額が決まるので家族が少ないと保険金額も多く付帯できない点や地震保険料控除の対象外になっている点は覚えておきましょう。

現在はSBIグループであるSBIいきいき少額短期保険などが元受けの保険会社になります。

同じSBIグループなのでSBI損保も販売窓口になっています。

なかには火災保険ではなく火災共済(都道府県民共済、こくみん共済coop(全労済)、JA共済、コープ共済など)に加入している人もいるでしょう。

火災共済では、地震保険というのはないため、火災共済の中に地震の補償がついていることがあります。

上乗せ補償などはないので、こうした地震補償保険のように単独で加入可能なものを組み合わせてみることも考えてみましょう。

SBIいきいき少額短期保険 地震補償保険

自然災害時返済一部免除特約付の住宅ローン

住宅購入時という制限が付きますが、近年の住宅ローンにはさまざな保障が付帯して条件を満たすと一部ローンの返済が免除されるタイプのものがでてきています。

それが自然災害時返済一部免除特約付の住宅ローンです。主に2タイプあります。

◆一定期間の住宅ローンを免除

- 対象となる災害:地震、台風、豪雨、洪水、津波、噴火、雪災、落雷

- 免除される内容:全壊(24回免除)、大規模半壊(12回免除)、半壊(6回免除)

◆ローン残高の50%相当を免除

- 対象となる災害:地震、噴火、津波

- 免除される内容:全壊時にローン残高の50%免除

前者は対象となる災害が幅広い分、免除されるのは最大24回の支払いです。

後者は地震保険で対象なる範囲の補償、かつ全壊時のみですが、ローン残高の50%が免除されます。

地震保険に加入していれば住宅ローンの支払いをなくすことができます。

金融機関によって前者しか取り扱いがないケースと両方とも取り扱うケースがあります。いずれも住宅ローンに上乗せ金利がかかることと、後者の方が上乗せ金利が高く設定されています。

これに加入すれば、地震保険は必要ないと考える人もいるようですが、これはあくまで住宅ローンの返済支援です。

ローンの返済が終われば補償も終わります。また保険金が支払われるわけではないので、地震保険とは分けて考えた方がいいでしょう。

震度連動型地震諸費用保険(地震に備えるEQuickイークイック保険)東京海上日動

東京海上日動から業界初の震度連動型の「地震に備えるEQuick保険」が2021年3月30日に発売となりました。

スマホのみで加入が完結して、震度6弱以上の地震が起きたときに最短3日で保険金を支払うものです。

一番補償の高いプレミアムで震度7で50万円、震度6強で20万円、震度6弱で10万円です(保険料年間9,600円)。スタンダードで保険料は4,800円/年、エコノミーで2,400円/年です。

被災直後の当面の生活資金をカバーする保険ですので、地震保険の上乗せと言い切れるものではありません。

被災した際に生活を立て直す資金のない人などは、地震保険と合わせて一考の余地があるでしょう。

被災後は遠方の親類に頼るときの交通費、生活家電の購入や物不足による物価の上昇など意外とお金がかかります。

もともと2020年3月にプレスリリースを出していましたが、コロナ禍などの関係等で発売が伸びていたようです。

補助的な位置付けの保険ですが、大地震の確率の高い地域の方なども含めて検討してみるといいでしょう。

東京海上日動 地震に備えるEQuick保険

建物以外に家財も地震保険

地震保険の上乗せという位置づけではありませんが、地震保険の対象にできるのは建物だけではなく、そこに収容されている家財も対象にすることができます。

家財の火災保険は建物と一緒に契約することもできますが、建物と別契約にして家財の火災保険+地震保険の契約をつけることも可能です。

上乗せ補償だけに拘らず家財の地震保険にも加入することも地震に対する備えの方法の一つです。

物件によっては建物よりも家財の被害が多いケースも想定されるのでこうした方法も考えておきましょう。

地震保険の上乗せは必要か?

地震危険等上乗せ特約を含めた各種上乗せなどの補償についてその必要性を考える人は多いはずです。

最後に地震保険の上乗せ補償の必要性について考えてみましょう。

地震等の災害はリスクが高い

地震災害は官民一体の制度にしないとリスクが高いといいましたが、リスクが高いということは保険料もそれなりになります。

地震災害が全国各地で発生している状況で今後もその状況は続くでしょう。発生頻度が高いとなれば一般的には必要性が高くなります。

住宅ローンの残債の状況

住宅購入する人の多くがローンを利用して長い時間をかけて返済します。

地震や噴火、これらによる津波は地震保険に加入していないと火災保険では補償されません。また地震保険の補償も火災保険の50%までと制限があります。

住宅ローンの残債が多い時期には必要性は高くなると考えてください。

個別の事情を考慮する

地震保険の上乗せ補償を考える際に考慮したいことが物件などによる個別の状況です。

地震災害といっても地震や噴火、これらによる津波、あるいはこれらを原因として火災が発生することがあります(火災保険は対象外)。

建物の耐震性や免震性が高くても地震による火災で近所から類焼したり、津波がきたら対応できません。

物件の周辺環境によってリスクが異なるのでこうしたことを考慮してください。

また分譲マンションの場合、自分で保険に加入する専有部分とマンション管理組合で加入する共用部分に分かれます。

共用部分は所有者全員の意向が反映されるため、地震保険は高いから不要という意見が多ければ上乗せ以前に共用部分には地震保険はつきません。

全壊になれば建て直しの問題もでてきます。一戸建てのように自分の考えだけで決められませんから、こうした事情も考えて検討してみてください。

保険料負担が続くのが厳しいようなら、地震危険等上乗せ特約などはやめるという選択も可能です。

中途でやめられるか、保険満期時なるかなどの規定は損保会社によるのでこうしたことも確認して、途中で見直すという選択も入れておきましょう。

まとめ

【地震危険等上乗せ特約】地震保険に上乗せする補償は必要か?、についていかがでしたか。

コロナ禍による収入の減少や税金・社会保険料負担が増す中で、支出が増えるのはなかなか悩ましい状況です。

地震危険等上乗せ特約なども保険の補償である以上、支払い条件があります。

内容をよく確認しておくことは当然として、保険料との兼ね合いをチェックして無理のない範囲で検討すること、状況によって見直しすることなども考えて利用しましょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money