更新型保険(生命保険・医療保険)と全期型保険・終身型との違いとは?

生命保険や医療保険・がん保険などには、「更新型」と呼ばれる保険と「全期型」「終身型」と呼ばれる保険があります。いずれもメリット・デメリットがあります。

■この記事で学べること

【1】更新型保険、全期型、終身型の違いとは?

【2】更新型・全期型・終身型のメリット・デメリット

【3】更新型と全期型、終身型保険はどれを選び、見直すのが正解?

生命保険・医療保険・がん保険などにある更新型保険と全期型・終身型の保険の違いやメリット・デメリットと選び方についてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

更新型保険、全期型保険、終身型保険の違いとは?

単に生命保険や医療保険の「更新型」「全期型」「終身型」と言われてもよく分からない人が多いでしょう。

例えば生命保険(定期保険・終身保険など)は主に死亡保障、医療保険は医療保障、がん保険はがんの保障と対象になる保障とその範囲が違います。

これに対して更新型や全期型、終身型というのは保険期間(契約期間)の違いによるカテゴリー分けだとイメージしてください。

それぞれ具体的にみていきましょう。

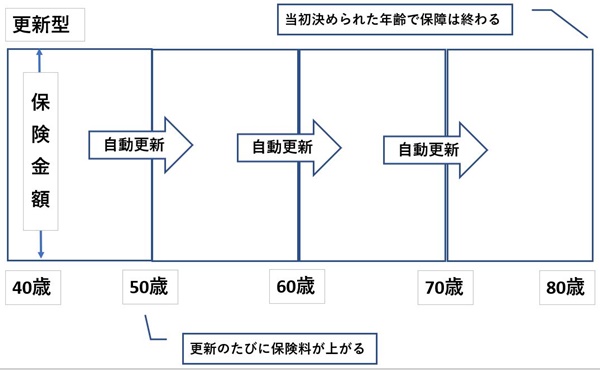

更新型保険

更新型保険とは?

※縦軸の保険金額は保障額・契約金額のこと、横軸は時間軸(この場合40歳から加入して80歳まで)

「更新型保険」とは、例えば契約から10年や15年などを保険期間(契約期間)とします。

その期間(10年・15年など)経過後は同じ期間を一定年齢(例えば80歳など)・一定期間まで自動更新していくタイプの保険です。

短いものだと保険期間1年で自動更新という商品もありました。

更新のたびにそのときの年齢で保険料(掛金)を再計算します。

保険の種類としては一般的に「定期保険」が該当し、名称にあるように「期間が定まっている(定期)」保険です。

更新型保険はいまは自動継続で更新するものがほとんどですが、終身保障されるわけではなくいつか契約は終了します。

死亡保障などで使われることが中心です。医療保険でもたまに更新型タイプの商品もあります。

メリット

- 契約当初の保険料が安いため、契約初期は手頃な保険料(掛金)

- 掛け捨てでもあるため、更新のたびに保障の見直しがしやすく合理的

- 自動更新なら病気になったときも更新可能

デメリット

- 更新のたびに保険料(掛金)を再計算するので高齢になるほど負担増

- 決められた年齢で保険契約が終了するため、その際に違う保険に加入しようと思っても健康上の理由などで加入できない可能性

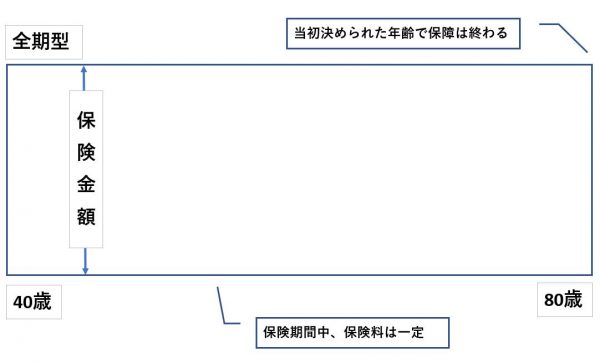

全期型保険

全期型保険とは?

※縦軸の保険金額は保障額・契約金額のこと、横軸は時間軸(この場合40歳から加入して80歳まで)

「全期型保険」とは、更新型と同様に「定期保険」でよく使われるタイプの保険です。

仮に更新型を40歳の人が10年自動更新で80歳まで契約するとしたら、全期型の場合は保険期間がはじめから40歳から80歳までとなります。

契約した段階から80歳までの全期間をカバーしている保険のため、更新型のような一定期間で更新するということがありません。

保険商品としては死亡保障(定期保険)で使われるタイプが多く、医療系の保険ではあまりありません。

*少額短期保険(医療保険・がん保険・生命保険等)では基本1年契約の更新型

メリット

- 定期保険の更新型と比べた場合、全期間の保険料の総支払額は更新型より割安

- 契約満了期間までは保険料はアップしない。

デメリット

- 加入当初の保険料は更新型よりも高額

- 契約期間中は保険の見直しなどは忘れがち

- 更新型同様に決められた年齢で保険契約が終了するため、その際に違う保険に加入しようと思っても健康上の理由などで加入できない可能性

全期型では契約するタイプによりますが、ある一定期間だけ解約返戻金が発生することがあるので覚えておいてください。

但し、その場合でも契約期間の満了に近づくと徐々に減っていき、契約満期とともにゼロになります。

ちなみに保険料(掛金)を更新型と比べた場合、他の条件が一緒なら契約時点では更新型保険が安く、自動更新を繰り返すうちに全期型保険の保険料より高くなります。

すべての期間の合計では全期型保険の方が更新型保険より保険料は安くなります。

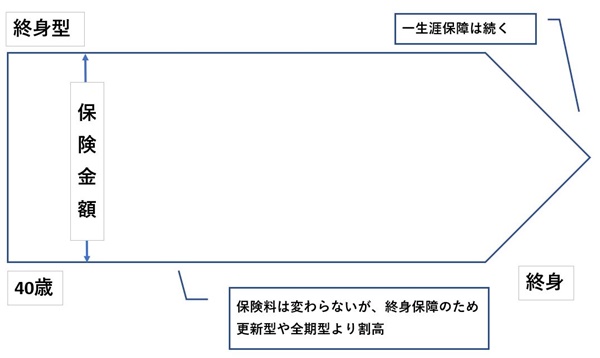

終身型保険

終身型保険とは?

※縦軸の保険金額は保障額・契約金額のこと、横軸は時間軸(この場合40歳から加入して終身)

「終身型保険」とは、契約期間が定まっている定期保険とは対照的に一生涯保障が続く保険です。

契約をやめない限り死ぬまで保障は続きます。

保険料(掛金)払い込み方法は、契約期間と同様に生涯払い込みをする終身払いと60歳や70歳までなど一定年齢で払い込みが終了する短期払い(有期払い)があります。

短期払いは保険料の払い込みが終了すれば、保障を生涯残すことができます。

死亡保障(終身保険)はもちろん医療系の終身医療保険、終身がん保険などでもよく販売されています。

医療系の終身型は掛け捨てタイプが中心ですが、死亡保障は解約すれば解約返戻金が支払われるのが一般的です。

最近は運用利回りの悪化で元本割れすることや元本を回復するのにかなり時間がかかるケースも珍しくありません。

メリット

- 一生涯保障が続くので必ず保険金が受け取りが発生する

- 保険期間を通じて保険料が上がらない

- 単なる死亡保障だけでなく相続対策などにも活用できる

デメリット

- 更新型・全期型の保険と比べて保険料(掛金)が割高

- 通常の終身タイプの保険にはインフレリスクがある(外貨・変額タイプを除く)

- 医療やがんなど医療技術の進歩や社会情勢により保障の内容が古くなることがある、見直しの機会が減る

終身型は保険料が割安な若いうちに加入すると、年齢を重ねたときも安い保険料で生涯の保障を確保することができます。

更新型保険や全期型保険と比較した場合、終身保障がついているので一般的に終身型保険が一番保険料は高くなります。

長い間には保険を取り巻く状況は変わっていく点には注意が必要です。

例えば医療保険やがん保険などいわゆる第三分野と呼ばれる保険の自由化がはじまったのは2001年からです。

約20年弱ほど経過しましたが、当時入院治療が中心でしたが、現在は入院期間は年々短期化して通院や在宅療養などにシフトしつつあります。

こうしたことがあることも覚えておいてください。

更新型・全期型・終身型はどれを選べばいいのか?

ここまで見てきたようにどのタイプの保険にも一長一短あるのです。

現在の医療保険は終身型が中心で一生保険料は上がらないを売りにしていることが多いですがそれでもデメリットはあるのです。

保険に加入する際にはメリットあるいはデメリットだけを強調した情報に振り回されないように注意してください。

これらの保険を選ぶ基本的な考え方を知っておきましょう。

自分のライフデザイン・必要な保障・考え方に合ったもの考えて選ぶ

更新型保険や全期型保険、終身型保険のどれがいいかというと結局は自分の考え方に合ったものを選ぶのが基本です。

更新型や全期型保険なら保険期間が決められていますので、いつか保障はなくなります。

子供が社会人になるまで死亡保障を厚めにするとか、ある程度貯蓄が貯まったら医療保険は卒業するなどです。

特に更新型の場合には保険は見直す前提、最終的には保険は卒業する前提です。

保障がずっとほしければ最初から終身型を選ぶか、あるいは途中で切り替える必要があります。

ずっと保障が必要なら終身型の一択ですが、医療保険などはどんどん新しいものがでています。

追いかけたらきりがありませんが、いまの時代に合っていないなと思ったら見直しを考えるのも方法です。

いずれにしても更新型保険や全期型保険、終身型保険のどれがいいかは、住まいでよくある持ち家と賃貸どちらがいいのかと同じような論争だと思ってください。

自分の価値観に年齢と健康状態を考慮する

生命保険でも医療保険でもいつでも望むときに加入できるものではありません。

高齢になると負担するのが難しいほど保険料が高額になったり、健康状態によって加入できなくなることがあるからです。

保険は必要という人と最低限でよいなど色々な人がいると思いますが、いまの考え方だけに拘らず柔軟に対応することを心がけてください。

人の考え方は変わるものですし、時代に合った保険もどんどんでてきます。

高齢になってから何度も保険に加入し直すのはあまり得ではないので、年齢や健康状態などをみて掛金に無理のない範囲で見切りをつけることも必要です。

見切りをつけるというのはやめるという選択だけでなく、終身型などを続けることも含みます。

公的保険制度を知る

民間の保険に加入を考える前に日本には公的保険制度があることを忘れてはいけません。

人によっては勤務先などにさらに独自の福利厚生などを設けていることもあります。

これらで不足する分があれば民間の生命保険や医療保険で賄えばいいのです。公的保険制度についてもしっかり確認しておきましょう。

複数の専門家の意見を聞く

専門家といっても意見が一致することもあれば、正反対の意見になることもあります。

保険も対面で説明を聞いて加入するところやネットで加入できるところなどいまは多種多様です。

自分でなかなか決めかねているようなら専門家に相談してみるといいでしょう。

手間はかかりますが、無料でも有料でも構わないのでできれば複数の人に話を聞くと自分の考えをまとめるのに役に立ちます。

まとめ

保険は難しくてよく分からないという話を耳にしますが、自分で調べて分からなければ専門家をどんどん使ってください。

詳しい人の知識や経験を借りた方が早く解決できます。

また記事の中でも解説したようにどれがいいというよりはすべてメリット・デメリットがあります。

特定のものだけを駄目だという、あるいは逆に特定のものだけいいというならその場合は相手の話を少し疑ってかかってください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money