火災保険や地震保険の申請代行・サポートする業者のトラブルとは?

台風や地震、水害、雪害など災害の多に伴い、火災保険や地震保険の申請代行(請求代行)で保険金請求サポートする業者とのトラブルが増えています。

■この記事で学べること

【1】保険の申請代行サポートとは?

【2】保険金請求盲点と申請代行ビジネスのカラクリ

【3】申請代行業者に騙されない、活用の仕方

損害保険会社や業界関連団体、また火災保険の申請代行業の数社の方と話をしたことのある経験から、ファイナンシャルプランナーが実際のところどうなのかお話します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

火災保険・地震保険の申請代行サポートとは?

全国で自然災害が多発していることなどを背景に、火災保険・地震保険の保険金の申請(請求)代行する業者がでてくるようになりました。

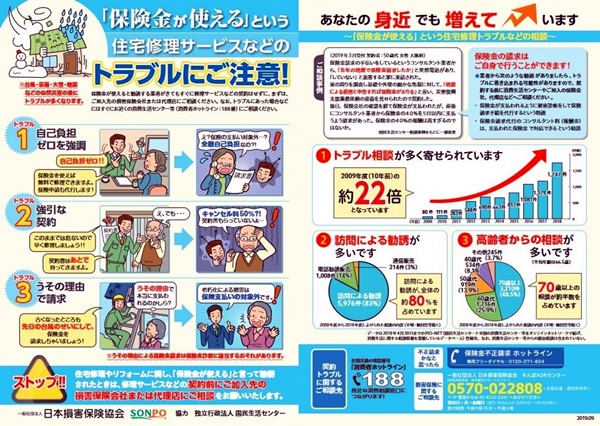

こうしたキーワードで検索すると色々でてきますが、独立行政法人国民生活センターや一般社団法人日本損害保険協会などが注意喚起をしています。

一般の人からすると何だかよく分からないことが多いでしょう。

火災保険の・地震保険の申請代行サポートとは?

火災保険契約に基づいて自然災害などの損害に対して保険金の請求をできるのは、火災保険の対象となっている人(被保険者)や契約者です。

例えば火災保険の契約で、被保険者とは建物に保険をつけている場合、その物件の所有者と考えてください。

ところが自然災害などで建物に被害があっても、火災保険金の請求漏れが起こるケースがあります。

このようなときに火災保険の「保険金を請求ができる可能性がある」などをうたい文句に保険金請求を代行するのが、火災保険の申請代行業者です。

なかには火災保険で自宅のリフォームをしませんかなどというケースもあります。

ちなみにこの手の事業をしている人は、もともとの本業はリフォームや建築に関係する業者が中心です。

このビジネス自体は少し微妙なところもあるのですが、詐欺まがいの悪質な業者もいることや自然災害や地震災害が増えていることもあり被害も増えているのです。

申請代行業者に対する業界団体からの注意喚起

最初にお話したように悪質な業者による詐欺行為なども多いため、関連団体などが注意喚起を出しています。

独立行政法人国民生活センター 「保険金を使って住宅を修理しませんか」がきっかけでトラブルに!-高齢者からの相談が増加しています-

一般社団法人日本損害保険協会 住宅の修理に関するトラブルにご注意

ちなみに数が多いので個別の会社にリンクしていませんが、各損害保険会社も同様の注意喚起をしています。

火災保険金請求に関係する修理とリフォームの違い

根底にある考え方として大事なことなので知っておいてほしいのですが、そもそも「修理」と「リフォーム」は意味が全く違います。

厳密には色々定義があると思いますが、以下のように区別してください。

- 修理 :災害や事故などで損害を受けた建物を元の状態に直す

- リフォーム:損害はないが今の状態より使いやすくする・劣化や古くなったものをきれいにする

被災して火災保険や地震保険でカバーするのは修理の範疇です。

突然に事故や災害などに備えるためのものだからです。この記事の1ページ目で「火災保険でリフォーム」という言葉を使いました。

こうした申請代行サポート業者の人がよく使いますし、WEBで検索すると色々でてきます。

但し上記の言葉の意味の違いを知ると理解できるでしょうが、火災保険のことが分かる人からはもの凄く違和感のある言葉だと思ってください。

火災保険や地震保険はリフォームするためのものではありません。

なお、火災保険などは災害や事故などで損害があったことに対して保険金が支払われます。単なる劣化や消耗は支払いの対象になりません。

保険金請求盲点と火災保険の申請代行ビジネスのカラクリ

この火災保険・地震保険の保険金申請代行ビジネスがどのようなものか、また火災保険や地震保険の保険金請求で請求漏れがどのように発生する可能性があるかお話します。

保険金の請求漏れとなる可能性となるケース

災害などで大きな損害が発生した場合、ほとんどの人が契約先の損害保険会社などに連絡を取るでしょう。

そのため保険金の請求漏れとなる可能性はあまりありません。

なぜ請求漏れになるかというと損害に気づかないケースがあるためです。具体的にみていきましょう。

自然災害などが火災保険で対象になると気づいていない

年配の人に多いのですが、「火災保険」という名称なので、他の災害が対象にならないものだと思い込んでいる人がいます。

契約している火災保険や地震保険の内容にもよりますが、必ずしも火災だけが対象ではありません。

この手の申請・請求行業者が声をかけてくることが多いのは以下の災害です。

- 風災(台風・竜巻、強風など)

- 雪災(大雪・豪雪)

- 水害

- 雹災

- 地震 など

火災保険では、「風災・雪災・雹災」は一つの補償です。必ずとは言えませんが、一般的な火災保険であればこの3つは補償されています。

自己負担額などの設定がされていることもあるので注意してください。

なお、地震(噴火・津波含む)については別に地震保険に加入している必要があります。

自然災害で損害が発生しても気づかないことがある

保険金申請代行業者で多いのはこちらのパターンです。例えば台風や竜巻などの強風で屋根が破損することはよくあります。

屋根が吹き飛ぶほどの損害やその後雨漏りでもあったならともかく、普段の生活で何も起こらなければほとんどの人は気づきません。

一戸建てで自宅の屋根を見る人は少ないでしすし見ても分からないでしょう。

ビルなどでも外壁などにも同じようなことが起きることがあります。

地震も同様です。地震保険の支払い基準の一番軽いものは「一部損」といいます。

地震の損害鑑定には筆者も何度か立ち会ったことがありますが、一部損にぎりぎり引っかかるかどうかくらいの損害だと一般の人にはまず分からないくらいの損害です。

外観だけをさっとみたら建物はいたって普通だからです。

損害保険会社からすれば契約者から保険金請求がないと手続きに入りませんから、結果として請求漏れになる可能性があるのです。

この請求漏れの可能性のあることの盲点を申請代行・サポート業者がついているというわけです。

火災保険の申請代行サポートのカラクリ

申請代行業者がやっかいなことが、契約者や被保険者が受け取る保険金の中から一定の割合を手数料として中抜きするというビジネス構造です。

実は筆者がこの話をはじめに聞いたときによく分からなかったのが、保険金から手数料取られたらすべて修理ができないではないかということです。

これについては次のような説明をしているようです。

- 保険金を受け取ってもすべて修理に回さなくてもいい

- 損害箇所が数か所あるが、修理が必須で急ぐところとそうでないところを分けていい

急いで修理しなくても大丈夫なところ(本当かそうかどうかは分かりません)について現金で受領することを勧め、そこから手数料を貰うようです。

筆者がこうした業者の数人の方から話を聞いたとき、火災保険・地震保険の規定をよく知っていて勉強している人もいれば、保険金の支払について分かっていないレベルの人もいました。

修理やリフォーム、建築関連の業界でも競争が厳しいのは他と一緒です。

なかにはこうしたことをビジネスにするためにそれを教える業者もいます。

詐欺でないにしても30~40%くらい保険金から中抜きするケースも少なくないようです。そもそも普通に保険金請求すれば不要な手数料です。

火災保険・地震保険の申請代行サポートに騙されない、活用の仕方

この時世にもらえないと思っていたところ(火災保険金)からお金がもらえるなら何とかしたいと考える人は多いでしょう。

騙されないようにどうするか、火災保険・地震保険の請求漏れがないようにするためのポイントをみてみましょう。

騙されないためのポイント

- 安易に契約を結ばない

- 収益をどこで取っているか確認する(工事か手数料か)

- その場で結論を出さない。時間を空けて考える、あるいは誰かに相談する

単に工事をさせてほしいということであれば(工事で収益)、保険会社にも連絡して一緒に損害確認してもらえばいいことです。

保険金からの手数料の中抜きについてですが、本来は物件の所有者が全額受け取ることのできる保険金です。

普通に損害に対する請求ができるなら業者に依頼する必要はそもそもありません。

もし依頼するにしても飛び込みの業者ではなく、せめてよく知っている人からの紹介までにしておきましょう。

契約しているとはいえ普段あまりやりとりのない損害保険会社に連絡しても対応してくれるか不安に感じる人もいるでしょう。

保険代理店を通じて契約している場合には、代理店の人に話をしてみてください。

もちろん代理店にもよるでしょうが、専業のプロ代理店と言われている人はたいていある程度は動いてくれますし、

相談にのってくれます。

また損害保険会社によって保険金請求者について、保険の対象者(被保険者)が病気などで請求できないなど一定の理由が必要であること、同居の親族であることなど明示しているところもあります。

損害があるか分からないから見にきてほしいだと損害保険会社がどのくらい動いてくれるか分かりませんが、まずは保険会社や保険代理店に相談してみましょう。

申請代行サポート業者に依頼するにしても契約書などにすぐにサインしないことも大切です。

安易に書面を作ってしまうと後で結構面倒ですからよく覚えておいてください。

飛び込みの知らない業者よりはよく知っている人の紹介などであれば、検討する価値はあるかもしれません。いずれにしても慌てて契約しないようにしましょう。

損害保険会社、業界の取り組み

こうした保険金に関する災害便乗商法は損害保険業界や国民生活センターなど多くが問題視しています。

損害保険会社によっては各支社に相談窓口を置いたり、修理業者の紹介などもはじめています。

また火災保険の改定により、「被災した建物を事故直前の状態に復旧したこと」を保険金支払いの要件に入れた会社もあります。

*悪質な業者の関与がないことが確認できて保険会社が承認すれば支払う

損害保険会社等の相談窓口

災害便乗商法などに関する住宅修理のトラブルについて窓口を設置した損保など連絡先をつけておきますので参考にしてください。

-

あいおいニッセイ同和損保 住宅修理サービスに関するご相談

-

損保ジャパン 住宅修理相談窓口の設置

-

一般社団法人日本損害保険協会 住宅の修理などに関するトラブルにご注意

保険金に関する災害便乗商法 相談ダイヤル 0120-309-444 月曜日~金曜日 9時~12時 13時~17時

まとめ

火災保険や地震保険の申請代行・サポートする業者のトラブルとは?、についていかがでしたか。

災害が多発している状況で火災保険や地震保険に関連した申請代行サポートに関する問題は続くと思われます。

結果的にうまく保険金を貰うことができたという人はいいのですが、騙された、トラブルになったでは大変です。

生活や使用に支障がでる損害があって急ぐ場合を除く(それなら損害保険会社は動くので問題なし)と慌てて契約しなければならないものではありません。

第三者に相談しながらじっくり進めてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money