健康増進型保険/健康増進の取り組みでお得な保険の比較とデメリットとは?

健康増進型保険と呼ばれる予防の観点を取り入れた生命保険や医療保険などの導入が増えています。

■この記事で学べること

【1】健康増進型保険とは?そのメリット・デメリット

【2】具体的な健康増進型保険の各社の保険商品名の一覧及び特徴

【3】健康増進型保険の比較方法とポイント

生保各社が参入を加速する健康増進型保険についてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

健康増進型保険、健康年齢連動型®の保険とは?

健康増進タイプの保険は2016年後半~2017年頃から発売が始まり、2018年には大手の生命保険各社が参入をはじめています。

これまでは加入時にタバコを吸わない、健康体であるなどの場合に保険料を安くしたり、加入後に一定の期間無事故である場合に祝い金などを支払うかたちの保険が中心でした。

これまで保険金や給付金を支払うだけであった生命保険会社の役割も変わってきています。

はじめに必要なことが「予防」、疾患してしまったら「重症化の改善」、「治療の支援」です。

そして医療費などがかかるようなら保険金や給付金を支払うということです。

健康増進型保険は予防や重症化を防ぐというこれまでの保険会社の役割とは違うものを提供しています。

健康増進型保険については、各社さまざまな取り組みをしているので、一口に健康増進型といってもすべて同じような内容ではありませんが、ひとつずつみていきましょう。

健康増進型保険とは?

健康増進型保険とは、生命保険などの契約時の健康の状態や契約「後」に健康増進の取り組みをすることです。

健康増進の取り組みなどをしてその健康状態が改善するとさまざまなメリットがあるタイプの生命保険をいいます。

健康状態が改善したときにキャッシュバックや保険料の割引など各種メリットが提供される保険の総称です。

商品名として「健康増進型保険」という保険があるわけではありません。保険商品としては、死亡保障の生命保険や医療保険などさまざまです。

健康診断の数値によって保険料を計算するタイプの保険などもあります。

いずれも共通してるのは、「健康の維持・改善」「予防」などがキーワードになっていることです。

これまでの生命保険は、加入するときの健康状態(喫煙の有無やBMIや血圧の数値など)をみて掛金(保険料)タイプが中心でした。

これに対して健康増進型保険は、病気になるリスクそのものを減らすために、継続した健康増進への取り組みを促す保険であることが特徴です。

契約時に健康上の数値が高くなくても後から改善することで良好な結果がでたときには、それに応じて掛金(保険料)が変動したり、キャッシュバックや特典などがあるのです。

またスマホのアプリなどで認知症予防などのする、その他健康に関連するサービス提供をしているケースもあります。

健康増進型の保険が相次いで導入される背景とは?

平均寿命が延びて高齢者が増えている現状なども踏まえて、社会保障制度の見直しなどは以前からいわれていました。

死亡率が下がり平均寿命が延伸していくなかで、健康寿命を延ばすことにも注目が集まっています。

生命保険会社がサービス提供を行うことで、本人は健康になり社会保障費の削減ができ、保険会社は保険金を減らせる可能性がでてきます。

皆にとって一番良いことなのです。こうした観点でみると社会的な意義も大きいといえるでしょう。

スマホの普及やウェアラブル端末なども含めてビックデータの収集やアプリの提供できるようになり、健康増進型保険の提供がしやすくなったこともあるでしょう。

健康増進型保険のメリット・デメリット

健康増進型保険といってももちろんいいことばかりではありません。

合う人、合わない人がいるのでまずはこの保険の特徴を踏まえた上でメリットやデメリットを確認してみましょう。

メリット

- 健康診断の数値の改善の取り組みのきっかけができる

- 良い結果がでれば掛金(保険料)などがお得になる

- 保険会社が提供する健康増進などに関連するサービス提供・特典を受けることができる

- 実年齢と関係なくすでに健康ならお得

デメリット

- 健康改善の取り組みが続かない人、やる気のない人には不向き

- 定期的に健康診断の結果などを提出する必要がある

- 健康増進の取り組みが進まないと、掛金(保険料)が割高になってしまうケースがある

- すでに健康な人には改めて加入する必要がないケースも

勤務先などで毎年健康診断があるケースはいいのですが、自営業やフリーランスなどで毎年は面倒くさいから健康診断を受けていないという人にはこういったことも必要です。

自分の体のことだからきちんとしようと思うか、手間だなと思うかは個々の判断というところです。

健康増進型保険の主な一覧と商品名

健康増進型保険はひとつの総称と最初にお話ししました。

実際に生命保険会社によって死亡保障の生命保険や医療保険、その他の保障だったりしますので必要な保障によって比較のテーブルには載せられないケースもあります。

そこで現在発売されている(発売予定を含む)健康増進型の生命保険や医療保険、健康年齢(R)を適用する保険について各社の商品名とその一覧を掲載しておきます。

筆者がファイナンシャルプランナーとして内容が確認できているもの、保険会社の本社広報部などから直接説明を受けたものなどについて記載しています。

なかには健康増進型保険などとあえて謳っていないものもありますが、健康増進の取り組みで保険料にメリットがでる保険を該当するものとします。

社名順にアイウエオ順に掲載して、健康増進型保険と健康年齢連動型保険に分けて書きます。

この記事を読んだ人が自分で調べられるように各社該当商品のリンクをおきます(2019年4月2日追記)。

健康増進型保険

①アフラック アフラックの健康応援医療保険

- 医療保険

- 年に1回の健康診断で健康年齢(R)が満年齢より低い結果になると健康還付金が支払われます。

②住友生命 Vitality(バイタリティ)

- 死亡保障の生命保険や医療保険などの取扱い商品につけられるプログラム

- 契約者の健康増進への行動がウエアラブル端末やスマートフォンを通してポイントとなり、累計ポイントによって年間のステータスが決定する保険です。このステータスが高いと掛金(保険料)の割引、提携企業の提供するサービスを受けられるなどの特典があります。

③SOMPOひまわり生命 リンククロス じぶんと家族のお守り

- 死亡保障(収入保障保険、就業不能特約などもあり)

- 「非喫煙健康体(たばこを吸わないで、所定の健康体)」以外の場合、契約日から2~5年以内に基準を満たすと健康チャレンジ祝い金があり、以降の掛金も変更される保険です。

④第一生命 ジャスト

- 死亡保障の生命保険や医療保険などの取扱い商品に適用される仕組み

- 契約時に健康診断を提出するだけで保険料が割り引かれる仕組み。体格指数(BMI)や血圧、血糖値などが基準を満たしていれば、保険料が最大20%割引になります。

⑤チューリッヒ生命 定期保険プレミアムDX

- 死亡保障(10年更新型の定期保険)

- 10年更新型は更新時に非喫煙・血圧値基準内などの条件を満たす場合に非喫煙優良体型にて更新可能

⑥ネオファースト生命 ネオdeいりょう

- 医療保険

- 健康状態が所定の基準を満たすと健康保険料率が適用されて掛金(保険料)が安くなる保険

⑦東京海上日動あんしん生命 あるく保険

- 医療保険

- ウエアラブル端末とスマートフォンを使い、定期的なウォーキングに対して還付金を支払う。1日あたりの平均歩数が8,000歩以上となる6ヶ月の計測単位期間に応じて変わる

⑧明治安田生命 ベストスタイル健康キャッシュバック

- 組立型保険(死亡保障・医療保障・就業不能保険・介護保険など必要に応じた保障を組み立て)

- 毎年健康診断結果を提出(任意)、その結果をポイント化(3区分)してキャッシュバック(最大合計保険料の1ヶ月分)

⑨メットライフ生命保険株式会社 あなたと会社の健康計画

- 全員加入型の団体医療保険

- スマートフォンアプリで計測した従業員の歩数実績によって、契約者である企業等支払う配当金額が変動する(歩数実績配当方式)

~~次の2つは健康増進保険とは少し違いますが紹介しておきます。~~

⑩アクサ生命 スマート・ケアwith You

- 限定告知タイプの医療保険

- 看護師・かかりつけ医と一緒に食事や運動習慣の指導を行う「糖尿病重症化予防プログラム」、脳梗塞や心筋梗塞の再発予防をサポートする「生活習慣改善支援プログラム」2つの付帯サービスが優待価格になります。

⑪日本生命 ずっともっとサービス

- 契約者向けの限定サービス

- 健康の取り組みで健康サポートマイルが貯まり、健康グッズなどの商品と交換することができます。

⑫株式会社justInCase 歩くとおトク保険

- 医療保険(給付金は一時払い方式)

- アプリで記録する日々の歩数が翌月の保険料の割引率(19~52%)に反映。毎月保険料が変動するのは日本初。2020年9月1日より発売

アクサ生命については、健康増進型保険というよりは改善型に近いものです。日本生命は健康増進で保険料が安くなるものではありませんが、健康的な習慣を定着させる取り組みです。

⑫の株式会社justInCaseはこの後の健康年齢®連動型の2社と同様に少額短期保険のため、保険料控除の対象にはなっていません。

次に健康年齢®に連動するタイプの保険についてみてみましょう。

健康な年齢に連動するタイプの保険

ここからは実年齢ではなく、健康である年齢に応じて加入できる健康な人がお得なる保険です。次に記載する会社は生命保険会社ではなく少額短期保険です。

①健康年齢少額短期保険 健康年齢連動型医療保険

- 医療保険

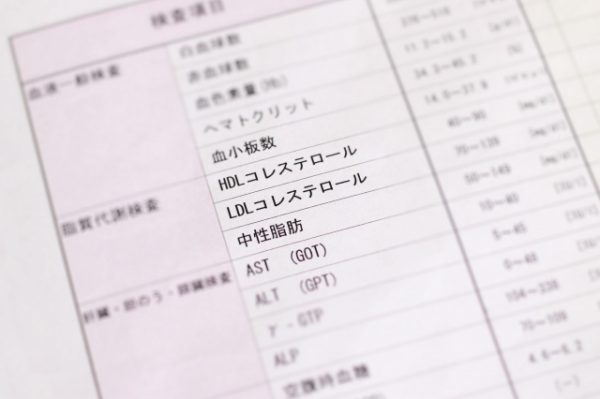

- 健康診断における「BMI指数」「血圧」「HDL・LDLコレステロール」「AST(GOT)・ALT(GPT)」「γ-GTP」「HbA1c」「尿糖・尿蛋白」の数値で年齢を計算する医療保険。

専門用語を並べましたがメリット・デメリットのところにあるイメージ写真が健康診断表ですが、そこにこれらのものが載っているのでみてください。

②アイアル少額短期保険 ヘルスケア応援団

- 七大疾病による入院・手術を保障する医療保険

- 「BMI指数」「血圧」「血糖値」「コレステロール」の数値で年齢を計算する医療保険

健康増進型保険の比較方法とポイント

意外と難しい各社健康増進型保険の比較

こうした健康増進型の保険を検討する際に比較するポイントがあるのかというと実は結構難しいのが現状です。

なぜなら各社の健康増進型保険によって、保障内容により掛金(保険料)が異なりますし、さまざまな健康増進した、健康年齢などの判定基準も各社さまざまです。

もちろんそれに伴う掛金(保険料)が安くなることやキャッシュバック、あるいは保険加入により受けられる特典の違いなど比較するには内容の差異が大きすぎるのです。

選択肢のひとつとして検討しつつ、既存の生命保険や医療保険、職場で加入できる団体保険(団体割引があるため割安)など色々な方法を検討することが基本です。

加入しても健康増進の取り組みなどを性格上しないと考えるなら優先順位にもっている必要は必ずしも高くありません。

健康増進型保険というカテゴリーだけに縛られると近視眼的になりがちです。

仕組みや保障内容などがよく分からないものには加入しない方がいいのは健康増進型の保険も同様です。

生命保険はシンプルであることが最も大切です(理解しやすい、内容を忘れにくいため)。

とはいえ、加入を検討したいので比較の目安は何か必要でしょうから、ファイナンシャルプランナーの目線で考えてみたいと思います。

比較と方法と選び方

健康増進型保険、健康年齢に連動するタイプの保険のいずれも健康がキーワードですから、本人にその気があることが大切です。

自分はやる気がないのに、家族に言われて仕方なくはじめてもまず続きません。言うまでもありませんが、保険が必要であるということも前提です。

なかにはじっくり検討したら保険が必要ない人もいるでしょうから、念のため一旦立ち止まって考えてください。

- いまの自分の健康状態は良好か?(自分は元気!などの感覚ではなく、健康診断の数値という意味)

- 必要な保険は何か?(死亡保障、医療保障など)

- 保障内容や仕組みなどは複雑でないか?

- 受けられる特典は魅力的か?定期的な数値の申告は面倒でないか?

- 予算が合うか?

上記の項目を上から自分の状況に合わせてみていってください。

その上でざっくりとしたイメージですが、健康増進型保険のタイプです。

- 加入前、加入後

- 保険料割引、キャッシュバック

健康増進の取り組みも加入時に提出するものと、加入後の取り組みを提出するものがあります。

健康増進の取組後の恩恵も保険料が割引になるケースやキャッシュバックされるケースなどがあります。

上記の2項目を縦軸・横軸において、保険会社によってパターンが違うイメージを持ってください。

そもそも健康であれば先ほども説明しましたが、多くの選択肢がありますし他の保険でもありなわけです。

各社の商品名の他に保険の種類を記載していますが、医療保険だったり、収入保障保険もあるので必要な保障によっては自然と商品が絞られます。

一部健康増進の取り組みそのものが特約のようなプログラムになっていることもあります。

多くは保険料が安くなる、健康の取り組みを支援してくれるものもありますが、その他健康増進とは関係のない何かの割引などは魅力を感じるかは人それぞれでしょう。

健康増進に関する仕組みも各社それぞれなので、あまり仕組みが分かりにくいようであればパスするのもあると考えます。

後は最終的には予算があるのでこれが合うかがポイントでしょう。

まとめ

やり方や仕組みは各社さまざまですが、「健康」が保険業界のキーワードになることは当面変わらないでしょう。

個人的に興味深いところは、一般の人がこの「健康増進への取り組み」に興味・関心を持って実施・継続することができるかです。

健康が大事なのは分かるけど、食べたいものを食べて自分の好きなように生きたいよ、という人もいるでしょう。

医療技術も進んでいるので、不健康な生活習慣をしてもみんなが考える「ピンピンコロリ」というわけにはなかなかいきません。

健康を損ねた後に食事制限などをされるのは結構大変です。

健康改善のプログラムなどを提供してくれる場合にはこうしたものを先々利用してみるのも方法の一つです。

※健康年齢®は、株式会社日本医療データセンターの登録商標です。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money