【2023年・自賠責保険料金表】自賠責保険が値下げ改定!

2023年4月より自賠責保険の保険料が改定されています。

■この記事で学べること

【1】自賠責保険の平均改定率

【2】2023年の自賠責保険料金表

【3】改定の背景と財務省の借入

2023年の自賠責保険料の改定と車種ごとの料金表、また財務省による借入の問題も含めてファイナンシャルプランナーが解説します。

※現行の自賠責保険料は下記の関連記事を参考にしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

自賠責保険の平均改定率

自賠責保険の平均改定率

自賠責保険の基準料率は全体の平均で 11.4%引き下げ(値下げ)となります。

色々言われていましたが、平均では引き下げです。但し、この引き上げ幅の内訳をよく見る必要があります。

この11.4%の内訳をみてみましょう。

- 純保険料率(事故の際の保険金の充てられる部分)で 12.4%の引下げ

- 社費率(保険事業の経費に充てられる部分)・代理店手数料率で 0.2%の引下げ

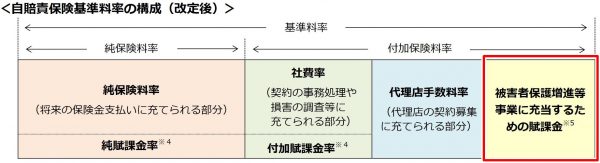

- 被害者保護増進等事業に充当するための賦課金の新設による引上げ相当分が 1.2%

問題は最後の「被害者保護増進等事業に充当するための賦課金の新設」による値上げ部分が1.2%あることです。

下の図の赤枠のところです。

※4 政府の自動車損害賠償保障事業の財源(ひき逃げなど自賠責で補償されない人への救済事業)

出所:損害保険料率算出機構 「【自賠責保険】基準料率届出のご案内」 赤枠は筆者が追加したもの

※5のところが今回新設されたところで後で解説する財務省の借入に関連するところです。

この部分が値上げに相当します。

この新設がなければ純保険料率▲12.4%、社費率等▲0.2%で平均では12.6%引き下げだったと考えれらます。

全体としては値下げとなりましたが、それとこれとは別の話です。

自賠責保険の改定は4月から

自賠責保険の新たな保険料は、「2023年4月1日」以降に保険期間がはじまる契約に適用されます。

2023年4月以降の自賠責保険料金表(早見表)

ここから2023年4月1日以降始期の自賠責保険料について、早見表にして主な車種と期間を中心にみていきます。

ここに掲載する早見表以外の車種や保険期間、離島地域などの自賠責保険料を知りたい人は、原付の保険料早見表の下に「届出された全保険料のリンク」をつけてあります。

それを参考にしてください。

■2023年自賠責保険料金表 *本土用(離島・沖縄県以外の地域)

自家用乗用車

| 自家用乗用自動車 | |

| 37ヶ月 | 24,190円 |

| 36ヶ月 | 23,690円 |

| 25ヶ月 | 18,160円 |

| 24ヶ月 | 17,650円 |

| 13ヶ月 | 12,010円 |

| 12ヶ月 | 11,500円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

軽自動車(検査対象車)

| 軽自動車(検査対象車) | |

| 37ヶ月 | 24,010円 |

| 36ヶ月 | 23,520円 |

| 25ヶ月 | 18,040円 |

| 24ヶ月 | 17,540円 |

| 13ヶ月 | 11,950円 |

| 12ヶ月 | 11,440円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

自家用小型貨物

| 自家用小型貨物 | |

| 25ヶ月 | 20,950円 |

| 24ヶ月 | 20,340円 |

| 13ヶ月 | 13,480円 |

| 12ヶ月 | 12,850円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

自家用普通貨物(2トン超)

| 自家用普通貨物 ( 2トン超) | |

| 25ヶ月 | 32,030円 |

| 24ヶ月 | 30,980円 |

| 13ヶ月 | 19,290円 |

| 12ヶ月 | 18,230円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

自家用普通貨物(2トン以下)

| 自家用普通貨物(2トン以下) | |

| 25ヶ月 | 29,300円 |

| 24ヶ月 | 28,370円 |

| 13ヶ月 | 17,860円 |

| 12ヶ月 | 16,900円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

バイク(250cc超)

| バイク(250cc超) | |

| 37ヶ月 | 10,630円 |

| 36ヶ月 | 10,490円 |

| 25ヶ月 | 8,910円 |

| 24ヶ月 | 8,760円 |

| 13ヶ月 | 7,150円 |

| 12ヶ月 | 7,010円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

バイク(125cc超250㏄以下)、軽二輪、検査対象外車

| バイク(125cc超250cc以下) | |

| 60ヶ月 | 14,200円 |

| 48ヶ月 | 12,470円 |

| 36ヶ月 | 10,710円 |

| 24ヶ月 | 8,920円 |

| 12ヶ月 | 7,100円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

原付

| 原付バイク等(125cc以下) | |

| 60ヶ月 | 13,310円 |

| 48ヶ月 | 11,760円 |

| 36ヶ月 | 10,170円 |

| 24ヶ月 | 8,560円 |

| 12ヶ月 | 6,910円 |

出所:損害保険料率算出機構 自賠責保険基準料率届出のご案内より抜粋して筆者作成

電動キックボード等の特定小型原動機付自転車は、2024年4月1日以降の保険契約分から、新たなクラスの自賠責保険料が新設されます。

詳細は下記の関連記事をご覧ください。

全地域・全車種・全期間の自賠責保険料

ここに掲載した自賠責保険料以外の車種や保険期間、あるいは離島など他の地域の保険料を知りたい人もいるでしょう。

損害保険料率算出機構が金融庁に届出した自賠責保険の基準料率の一覧のリンクを下記につけておきます。

PDFで40ページあるので、地域や車種、保険期間をよく確認してみるようにしてください。

【参考】損害保険料率算出機構 2023年1月18日金融庁長官への届出 自動車損害賠償責任保険基準料率

自賠責保険改定の背景と財務省の借入と未返済の問題

自賠責保険改定の背景

今回の自賠責保険の値下げ改定は、損害率の改善が見込まれること、そして滞留資金(過去契約の収支差額と利息の蓄積の計)が前回改定時より増加していることです。

もともと先進安全技術を搭載した自動車が増えてきて、交通事故の死傷者も減ってきています。

対人事故を補償する自賠責保険はノーロス・ノープロフィットの原則(損失も利潤もない)に従い、こうした滞留資金の余剰がでれば保険料に還元される仕組みです。

全体の平均としては11.4%引き下げられましたが、手放しでは喜べません。

財務省の借入と未返済の問題

2022年に入ってから様々なメディアで、過去に政府と財務省が自賠責保険積立金約6000億円を借りたまま完済していない問題について報道されています。

そもそも自賠責保険の積立金からの借入もおかしな話ですし、2017年までには返済されるはずだったものですが15年間返済していません。

2022年11月11日の鈴木財務大臣は会見で謝罪、未返済のことやすぐに返済できないことを認めています。

この未返済により、自賠責保険に問題が生じる可能性があったため、賦課金の新設をして国民負担となったわけです。

自賠責保険料が引き下げになりますが、本来はもっと引き下げできたことです。

これについてはよく覚えておいてください。

まとめ

自賠責保険料は、2023年4月1日以降の保険始期に該当する契約から、全体の平均で11.4%値下げ改定されました。

家計負担が増える中で自賠責保険の値下げは喜ばしい話です。

しかし財務省の借入と未返済の両方について覚えておくこと、またこのままでいい話ではないことは忘れないようにしてください。

すでにニュース等では全く報道されなくなりましたがそういう話ではないのです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money