財形住宅融資のメリットと使い方!金利や非課税、フラット35との併用

財形住宅融資制度は、非課税のメリットがある財形貯蓄を利用した勤労者(会社員など)が要件を満たした場合、使うことのできる融資制度です。

■この記事で学べること

【1】財形住宅融資とは?特徴やメリット・デメリット、利用条件

【2】財形住宅融資の金利の仕組みと特例措置

【3】財形住宅融資の賢い使い方

この3つがこの記事のポイントです。財形貯蓄制度とは?の基礎から使い方までを解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

財形貯蓄制度とは?特徴とメリット・デメリット

財形住宅融資制度とは?

財形住宅融資制度とは、公的な住宅融資制度の一つです。

会社員などが一般・年金・住宅の財形貯蓄(給与天引き)を1年以上続けて、申込日における貯蓄残高が50万円以上など所定の要件を満たしたときに利用できます。

コツコツ給与天引きの財形貯蓄でお金を貯めてきた自助努力の見返りに融資を受けることができる仕組みです。

お金がないけど将来は家を持ちたいなどという人に向いています。

財形住宅融資の特徴とメリット・デメリット

3つの特徴・メリット

- 適用金利は融資申込時の金利が適用(多くの住宅ローンは融資実行時)

- 郵送だけで手続きが可能

- 公的融資制度で金利が若干低くく、5年間金利は変わらない。

ほとんどのローンで住宅ローンの適用金利は融資申込時です。例えば分譲マンションなどは申込をしても融資実行まで1年以上かかることもあります。

金利が下がっていく場合はいいのですが、上昇基調にあるときには資金計画が立てにくくなります。

その意味で申込時に適用金利が決まるのは大きなポイントです。

また郵送だけで手続きできるのも特徴です。

他にも勤務先によっては利子補給(金利の一部を会社が負担してくれる制度)を受けることができるケースもあります。

3つの注意点・デメリット

- 金利は5年の固定期間を過ぎると変動するリスク

- 融資金額は貯蓄残高の10倍など制限があるので、早い段階から計画的に財形貯蓄をする必要性

- 団体信用生命保険(団信)の保険料は別途、自分で負担

5年固定金利の点は理解できると思いますが、融資を受けるのにこれまで貯めた財形貯蓄の倍までなどの制限があります。

50万円以上貯蓄できていれば利用できるもののそれでは500万円までしか借入できません。

ある程度計画的に貯蓄しつつ、住宅購入の資金計画なども考えていく必要があります。

団信については、三大疾病などの上乗せは別にして死亡保障などは負担がないケースが多いですが、ここは別途団信保険料を負担する必要があります。

最近ではがんや三大疾病などの上乗せも負担ゼロにする住宅ローンもある中でこの部分は不利なところです。

利用条件(財形住宅)

- 財形貯蓄(一般・年金・住宅、種類問わず)を1年以上継続していて、財形貯蓄残高が50万円以上

- 財形貯蓄残高の10倍、最高4,000万円まで融資を受けることができる

- 建設費または購入価額(融資対象費用)の90%以内まで融資

財形住宅はリフォームでも使える?

財形住宅は、新築・中古を含めた持ち家購入資金はもちろんリフォームのための資金についても融資を受けることができます。

つなぎ融資と財形住宅融資

注文住宅などの場合の土地の購入費用、建物の着工費用・中間費用・引渡費用などの支払いの際にはつなぎ融資が必要ですが、財形住宅融資でも対応しています。

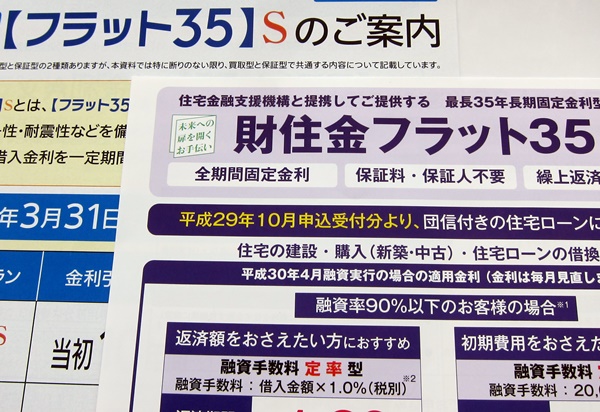

財形住宅融資とフラット35の違いと併用

財形住宅融資とフラット35の違い

どちらも固定金利の住宅ローンですが、財形住宅融資は5年の固定金利、フラット35は最長35年の固定金利です。

期間が異なるので金利は財形住宅の方が安くなります(期間が5年と短いため)。

何%の金利が適用されるかも大きな違いです。

財形住宅は特徴のところで解説したように契約時点の金利が適用、フラット35は融資実行時点の金利が適用されます。

もちろん融資金額や団信、諸費用など異なる点は色々あります。

フラット35との併用は可能?

財形住宅融資とフラット35は併用可能です。

そのためタイプの異なる住宅ローンを組み合わせるといういわゆるミックスタイプを検討している際には考えてみるといいでしょう。

フラット35は全期間固定ですから、金利の上昇リスクを気にする必要はありません。

しかし変動金利などと比較すると金利が高いため最初に予算を組むときに考えてしますこともあります。

1人で複数の住宅ローンをミックスする、あるいは夫婦で別のタイプの住宅ローンをミックスするなど比較的短く早めに返済するなら財形住宅融資も考えてみましょう。

財形住宅融資だけでは将来の金利上昇リスクに不安がある場合にフラット35と併用することで対応することができます。

財形住宅融資の金利(利率)の仕組みと特例措置

財形住宅の金利の仕組みと民間の変動金利との違い

財形住宅融資の金利は、「5年間の固定金利」なのが特徴です。

公的融資のため低金利を維持していますが、固定金利のため5年間は金利が変わることはありません。

5年後は金利が変動しますが、変動幅に上限はありません。

民間の金融機関の変動金利タイプも5年ごとに金利が変わりますが、変動ですが5年間は金利が変わらない(5年ルール)、金利が上昇しても1.25倍までというルールがあります。

金利が変わらない分、住宅ローン返済額の元金と利息の比率が変わるので変動金利は注意が必要ですが、財形住宅融資ではこのようなことはありません。

5年後の金利の変動に上限(及び下限)がないので、長期で借りることを前提にするものではありません。

財形住宅融資の金利改定の時期

財形住宅の5年固定の金利は、毎年4月、7月、11月、1月の年に4回、新規申込分の金利が変わります。

金利が決定するのは、たいてい改定月の前月25日頃です。

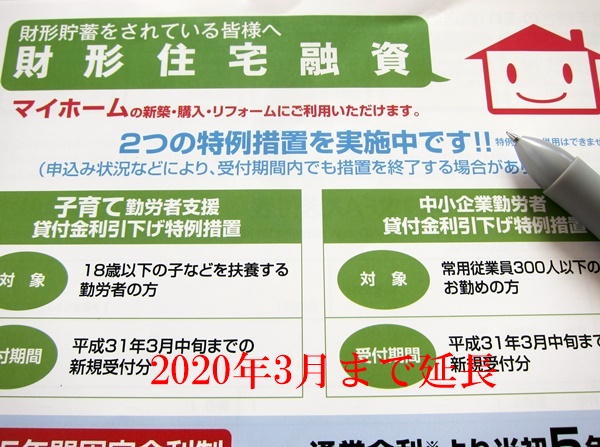

財形住宅融資制度の金利の特例措置

財形住宅の金利には、2つの特例措置があり該当すると金利の引下げを適用されます。具体的に特例措置の内容をみてみましょう。

それぞれの特例措置では当初5年間の金利が0.2%引下げられます。

子育て勤労者支援 貸付金利引下げ特例措置

- 対 象:18歳以下の子などを扶養する勤労者

- 受付期間:令和5年3月末までの新規受付分 金利を0.2%引き下げ

中小企業勤労者 貸付金利引下げ特例措置

- 対 象:常時従業員300人以下の企業に勤めている人

- 受付期間:令和5年3月末までの新規受付分 金利を0.2%引き下げ

なお、2つの特例措置がそれぞれ利用できる条件を満たしていても併用することはできません。

財形住宅融資の申込窓口は4つ

実は申込者の勤務先によって財形住宅融資の申込窓口は4つあります。最初に説明した融資を受ける条件は満たしているものとします。

勤務先が民間企業

- 勤務先が財形住宅金融株式会社の出資企業・・・財形住宅金融株式会社が窓口

- 事業主転貸融資制度を勤務先が導入・・・勤務先が窓口

- 上記のいずれにも当てはまらない場合・・・住宅金融支援機構が窓口

勤務先が公務員

- 共済組合等で窓口を設けている・・・共済組合等が窓口

- 共済組合等で窓口を設けていない・・・住宅金融支援機構が窓口

申込窓口によって内容や条件が異なることがあるので、該当する窓口をチェックして詳細を確認してください。

このように財形住宅金融株式会社、勤務先、住宅金融支援機構、共済組合等と勤務先(会社員・公務員)とその体制によって4つあるのです。

財形住宅貯蓄の解約と目的外の払い出し

財形住宅貯蓄を非課税で払い出しするには、住宅の取得など決められた要件を満たさなければなりません。

なお、要件を満たさない場合には、目的外の払い出しとして解約扱いになります。

解約についての利子には税金がかかり、5年間遡って非課税で支払われた利子まで課税する扱いになります。

目的外の払い出しが解約の扱いとなる点についてよく覚えておいてください。

財形住宅融資の賢い使い方

財形住宅について財形貯蓄や融資について基本的なところが押さえられたら、具体的な使い方についてもチェックしておきましょう。

財形貯蓄と非課税

この制度を活用するためには財形貯蓄をしていることが前提です。

ある程度財形で貯蓄ができないと融資される金額も少なくなってしまいます。

金利が低いので550万円までの非課税の恩恵も以前ほどのメリットではありません。

住宅購入の資金計画を立ててそれに基づいて財形で積立てるクセをつけることをぜひ身についてください。将来はこれが融資の返済になっていきます。

融資期間は短いもの、フラット35などと併用

財形住宅融資は5年の固定金利ですが、6年目以降の金利はそのときの金利情勢で上下します。また変動に上限下限もありません。

金利情勢が読みにくくなりますので、ローン全額を長期で融資を受けることが前提ではありません。

借入期間や借入額なども考慮してフラット35などとの併用を前提に考えてみてください。

まとめ

民間金融機関の住宅ローン金利が低く状況が続いているので、財形住宅融資の金利などの魅力は以前ほどではありません。

勤務先によって利子補給が受けられることもあるので、自分の場合はどのような内容になるのか詳細を確認してください。

勤務先にこうした制度が用意されているなら検討してみるといいでしょう。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money