iDeCoハラスメント(イデハラ)の4つの対処法とは?

従業員がiDeCo(個人型の確定拠出年金)に加入することを邪魔する、拒否する事業主の対応を「iDeCoハラスメント(イデハラ)」といいます。

■この記事で学べること

【1】iDeCoハラスメント(イデハラ)とは?

【2】イデハラを受ける可能性のある人は一部の会社員や公務員

【3】なぜiDeCoハラスメントが起こるのか?

【4】社員がiDeCoの加入を希望した場合に会社が必ず対応することとは?

【5】イデハラの4つの対処方法と2024年改正

iDeCoハラスメントにの背景や対処方法などについてファイナンシャルプランナーがまとめます。記事の本文は次のページです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

iDeCoハラスメント(イデハラ)とは? イデハラの内容

iDeCoハラスメントとは?

■iDeCoハラスメントについて知っておきたいことの結論

従業員のiDeCo加入について事業主側の協力は法定されています。

iDeCo(イデコ)とは個人型の確定拠出年金のことをいいますが、2017年1月に制度改正により現役世代のほぼすべての人が加入できるようになりました。

※企業型の確定拠出年金加入者は勤務先の導入状況によって変わる。今後さらに改定見込み。

これにより会社員がiDeCoに加入しようとする際に勤務先の協力が不可欠な属性の人がいます。

このときに勤務先の担当者や上司などから嫌味を言われたり、手続きを嫌がられたり拒否されたりなどの対応をされるいわゆるハラスメント的な発言をされることがあります。

これがいわゆるiDeCoハラスメント(イデハラ)です。確定拠出年金のことを事業主がよく理解していないことが原因です。

イデハラを受ける可能性のある人とは?

iDeCoハラスメントとというのも色々なケースがあるでしょう。

特にイデハラを受ける可能性がある人が、企業型の確定拠出年金に加入していない企業に勤めている会社員や公務員です。

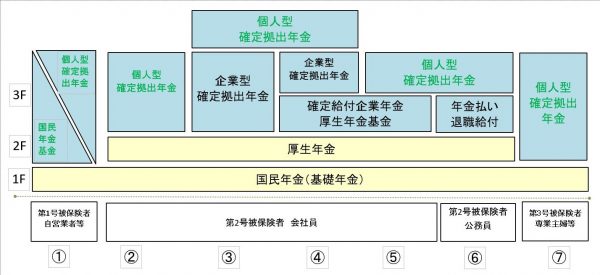

上記の②から⑤が第二号被保険者、いわゆる会社員の年金制度です。なお⑥は公務員です。

黄色が公的年金なので、該当する番号を縦にみて、こうした年金が1Fから3Fまでのっていると考えてください。

iDeCoハラスメントに該当するのはお勤めの人なので、上記の②から⑥の人が該当します。

⑤の属性の会社員も該当するにはしますが、すでに別のかたちで企業年金(確定給付企業年金など)を導入しているので、上記に比べると企業側は理解があると考えます。

また企業型の確定拠出年金を導入している企業が、マッチング拠出やiDeCoをいずれか選択適用して企業型確定拠出年金の上乗せとして導入するケースがあります(上記③及び④)。

この場合は制度そのものを会社が導入しているので、会社側がどうこういう話ではありません。

つまり勤務先に確定拠出年金の制度がなく、自分で個人型の確定拠出年金であるiDeCoに加入しようとしている人がイデハラを受けることがあるのです。

主には会社で企業型の確定拠出年金などを導入していない勤めの人が主な該当者ということになります。

特に企業年金がまったくない②のケースが多いと考えられます。

企業年金を導入していないということは中小あるいは零細企業が中心です。後は職場で理解がされていないと⑥の公務員もありえるでしょう。

iDeCoは自分で金融機関を自由に選んで契約するものです。

それにも関わらず申し込みについて勤務先を経由させなければならないためこうしたことが起こるのです。

*iDeCoは企業型DC導入企業でも、加入しやすく改正される見込みです(2022年10月~)。

なぜイデハラが起こるのか?

先ほど年金制度の全体像とiDeCoに関連する図で説明しました。年金制度も公的年金やそれに上乗せする私的年金などの関係で様々な属性の人がいます。

- 国民年金の第何号被保険者になるか。

- 第2号被保険者なら会社員か公務員か

- 会社員なら勤務先の企業年金(企業型の確定拠出年金や確定給付金金など)の有無や種類

これらによって属性が変わってくるのです。属性が変わるとiDeCo加入の可否、そして加入できる場合の掛金の限度額にも違いがあります。

そのためどの属性に該当するかを証明してもらう必要があります。

上記の図の②や⑤、⑥の属性の人は、それをするのが勤務先ということになります。

つまりその会社の企業年金の導入状況や社員の在籍などについては会社に証明してもらうしかないためです。

iDeCoに加入しようとすると、勤務先から企業年金の有無等を証明する書類などに会社の押印をしてもらう必要があります。

ここで色々言われるわけです。

一般的には中小企業や零細企業が多いと考えられます。

会社からするといらぬ手間が増えるのではないか、仕事もしないで投資にうつつを抜かしているなど知識不足などからくる勘違いも多いのが実態です。

【2023年7月22日追記】

2024年度より会社員などの第2号被保険者のiDeCoの加入資格確認が変わります。

具体的には日本年金機構および企業年金プラットフォームの情報から毎月加入資格確認が行われる仕組みとなります。

そのため事業主への加入資格確認は2024年以降なくなります。

社員がiDeCoの加入を希望した場合に会社が必ず対応することとは?

iDeCoハラスメントを受けるかどうかはともかくとして、iDeCoを申し込みしたときに会社(事業主)がしなければならないことを知っておきましょう。具体的には次の5つです。

会社(事業主)がiDeCoに関する行う手続き

- 事業主の証明書の発行(新規加入時、転職時等に随時)

- 掛金の納付(掛金の給与天引きをする場合)

- 掛金の給与天引きをする場合には源泉徴収および年末調整

- 現況届の提出(年1回、毎年6月頃)

- 事業主に係る事項(事業主名称等)の変更があった際の届出(変更の際に随時)

最初に新規加入時に会社に事業主登録をしてもらいます。

社名や所在地、導入している企業年金の有無や種類などを最初に登録し、社員の転職などがあれば随時証明書の発行をします。

掛金の納付については給与天引きすることも加入希望者である社員が自分の銀行口座から直接引落しすることもできます。

中小零細規模の会社だと事務負担が増えるので嫌がる可能性があります。

会社とゴタゴタするようなら自分の口座から引き落せばいいことです。

年末調整については、掛金の全額が小規模企業共済等掛金控除の対象になります。

この分計算が増えますが、生命保険や医療保険などに新たに加入しても同じようなことです。

社名や住所の変更などがあれば随時変更の手続きが必要ですがそんなに頻繁に発生することではないでしょう。

また年に1回現況届の提出(登録内容や加入者に変更ないかどうかの確認)が必要ですが、書類1枚のことですので大した手間ではありません。

最初に登録する書類だけ知識がないと知らない言葉が並んでいるので、面倒くさそうなイメージを持たれるかもしれません。

しかしこれもほとんどチェック入れて済む書類なので大変なものではありません。

会社が手続きする書類

実際に会社(事業主)が事業主登録する先に記入が必要な書類は次の書式です(書き方付き)。

先ほどの属性が③の会社員の人なら、右側の質問はすべて「いいえ」、4つ目の質問で右側の矢印に移動して掛金は最高23,000円になるはずです。

いずれにしても自分の場合はどのように記載するのか事前にみておいてください。

iDeCoハラスメント(イデハラ)の回避と4つの対処法と2024年改正への動き

iDeCoハラスメントを受けるとなかなか会社に色々言えない、交渉できないということがあるでしょう。

対処法を知る前に前提として知っておくことがあります。

それはiDeCoに関して会社(事業主)の協力などが法定されていることです。

iDeCo加入について会社(事業主)に決められていること

下記は確定拠出年金法の内容です。

■確定拠出年金法(平成13年6月29日法律第88号)

(個人型年金についての事業主の協力等)

第78条 厚生年金適用事業所の事業主は、当該厚生年金適用事業所に使用される者が個人型年金加入者である場合には、当該個人型年金加入者に対し、必要な協力をするとともに、法令及び個人型年金規約が遵守されるよう指導等に努めなければならない。

2 前項の場合において、国は、厚生年金適用事業所の事業主に対し、必要な指導及び助言を行うことができる。

このように法令によって会社(事業主)は、従業員のiDeCo加入に際して、必要な協力をするとともに法令及び個人型年金規約が遵守されるよう指導等に努めるとされています。

努力義務ではありますが、法で決められているのです。勤務先の会社にはこのように協力する義務があります。

iDeCoハラスメントを受けた、受けそうな際の4つの対処方法

- 会社側で行う手続きを理解しておく

- 会社の事務方と人間関係を作る、味方になってくれる人を増やしておく。

- 書類の書き方をチェックしておく(難しくありません)

- 会社側の協力などが法定されていることを伝える

仕事もしないで投資するのか、などと嫌味を言われたら投資はよくわからないので預金で積立して、所得控除で税金が得になるので利用するとでも言っておくのもいいでしょう。

実際にどう運用するかはともかく、確定拠出年金には預金もあるので話に嘘はありません。

ケンカ腰に話すのはトラブルの元ですから、法で定められていること、そして会社の手間はそんなにかからないことなどをきちんと、またやんわりと伝えましょう。

はっきり言ってしまえば法令に反することになります。

事業主側としては所定の書類に押印した後、年に1回その従業員の在籍や企業年金の状況に変化がないかの確認の書類が来るのでそれを返送するだけです。

下記にあるiDeCo公式のの事業主の方へという部分を一度目を通しておくといいでしょう。

なお、仕事をしないで投資をしている言われるのも誤解です。積立投資は一度スタートすれば、当面はある程度ほったらかしです。

そもそも老後資金を作るために国が設けた自助努力の年金制度です。

仕事しないで株の取引きでもしているイメージでもあるのでしょうが完全な知識不足です。

iDeCoの2024年改正への動き

確定拠出年金は2022年に加入者の年齢や年金受取開始年齢の引き上げが実施されます(2020年5月に法案成立)。

これと別に会社員がiDeCoに加入する際の手続きを簡素化する方向で動いています。

具体的には企業年金の加入状況を確認するために勤務先が発行する事業主証明の提出を不要となる方向です。

iDeCo加入時等の事業主証明書の廃止等

企業型DCの事業主掛金とiDeCoの掛金の合算管理の仕組みにDB等の他制度掛金相当額を併せて管理することにより、

iDeCoの実施主体である国民年金基金連合会は、毎月、企業年金の加入状況を確認できることになるため、現在、事業主が行う、

(1)従業員のiDeCo加入時・転職時における企業年金の加入状況に関する事業主証明書の発行

(2)年1回の現況確認 は2024年12月から廃止します。

出典:厚生労働省

このように事業主証明書については 2024 年 12 月以降廃止する方向で検討が進んでいます。

他にも年1回の加入資格の確認(第2号加入者の届出)についても2024年度に廃止の方向です。

これに先立って2022年度から年1回の加入資格の確認はオンラインで可能になっています。

- 退職した社員がいるか

- 導入している年金制度に変更はないか

この2つの質問にWEB上でチェックを入れるだけです。

勤務先から発行してもらう事業主証明書が不要になると、この記事に書いたようなことはなくなるでしょう。

2024年度以降は事業主を通した確認は不要になります。

まとめ

iDeCoハラスメント(イデハラ)の4つの対処法とは?、についていかがでしたか。

本来そんなに手間のかかることではありませんが、iDeCoハラスメント(イデハラ)といったトラブルなどもでています。

従業員という立場上、言いにくいことの方が多いでしょうが、手続きやiDeCoの仕組みなどついて理論武装して丁寧に説明してください。

せっかくiDeCoに加入するのですから、イデハラしてくる人をうまくかわしてスムーズに加入できるようにしましょう。

2024年度から確認の仕組みが変わるので、今後はこうしたことは不要になります。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money