確定拠出年金・個人型iDeCoの掛金が年単位化(2018年)その他改正の解説

確定拠出年金(個人型iDeCo・企業型)の掛金の支払いが、2018年1月から月単位から年単位化に改正されています。

また2018年5月には、中小事業主掛金納付制度(iDeCo+)、簡易企業型年金の創設、運用の改善(運用商品提供数の上限など)、継続投資教育の努力義務化など多くの改正が実施されています。

■この記事で学べること

【1】確定拠出年金・iDeCoの改正(2018年1月)掛金の年単位化

【2】確定拠出年金・iDeCoの改正、中小事業主掛金納付制度・iDeCo+の創設(2018年5月)

【3】改正されたことを活かす考え方

あまり話題になっていませんが、この3点を中心に確定拠出年金を上手に活用するための改正内容について解説します。

こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

確定拠出年金・個人型iDeCoの掛金、月から年単位化へ改正(2018年1月~)

確定拠出年金の掛金は、iDeCo・企業型ともに「月単位」で支払うこととなっていましたが、2018年1月以降は複数の月分まとめての支払いが可能(年単位化)な改正がされました。

企業型の確定拠出年金については、その規約に掛金の支払方法を定めることで複数月分をまとめて支払うことができるようになります。

企業型に加入している人は勤務先の規約次第となります。

勤務先が掛金を負担している人はあまり関係ない話です。

2018年1月から2月から次の年の11月までの期間に、掛金を複数の月分をまとめて支払ったり、極端な話1年間分を一括払いすることもできるようになります。

使い方としては、ボーナス月や売上の高い月にまとめて掛金を支払ったり、月払では掛金の上限まで使い切れない場合に所定の月に増額することが可能になります。

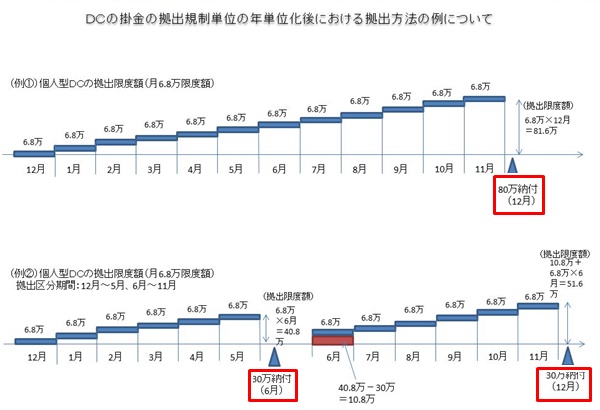

掛金の年単位化のルール

出所:厚生労働省(赤枠は筆者が追加)

1年間の拠出計画を事前に届出して、いつ、いくら支払うかを自由に設定します。

確定拠出年金・個人型iDeCoの掛金は、12月分の掛金から翌年の11月分(実際の納付月は、1月から12月)の拠出期間を1年とします。

そして自分で1年間の掛金額を決めます。年間の区分は加入者が自由にできますが、11月分(12月納付)の掛金を必ず含む決まりになっています。

2月から各月で年6回支払うとか、これまで通り毎月掛金を支払って、ボーナス月などだけ増額するなどのことができます。

上記の図だと自営業はこれまで毎月6.8万円が上限でした。例①のように12月にまとめて80万円支払ったり、例②のように6月と12月に30万円ずつ支払うなどに変更可能です。

但し年一括払いが可能と言いましたが、11月分の掛金を含むということは年のはじめに一括払いはできません(例えば1月に一括払)。

こういう人はあまりいないでしょうが、11月分を含むということは12月に一括払いになります。

掛金年単位化のメリット

- 確定拠出年金・iDeCoの掛金を上限額まで利用しやすくなる

- 年一括払にすると、月々支払う手数料のうち103円の手数料は11ヶ月分(1,133円)かからない。

掛金年単位化のデメリット・注意点

- まとめて掛金を支払うと分散投資の効果が薄れる、もしくはなくなる

- 払込方法やタイミングによっては所得控除のための確定申告が必要

まとめて支払うと毎月の手数料が安くなるものの、確定拠出年金の本来の分散投資の効果が薄くなるので、手数料が節約できてもあまり意味はないと考えます。

掛金の上限について不足する分をボーナス月などで補うことを考えてみるといいでしょう。

確定拠出年金の掛金の変更は年1回行うことができます。

その他確定拠出年金の主な改正事項(2018年5月~)

掛金の年単位化以外にも、2018年5月より確定拠出年金(個人型iDeCo・企業型)の改正がされています。主な項目を確認していきましょう。

確定拠出年金における運用の改善(企業型DC、個人型DC/iDeCo)

確定拠出年金は、自分の責任で年金資産を貯めて・殖やす制度です。

そのためどのような資産を選んで運用するかが非常に重要です。その選択をするために投資知識が欠かせません。

具体的には以下の内容が改正されます。

- 運用商品提供数の抑制(上限35本。施行日から5年を超えない期間は、施行日時点の運用商品提供数を上限)

- 商品除外規定の整備

- 提示商品はリスクリターン特性の異なる3つ以上のものに定義

- 運用商品を選択しないものへの支援(指定運用方法の規定整備)

- 運用中の支援強化(継続投資教育の努力義務化)

現在、確定拠出年金の運用商品は金融機関によって50本近くのケースもあります。選べる商品が多いのは良さそうですが、統計を取ると投資知識のない人は36本以上になると選ばなくなる傾向があるそうです。

商品数に上限を設けるのはそのためです。また現在、提示商品のうち1つは元本確保型(預金など)という文言が消えています。

さらに自発的に加入するiDeCoはともかく企業型ではやりたくない人もいて運用商品を選ばない人もでてきます。

そのためそうした人への支援は継続投資教育を努力義務化する改正をしたのです。

つまり運用する知識をつけるなど環境は整えていくので自分で資産を殖やしてくださいということです。

初期設定商品とは?

確定拠出年金の加入後に運用商品を決めない人の資金を自動的に振る先の商品のことをいいます。

これまで多くが預貯金でした。

加入して運用指図しない人なんているのか、と思った人もいるでしょう。います!特に企業型の場合、自分の意思と関係なく労使の合意で導入されるので特に一定数はいるようです。

運用指図をしないと掛金を支払っても運用されないので、それがないように初期設定商品が決められているのです。

初期設定商品が2018年5月以降変更する金融機関が増加

確定拠出年金の提供商品の規定は、もともと3本以上でそのうち1つは元本確保型商品(預貯金や保険など)となっていました。

ここが3にあるようにリスク・リターンの異なる商品で35本以下に変更されています。預貯金も必須ではなくなっているのです。

こうした際の初期設定商品に投資信託を導入するケースが5月の改定後増えています。

企業型年金加入者が資格喪失した場合における事業主の説明義務(企業型DC)

企業型の確定拠出年金を実施する企業は、転退職などで資格を喪失した従業員(資格喪失者)に対して所定の事項を説明する必要があります。

しかし何でも勤務先がやってくれたときと違い、転職・退職後は確定拠出年金で貯めた資産の移換の手続きが必要です。

実はこうしたことを失念している人が続出して問題になっているため文言などを追記・修正しています。

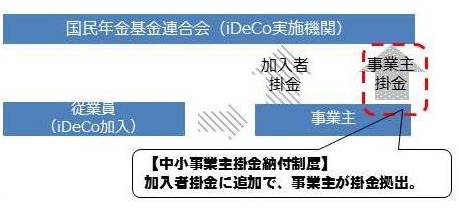

iDeCo+(イデコプラス:中小事業主掛金納付制度)の創設

中小事業主掛金納付制度とは企業型DCを実施していない「中小企業」が、従業員の支援ができるようにするためのものです。

この愛称がiDeCo+(イデコプラス)に決まりました(2018年8月24日)。

わざわざ愛称をつけるくらいですから、中小企業にも普及させたいという意向もあるのでしょう。

事業主と従業員の掛金との合計が iDeCo の掛金の上限額内(月額2.3万円相当)で iDeCo に加入する従業員の掛金にプラスして事業主が掛金を支払うことができる制度です。

具体的な制度のイメージは次の図の通りです。

出所:厚生労働省

事業主は、企業型の確定拠出年金など企業年金を実施していない従業員100人以下の中小企業が条件となります。

簡易企業型年金の創設(企業型DC)

企業型の確定拠出年金などの企業年金は、中小企業の場合にはその手続きやコスト面で導入が難しいケースもあります。

簡易企業型年金は、設立条件などをパッケージ化した制度にして、さらに設立時に必要な書類等を削減して設立手続きを緩和しています。

中小企業向けにシンプルな制度設計とした企業型の確定拠出年金です。

- 導入時に必要な 書類の簡素化

- 規約変更時の承認事項を届出事項に簡素化

- 業務報告書の簡素化

こうした点などが簡易にされています。中小企業の企業年金にかかる選択肢も増えてきているのです。

改正された確定拠出年金を活かす為の考え方

確定拠出年金(個人型iDeCo・企業型)は2001年10月から開始され、2017年1月に個人型のiDeCoが拡充されたことで加入者が増加しています。

しかし制度を運用していく中で問題もでていることからこれらを解消するために改正を実施しています。

ポイントは、自分で判断できるための投資知識を持ち投資経験を積むことです。

企業型の場合、積極的な企業は投資教育も積極的です。せっかく無料で提供してくれるのですからどんどん活用してください。

確定拠出年金やつみたてNISAもそうですが、勉強して自分の責任で資産を殖やすというムチをだされている反面、税制優遇というアメもあります。

アメをうまく取り込むには知識が必要です。

面倒くさい、やりたくない、分からないなどやらない理由は色々あるでしょうが、やるかどうかで大きな差がでてきます。

中途半端に節約するならお金を殖やすことにもエネルギーを注いでください。

まとめ

メディアがあまり報道しないので知らない人の方が多いでしょうが重要な改正です。自分で情報収集するなりして改正の動きなどは拾ってください。

また中小事業主掛金納付制度の愛称がiDeCo+(イデコプラス)に決まったことで、この愛称を聞く機会が増えてくるでしょう。

比較的愛称は覚えやすいと思うので後は制度が知られて浸透していくかどうかが鍵になるでしょう。

改正によって自分に有利なことは、どんどん利用する方向で動くことが大切です。

こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money