NISA(ニーサ)の仕組みとおすすめの使い方

※つみたてNISAおよび一般NISAは、2024年から新しいNISA制度に改正されます。詳細はこの下にある関連記事をご覧ください。

NISA(ニーサ)がはじまってから、ジュニアNISA、つみたてNISAがはじまりました。非課税のお得な制度ですが、意外と仕組みが複雑です。

■この記事で学べること

【1】NISAの仕組み、NISAとは?

【2】NISAの5年後、ロールオーバーとは何?

【3】おすすめの使い方、口座変更や移管

【4】口座は複数開設することができる?口座開設のポイント

【5】NISAおすすめの銘柄の株式や投資信託・ETF・REIT、つみたてNISAとどっちがいい?

NISA(ニーサ)とはわかりやすく解説しつつ、その仕組みやおすすめの使い方をみて活用しましょう。

*現行の一般NISAは2024年に新NISAに移行する予定です。詳細は下記の関連記事を参考にしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

NISAの仕組み、NISAとは?

NISA(ニーサ)とは少額投資非課税制度の愛称で、イギリスのISA(Individual Savings Account:個人貯蓄口座)の日本版ISA(Nippon Individual Savings Account)として2014年1月にはじまりました。

NISAとは?

通常、投資をして投資信託や個別銘柄の株式、ETF(上場投資信託)などを購入、売却して値上がり益がでたり配当があると20.315%の税金がかかります。

NISA口座=非課税口座になりますから、NISA口座の中での値上がり益や配当は非課税のため税金がかからない仕組みになっています。

これが最も大きなNISAの特徴であり仕組みです。

何でもかんでも非課税というわけにはいきませんから、非課税期間やNISAの非課税口座で投資できる上限額が決められています。

NISAには、通常の「NISA」の他に2016年1月からはじまった「ジュニアNISA」、2018年1月からはじまる「つみたてNISA」の3つがあります。

ジュニアNISAは2023年末で終了、NISAは2024年以降に新NISAに移行予定です。

なお、現在政府でNISAの恒久化の動きがでています。

3つのNISAの違い

3つともNISAですが、主旨はもちろんですが、いつからいつまでかの非課税期間や年間の投資限度額、投資対象も異なります。

| NISA | つみたてNISA | ジュニアNISA | |

| 対象者 | 20歳以上 | 20歳未満 | |

| 投資限度 | 年間120万円 | 年間40万円 | 年間80万円 |

| 非課税期間 | 最長5年間 | 最長20年間 | 最長5年間 |

| 投資期間 | 2014-2023年 | 2018-2042年 | 2016-2023年 |

| 投資対象 | 上場株式、株式投資信託、ETF,REIT等 | 一定の株式投資信託等 | 上場株式、株式投資信託、ETF,REIT等 |

| 資金の払出 | 特になし | 18歳まで不可 | |

※ETF(上場投資信託)

※REIT(不動産投資信託)

ジュニアNISAは予定通り2023年に終了予定、NISAは2024年に新NISAへ移行、つみたてNISAは投資期間が5年延長する予定です。

NISAの仕組みにおける主なポイント

NISAの仕組みにおける主なポイントは次のようになります。

- 投資上限額までの金額については非課税。

- NISAとつみたてNISAの併用はできない。

- 3つのNISAとも損益通算や繰り越し控除はできない。

- 使い切れなかった非課税枠は翌年以降に繰り越すことはできません。

特にポイントになるのは損益通算や繰り越し控除ができないことです。

通常の税金のかかる課税口座なら、購入した金融商品が値下がりした場合、マイナスを承知で損切りしても他の銘柄で利益がでたものと損と益を通算したり、マイナスを翌年以降繰り越して使うことができます。

NISAで失敗する人がいるなら、この点の理解が浅いことですので注意してください。

まずは通常のNISAの仕組みを次にみていきましょう。

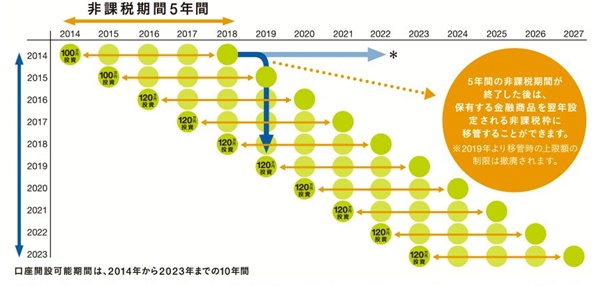

NISAの5年後、ロールオーバーとは何?

通常のNISAの年間投資金額の上限は120万円でこれが5年間ですから600万円になります。

NISAは5年後に非課税期間が終了した後、保有する金融商品を翌年以降に設定される非課税枠に移管することができます。これをロールオーバーと言います。

NISAは投資開始から5年後に選べる選択肢は3つあります。

- 翌年設定される非課税口座に移管(ロールオーバーする)

- 課税口座(通常の税金がかかる口座)に移す

- 売却する

NISAの5年後の非課税枠へのロールオーバーのイメージ図は下記のとおりです。

出所;日本証券業協会

ロールオーバーの際どうのような選択をするかはNISAの使い方のポイントの一つです。

そのためには5年後のロールオーバーの仕組みをよく理解しておかなければなりません。

もちろんNISAをはじめる前にも知っておくべきことです。これを知らずに失敗した人もいます。関連記事も参考にしてください。

NISAのおすすめの使い方

NISAのおすすめの使い方・活用方法をチェックしていきましょう。

NISAを複数で活用する

NISAの非課税枠は1人年間120万円までです。1人で複数の口座を持つことはできませんが、家族でなら可能です。

配偶者がいるなら自分と配偶者を併せて120万円×2人=240万円可能になります。

非課税枠をフルに使う

年間120万円といっても、購入する商品は常に120万円ぴったりになるとは限りません。

使い切れなかった非課税枠は翌年以降に繰り越しすることができません。120万円になるようにすることがポイントです。

1回で120万円の人もいれば、10万円×12回で120万円という方法もあります。

値上がり益か高配当を狙うか投資スタンスを考える

単純に値上がり益を見越して売買する人もいるでしょうし、配当狙いという人もいるでしょう。

投資に詳しくない人であれば、ある程度の期間保有する前提で配当が高い銘柄を選定しておくといいでしょう。

NISA(ニーサ)口座の変更や移管のポイント

NISAとつみたてNISAが併用できないのは解説したとおりですが、今年は通常のNISA、来年はつみたてNISA、再来年は通常のNISAと口座を切り替えることは可能です。

但し、あまり頻繁に切り替えをすると、積立して分散投資する本来の効果が薄くなっていきます。

つみたてNISAを使う前提であればこうしたことも理解しておきましょう。

2018年以降、NISAの利用にはマイナンバーが必須!

NISA口座を開設している人は、解説先の証券会社や銀行から連絡があったはずですが、2018年以降もNISA口座で非課税を利用する場合にはマイナンバーの提出が必須です。

マイナンバー未提出で引き続きNISA口座を利用するつもりの人は、すでに期日を過ぎているので口座開設先の金融機関等に照会してください。

2018年1月からはじまるつみたてNISAや新たに通常のNISA等をはじめる場合でもマイナンバーカードが必要になります。

NISA口座は複数開設することができる?口座開設のポイント

NISA口座の開設は1人1口座です。年間に1度だけNISA口座を途中で「変更」することは可能です。同一名義で複数のNISA口座は持てません。

実際に投資金額に上限があるので複数の口座を同時に持つことは手間がかかるだけで意味はないでしょう。

但し口座開設にまた手間がかかるのでできれば、はじめにきちんと調べて自分に合いそうなところ選んでおきましょう。

- 取り扱っている金融商品は豊富か

- 金融商品の売買にかかる手数料コストは割安か

特にこの2点には注意してください。例えばNISA口座は証券会社でも銀行でも開設可能ですが、個別銘柄の上場株式を購入するなら証券会社でないとできません。

銀行は投資信託が中心になります。

また株式やETFなどの売買には販売手数料がかかります。株式投資信託では運用中に信託報酬という手数料が別途かかります。

同じ商品を購入しても口座開設先の証券会社や銀行によって手数料が違うこともあるので注意してください。

NISAおすすめの銘柄の株式、投資信託、ETF、REITは?

NISA口座で上場株式や投資信託、ETF・REITなどを購入する際、おすすめはあるかというと覚えておきたいことはあります。

資産配分を総資産全体でみて、NISAの特徴を活かせる商品を優先的に購入すると合理的です。

例えば2017年1月から確定拠出年金が拡充されました。

これは年金制度の一つですが、NISAと同様に投資信託などで値上がりした分は非課税です。

ただし確定拠出年金の運用商品にはETFはありません。無理矢理買う必要はありませんが、ETFにも興味があるならNISAの枠に優先して入れていくというのも方法です。

またNISAの非課税期間を見越して多少中長期で購入した銘柄を保有するなら、配当の高い銘柄を購入するのもおすすめです。

なおNISA口座では国債などは対象になっていませんから、国債を購入したい人はNISAの外で通常の口座を解説して購入するということになります。

目先の株式売買ではなく、ある程度長期で保有する前提で投資するなら今後成長しそうな企業や業種、配当の高い銘柄なども理にかなっているといえるでしょう。

つみたてNISAとNISAどっちがいい?

初期からはじまっている一般のNISAとつみたてNISAいずれを選ぶか思案している人もいるでしょう。非課税金額は次のとおりです。

- NISA 年間120万円×5年間 600万円

- つみたてNISA 年間40万円×20年間 800万円

金額上の違いは上記の通りです。年間120万円使い切れるならNISA、月々約3.3万円(年間40万円)でも多いというならつみたてNISAが合うでしょう。

後は比較的短期で運用成果を求めるのか、長期で投資するのかでも違います。特につみたてNISAは手数料の安いインデックス型の投資信託が対象です。

一般のNISAの非課税枠は年間120万円ですが、例えば年初に120万円フルに利用して一つの銘柄を購入、3ヶ月後に儲かって売却したら非課税です。

この年は残り9ヶ月ありますが使いきった非課税枠は売却しても復活しません。つみたてNISAと比較する際にはこの点にも注意してください。

新NISAに移行することで変わる部分はありますが、基本的な考え方は同じです。

まとめ

自分で資産形成していくための自助努力の制度が色々できています。

投資に興味のない人も多いでしょうが、投資した上限額まではいくら増えても税金がかかりません。

年間120万円投資したものが、100万円さらに増えても非課税です。通常は約20%の税金がかかるのでこれを使わない手はありません。

焦る必要はありませんが、自分のペースでせっかく優遇されている制度ですから活用することを考えてください。

*NISA及びつみたてNISAに改正の動きがでており、2020年度の税制改正大綱にその旨が盛り込まれています。

内容がどうなるかはこれからですが、現時点で分かっていることを別の記事にまとめているので1ページ目の関連記事を参考にしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money