【投資リスクとリターン】初心者のためのリスク分散と低リスク投資

はじめて投資をする人は特にリスクが気になるでしょうが、投資リスクとリターンについてイメージが先行してよく理解していない人も少なくありません。

■この記事で学べること

【1】投資リスクとは?

【2】投資リスクの分散と低リスク投資

【3】初心者が知るべき投資リスクについて

これからはじめる投資について、リスクとリターン、リスク分散するためのポイントと注意点について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

投資リスクとは?

投資リスクとは?

投資リスクというとはじめて投資を考えている人は、「危ない」「危険」「元本割れする」などという印象が強いでしょう。

しかし、投資をはじめる前によく知っておきたいことですが、投資におけるリスクとは「価格が下がる」ということではありません。

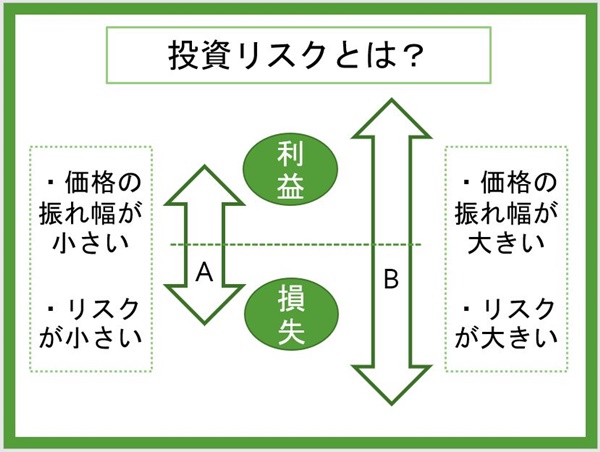

投資の世界でリスクとは、その結果(リターン)の「振れ幅・ブレ幅」があることをいいます。

上記の図をもう一度みてください。

- 振れ幅が大きい:リスクが大きい

- 振れ幅が小さい:リスクが小さい

つまりリスクが大きいとは、高い成果があるかもしれない(ハイリターン)一方で、高い損失がでるかもしれないということです。

このように購入した金融商品の価格を100とした場合、プラスにもマイナスにも振れ幅がありますが、プラスへの振れ幅も含めてリスクなのです。

金融商品の「リスク」とは「リターンの振れ幅がある」ことをいいます。

投資リスクの種類

はじめての人に投資リスクというと、購入した金融商品の価格が変動するリスクだけを考えるケースが多いようです。

しかし実際には、金融商品によってリスクにも上記の図のようにさまざまな種類があるのです。

投資する上でこうしたさまざまなリスクについてよく認識しておかなければなりません。

価格変動リスク

一般的に投資リスクというとこの価格変動によって元本割れするリスクをイメージする人が多いでしょう。

投資対象である株式や債券などの価格が変動することです。

通常は株式の場合、国内外の政治や経済などさまざまな要因の影響を受けます。

債券は金利変動により価格が変動します(金利が上昇すると債券価格は下落する)。

為替変動リスク

日本円とドルやユーロなどの海外の通貨の為替相場の変動(円高・円安)を原因として、外貨建の金融資産の価値が変わることをいいます。

具体的には、為替相場が円高になるとその金融商品の価額が値下がり、円安になると価額が上昇します。

実際にはその金融商品の価格変動などもあるので、為替相場だけの影響で値下がり、値上がりするわけではありません。

流動性リスク

金融商品や投資対象の資産の中には、その売買量(取引量)が少ないと、売却の際に期待する売却価格で売らないことがあります。

結果的に損失が発生することがあります。

信用リスク

債券を発行しているその主体、例えば国債なら国、社債なら企業が財政難、経営破綻などによって、その債券が当初約束していた利息や元本などを支払うことができなくなることをいいます。

そのため債券などの場合には、格付け(AAAやAA、A、BBBなど)されています。

格付けが高ければ信用力も高く、格付けが低ければ信用が低いということになります。

一般的に格付けが低いと利回りが高く設定されます。これはそうしないと格付けの低い(信用の低い)債券を誰も買わなくなるからです。

カントリーリスク

投資対象となっている国において、政治・経済の状況によって、投資した資産の価値が変わることをいいます。

特に新興国などの場合、政治が安定していないとこうしたリスクが発生することがあります。

そのため海外の投資対象の国や地域の政治および経済状態はよく確認して投資しなければなりません。

なお、預金の場合には「インフレリスク」があります(物価上昇「インフレ」により、金融商品の価値が目減りするリスクのこと)。

低金利の現在ではなおさらです。

投資リスクも大小さまざま

投資のリスクに種類があることは解説したとおりですが、金融商品によってリスクの大小もさまざまあります。

預金しか利用したことがない投資未経験の人の多くが、商品によってハイリスク、ローリスクのものがあることを実感として認識していないケースも少なくありません。

理由は比べる対象が、価格変動リスクのない預金だからです。

投資の対象となる商品には、株式や債券、各種の投資信託、REIT(不動産投資信託)、さらにこれらの日本国内の商品と海外の商品(先進国・新興国など)があり多様です。

これらの金融商品もリスクの高いものから低いものまでさまざまです。

投資に関する知識がないと、これらのリスクと比べる対象が「預金」なわけです。

これらの金融商品は、価格変動しますし元本保証ではありませんから、それは預金と比べればリスクが高いということになります。

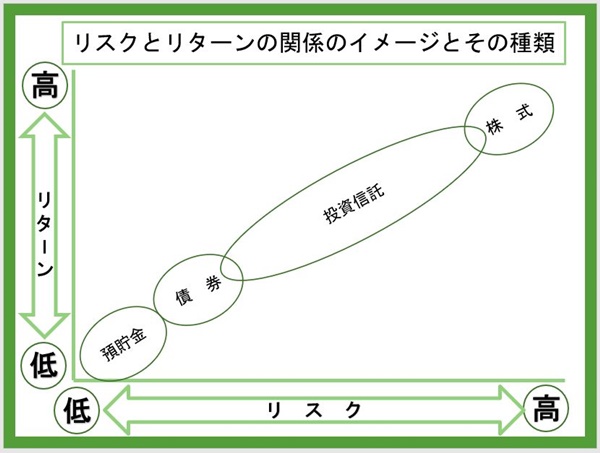

次の図を見てこうした各金融商品のリスク(ハイリスク、ローリスク)を理解してください。

投資リスクとリターンの関係

リスクについて、「ハイリスク・ハイリターン」「ローリスク・ローリターン」という言葉を聞いたことがあるのではないでしょうか。

これらの言葉のとおり、「リスク」と「リターン」の関係は比例しています。

- 高いリターンを狙うなら(ハイリターン)、リスクも高い(ハイリスク)

- リスクをあまり取らないなら(ローリスク)、リターンも低い(ローリターン)

投資の経験があまりない人でも、日本国債(日本国の発行する債券)は買ったことがあるという人もいるかもしれません。

預金と対して変わらないと思った人も多いでしょう。

実際に元本保証ではないものの、日本国債は安全性の高い資産ですから、高い利率(ハイリターン)にはならないのです。

たまに低リスクでリターンの高い商品、いわゆるローリスク・ハイリターンのものはないか聞いてくる人がいますが、そのような商品はないのです。

初心者の投資リスク分散と低リスク投資

リスクとリターンが比例すると分かったところで、これから投資をはじめようという人は高いリスクを取るべきではありません。

相場の下落などで一時的にでも、購入価格から下落するとリスクの耐性がないため気持ちが耐えられなからです。

またそれに適応する経験もありません。

まずは低リスクで少しずつ投資に慣れることを心がけてください。

投資でリスクを減らすには、リスク分散することが欠かせません。それによってリスクを低くすることが可能です。

リスクを低くするためのポイント

低リスクで投資をするためのポイントは次の3つです。

- 投資する対象を分散

- 金融商品を購入するタイミングを分散

- 少額かつ長期で投資する

それぞれの項目を深堀りしてみていきましょう。

投資する対象資産の分散(投資対象の分散)

ある1つの金融資産に一括して投資せずに、値動きの異なるさまざまな種類・地域の国内外の金融資産に分散して投資する方法です。

金融資産によって値動きに特長がありますから、金利が上がったとき、為替が動いたときなど状況が変わったときに異なる動きをする資産を購入します。

それによってと投資リスクも分散されて、安定性が増していきます。

イメージとしては世界まるごとさまざまな国の株や債券などの色々な金融商品を買うイメージです。

これを個人で行うのはなかなか難しいのですが、投資信託であればこうしたことがすでに行われています。

どのような投資信託を購入するかは検討しなければなりませんが、投資信託であれば購入資産の分散はすでに行われています。

購入タイミングの分散(時間分散)

金融商品の購入を一気に全額投資せずに、購入するタイミングを数回に分けて投資する、あるいは毎月一定額を積立投資する方法によって購入時期を分散させることができます。

ある商品を購入した後に価格が下落することがあります。

購入する時期を分散することでこうしたリスクを小さくすることが可能です。

つみたてNISAやiDeCo(個人型確定拠出年金)はこうした積立投資の手法が使われています。

定期的に同じ金額で同一の金融商品を購入する方法として、ドル・コスト平均法が使われています。

少額かつ長期で投資する

株式や債券の相場は、短期的にはその時々の要因の影響を受けて大きく上下に変動することがあります。

一方で、長期的にはこうした短期的に発生するリスクが小さくなる傾向があります。

有り金すべてをつぎ込んだら暴落したときのダメージは計り知れません。少額投資というのも投資に慣れる上では大切なことです。

投資はギャンブルではありません。

具体的にどんな投資をすればいいのか?

投資を全くしたことがないなら、つみたてNISAやiDeCoの加入を優先して検討してください。

- 理由は次のとおりです。

- 積立分散投資ができている

- 投資で儲かった収益に税金がかからない

- 金融商品にかかる手数料が安いものが多い(特につみたてNISA)

iDeCoについては加入者の属性によって、加入限度額などが変わります。これは年金ですから老後資産を形成する意味合いの商品です。

目的や予算に応じてつみたてNISAと使い分けてください。

これらの非課税口座で投資できる限度額一杯まで使ってまだ予算に余裕があるなら、税金のかかる課税口座での投資も検討してみましょう。

急ぐ必要はありませんので、「投資に慣れること」「投資の経験を積むこと」も投資リスクの耐性をつけることに繋がります。

積立投資も完璧ではない

積立投資の有用性は色々なところで言われていますが万能でもありません。

売却して換金するときに相場が暴落していると損失を受ける可能性があります。

積立投資ははじめたら、売却するときの出口戦略は最後の壁です。

ある程度ほったらかしで大丈夫なのですが、こうしたことについても知っておいてください。

まとめ

【投資リスクとリターン】初心者のためのリスク分散と低リスク投資、についていかがでしたか。

リスクについてしっかり理解して、向き合ってから投資をはじめないと失敗しかねません。

大なり小なり投資についての知識や経験を持つことは、これからの時代自分の資産をつくる上で欠かせません。

低リスクでなるべく失敗を減らすためには、少額での積立投資が有効です。

これだけで大儲けできるわけではありません。しかし投資に慣れる、経験を積むことで投資額やリスクを増やすことができるようになります。

結果的にこうした行動がリターンを大きくすることにも繋がるのです。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money