消費税免税事業者(個人事業主・フリーランス)必須のインボイス制度とは?

消費税は年間の課税売上高が1,000万円以下の事業者(法人、個人事業主・フリーランスなど)は消費税がかかりません(免税事業者)。

これらの事業者にとって大きな問題が、「消費税の適格請求書等保存方式(いわゆるインボイス方式)」です。

■この記事で学べること

【1】消費税の免税事業者とインボイス方式・区分記載請求書等保存方式の導入

【2】インボイス制度(適格請求書等保存方式)とは?

【3】インボイス方式(適格請求書等保存方式)導入の時期・スケジュール(2023年までに届出)

【4】消費税の仕入税額控除の経過措置とインボイス制度

【5】フリーランスや個人事業主、小規模法人など消費税の免税事業者がこれから考えること、すること

消費税の免税事業者が受けるインボイス制度導入の影響と仕入税額控除との関係、対策として取るべき方向について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

消費税の免税事業者とインボイス方式・区分記載請求書等保存方式の導入

個人事業主やフラーランスなどで免税事業者の人に大きな問題が、「適格請求書等保存方式(いわゆるインボス方式)」です。

適格請求書等保存方式というのが正式名称ですが、インボイス方式という名称の方が広がっているので、この記事ではインボイス方式、インボイス制度という表記をします。

日本において消費税のインボイス方式導入は、消費増税前の制度であった「請求書保存方式」から大きく変更となります。

まずは「区分記載請求書等保存方式」が導入され、その後「適格請求書等保存方式(いわゆるインボイス方式)」がはじまります。

消費税の免税事業者の現況と今後

課税売上高が1,000万円以下の法人や個人事業者・フリーランスは、消費税の納税義務が免除されています。

なお、基準となる課税売上高の期間は個人・法人それぞれ次の期間を対象に考えます。

- 個人事業者:原則として前々年の課税売上高

- 法人:原則として前々事業年度の課税売上高(基準期間が1年でない法人は、原則1年相当に換算した金額により判定)

商品やサービスの提供をする際に消費税を別に取っていれば、免税事業者は納税する必要がないのでその分は利益になります。

これを消費税の「益税」といいます。税金がそのまま利益になっているという意味です。

個人・法人を問わず小規模な免税事業者からすれば消費税分がそのまま利益になるため、売上高の規模が小さいほどその影響は大きくなります。

事業をしていない人や消費税の課税事業者からすればそれはおかしいという話でしょうが、消費税の免税事業者は現状このように取り扱われています。

2019年10月から消費税が8%から10%に引き上げられたことに伴い、この「益税」が発生しないようにすることを目的にしたのがインボイス制度導入の背景です。

インボイス制度(適格請求書等保存方式)とは?

インボイス制度とは、消費税の仕入税額控除(課税売上において、課税仕入に関する消費税を控除することができる)の要件を満たすために必要な新たな制度です。

消費税の請求書の形式のことで実際に適用されている税率や税額の記載を義務付けているため、税額が分かりやすくなっているのが特徴です。

インボイス方式で仕入税額控除が使える方が、控除が使えるため税制上は有利です。

具体的にみてみましょう。

例えば個人事業主やフリーランスなどが企業から仕事を依頼された場合、上記の仕入税額控除の適用要件を満たしていなければ、仕事を出した企業は仕入税額控除が使えません。

この企業からすれば仕事を依頼するのに、フリーランスの候補AとBがいた場合、Aなら仕入税額控除が使えるが、Bだと使えないということが起こりえるのです。

仕事の質や能力などに違いがなければフリーランスAに仕事を依頼した方が、この企業からすれば税制上有利です。

最初にインボイス制度の導入で大きな問題といったのはこういうことです。

詳細はこの後解説していきますが、まずはその前段に経過措置として導入される「区分記載請求書等保存方式」についてお話します。

区分記載請求書等保存方式とは?

2019年10月1日から消費税が引き上げられましたが、標準税率(10%)と軽減税率(8%)という複数の税率が使われます。

これを受けて事業者が諸費税の申告等をするのに標準税率(10%)と軽減税率(8%)を税率ごとにわけて経理処理(区分経理)をする必要があるのです。

そのために必要になる方式が「区分記載請求書等保存方式」です。

この制度実施前に仕入税額控除を受けるためには、「請求書等保存方式(法定事項記載の帳簿と請求書の保存が要件)」でしたが、2019年10月1日以降は区分記載請求書等保存方式となります。

区分記載請求書等保存方式はいつからいつまで?

この区分記載請求書等保存方式は、2019年(令和元年)10月1日から、2023年(令和5年)9月30日までとなります。

それ以降は適格請求書等保存方式に移行します。

区分記載請求書等保存方式の帳簿・請求書の記載例

区分記載請求書等保存方式の帳簿や請求書の具体的な記載例についてみていきましょう。

なお、「適格請求書等保存方式」の要件を満たす内容になっていれば、区分記載請求書等保存方式に必要な事項は満たしているものと考えてください。

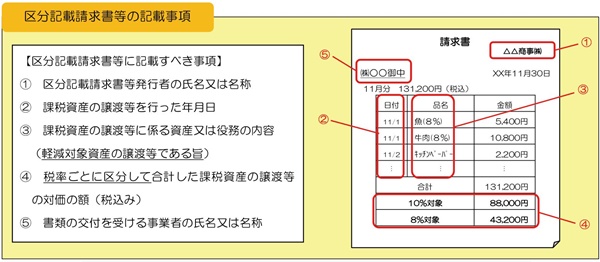

【区分記載請求書等の記載事項】

出典:国税庁

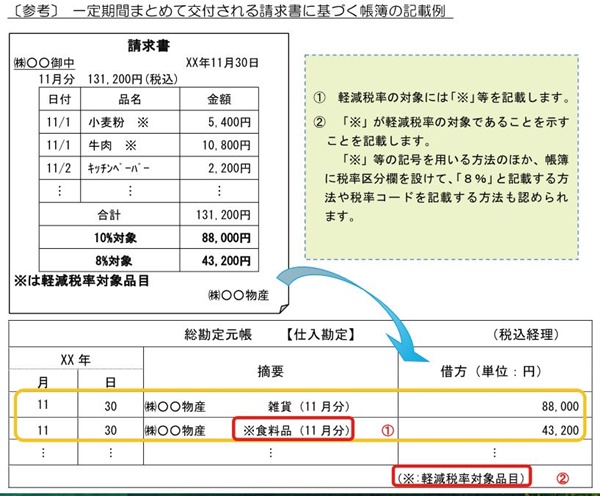

【区分記載請求書等の帳簿への記載例】

出典:国税庁

簡単に言えば区分記載請求書等については請求書および帳簿いずれの場合も、標準税率10%と軽減税率8%がわかるようになっていることがポイントです。

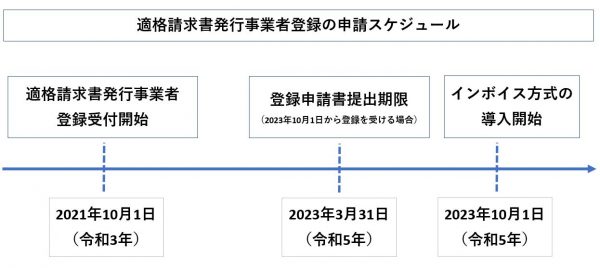

インボイス制度の導入は2023年10月から!具体的な時期・スケジュール

インボイス制度の導入は2023年10月からです。それまでの具体的な事業者登録のスケジュールをみていきましょう。

インボイス制度導入は2023年10月から開始

2019年10月から区分記載請求書等保存方式は導入されています。

またインボイス方式の導入は2023年(令和5年)10月1日からですが、受付開始は2021年(令和3年)10月1日からはじまり、2023年(令和5年3月31日)までです。

インボイス制度の導入については少し先の話ではありますが、導入後にどうするか具体的に考える必要があるのです。

後で免税事業者の登録手続きについて経過措置などを含めた方法と解説しますので、ここでは大まかなスケジュールと2023年(令和5年)10月1日からはじまるということを覚えてください。

区分記載請求書等保存方式と適格請求書等保存方式(インボイス制度)の記載事項の違い

従来の請求書等保存方式から2019年10月から4年間経過措置的な意味合いで区分記載請求書等保存方式がはじまり、その後インボイス制度が導入されます。

具体的に記載事項がどう違いのかまとめました。

の記載事項の違い.jpg)

インボイス制度が一番記載内容が多くなるため、このように段階を追って進めていきます。

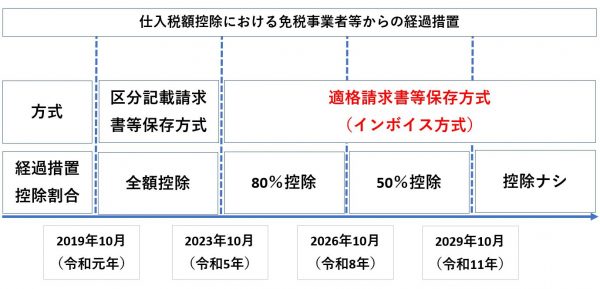

仕入税額控除の経過措置とインボイス制度

消費税の免税事業者にとって仕入税額控除が適用されるかは大きな問題です。

2019年10月1日より、区分記載請求書等保存方式が導入されていますが、インボイス方式導入における経過措置についてスケジュールをみてみましょう。

仕入税額控除の経過措置に関するスケジュール

このようにまだ時間はあるものの将来の事業について備えは考えておかなければなりません。

インボイス方式での帳簿・請求書の記載例

インボイス方式における記載についてもみておきましょう。

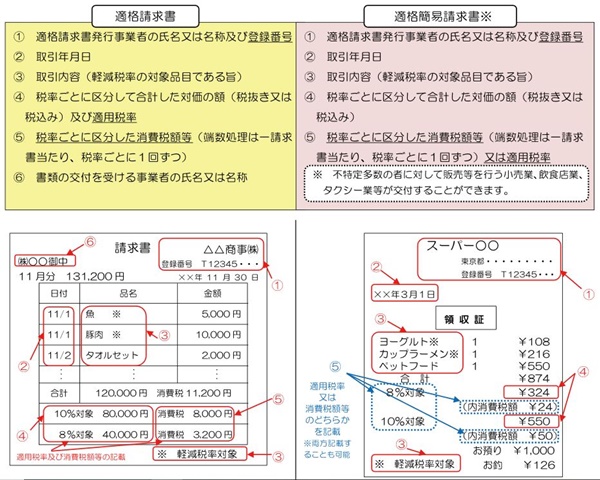

【インボイス方式の請求書の記載例】

出典:国税庁

様式に慣れてしまえば難しいことはありませんが、はじめからインボイス方式に手がける方が楽でしょう。

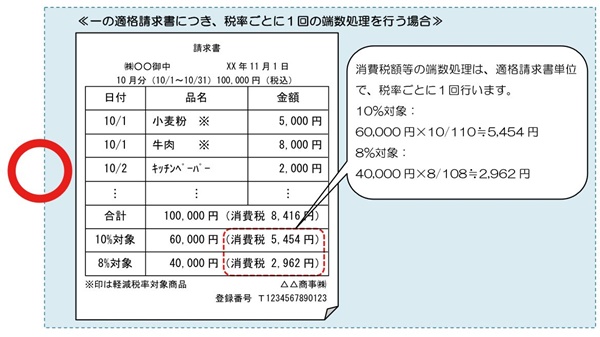

インボイス方式の請求書の端数処理

請求の端数処理については下記のように手続きします(出典:国税庁)。

消費税のインボイス制度導入と仕入税額控除における考え方と対処

インボイス制度の導入について法人でも免税事業者のことはあるでしょうが、一般的に免税事業者は個人事業主やフリーランスのケースが多いでしょう。

免税事業者の規模だと法人化するメリットが少ないためです。

なかには長く事業をしていて規模を縮小してやっている結果、免税事業者というケースはあるでしょう。

これらの人は一人あるいは家族経営で事業をしていることが多く、制度が変わるときに忙しいを理由に細かい内容の情報収集するのが後まわしになることも珍しくありません。

お話したように仕入税額控除が使えなければ、仕事が回ってこない可能性もゼロではないのです。

インボイス制度による方式への移行の理解

インボイス制度の内容、自分にどう関係するのか、いつからはじまるのかなど基本的なことを確認することが第一歩です。

内容が分からなければ、どう対処するのか対処方法も分かりませんし判断もできません。

免税事業者の登録手続きの経過措置

適格請求書等保存方式の登録ができるのは課税事業者です。つまり免税事業者は登録することができません。

一般的な流れでいうと、免税事業者は「消費税課税事業者選択届出書」を提出することで課税事業者になることができます。

その上で適格請求書等保存方式の登録をします。

しかし今回、経過的な措置でこれが簡素化されています。具体的にみていきましょう。

免税事業者の登録手続きの経過措置

2023年10月1日を含む課税期間中に「適格請求書等保存方式」の登録を受ける場合、登録を受けた日から課税事業者になる経過措置があります。

免税事業者の登録手続きの経過措置の具体例

12月決算の法人の場合、仮に2023年(令和5年)10月1日登録をすればそのときから適格請求書発行事業者、且つ課税事業者となります。

下記の図をみてください(出典:国税庁)

※平成34年:2022年(令和4年)、平成35年:2023年(令和5年)、平成36年:2024年(令和6年)

12月決算の企業でその期の途中である2023年10月の制度開始時の登録日にすればその時点から該当事業者です。

期の途中ですが10月1日以前は免税事業者、以降は課税事業者という扱いになります。もちろんその翌期以降は課税事業者です。

このとき先ほどお話した消費税課税事業者選択届出書の提出は必要ありません。手続き自体も簡素化されているのです。

免税事業者の登録手続きで考えること

12月決算の法人と書きましたが、フリーランスや個人事業主の場合、その年の1/1~12/31の課税売上でみるので同じ考え方です。

よく考えてほしいのは課税事業者になれば消費税の申告が必要です。

税理士さんなどに決算や確定申告を頼んでいる法人や事業主はいいでしょうが、毎年確定申告で四苦八苦しているフリーランスや個人事業主は多いはずです。

そこにさらに消費税の申告という手間もでてきます。

仕入税額控除の適用を受けるために必要なことではありますが、それだけではなく全体をみてかかる手間やコスト、収入など考慮して検討してください。

そんなに簡単に売り上げが上がるわけではないでしょうが、課税売上高を1,000万円を超えるところまで引き上げるというのはシンプルな方法です。

2023年までまだ時間はあります。売上が上がることはいいことですから、単純にこれを頑張ることも視野に入れてください。

まとめ

メディアの報道でも10%の標準税率と8%の軽減税率の違いなどを中心に報道していますが、免税事業者の益税やインボイス制度の導入に影響についてあまり報道していないように感じます。

事業をしている免税事業者には、消費税率の引き上げよりはるかに大きな問題です。自分の事業にどのような影響があるか、関係するかを具体的にチェックして対処することを実践してください。

受付が始まるだけなので急ぎではありませんが、消費税の免税事業者の人はインボイス制度についてそろそり意識してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money