生命保険信託のメリット・デメリット、税金と使い方の事例

生命保険信託は生命保険に信託契約を合せたものです。保険金を渡したい人に確実に届けるなら生命保険信託は有効な方法です。

■この記事で学べること

【1】生命保険信託とは?

【2】生命保険信託のメリット・デメリット

【3】税金と相続の取扱い、その他生保信託の使い方

あまり知られていない「生命保険信託」についてわかりやすく解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

生命保険信託とは?

「信託」といっても遺言信託や金銭信託、資産運用では投資信託などもあります。

生命保険信託の話をする前にまずは「信託」そのものについてお話しします。

そもそも信託とは?

「信託」とは自分の財産を信用・信頼できる人(あるいは機関など)に託して、取り決めた契約にもとづき家族や自分のために、その資産を運用・管理してもらうための制度です。

自分で財産の管理・運用を、

- 誰に、

- 何のために、

- どうするのかを具体的に決めて、

- 託す(信託する)

ことができることが大きな特徴です。

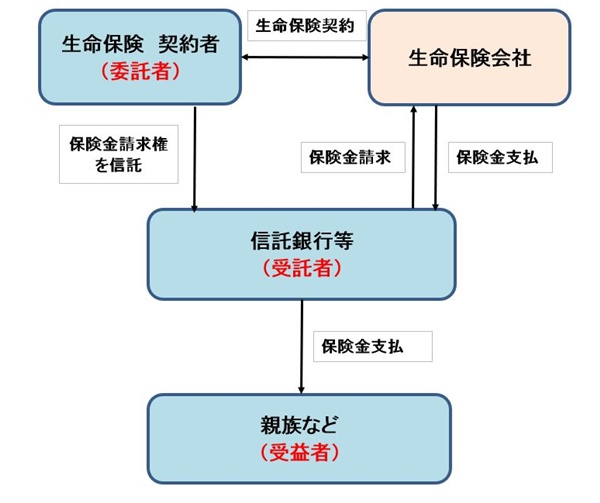

信託契約をする際の当事者について言葉の定義を確認してください。

- 委託者(本人):財産を預ける人(信託契約をする人)

- 受託者(信託銀行等):信託契約によって財産を預かって管理・運用する人(信託契約で財産管理をする人)

- 受益者(恩恵を受ける人):信託契約により財産から生じる利益を受ける人

これらを確認した上で生命保険信託について続けてみていきましょう。

生命保険信託とは?

生命保険信託とは、保険金を受け取る権利を対象にしている信託契約のことです。

図にすると上記のような仕組みになります。

通常の生命保険と違っている点は、保険金の受取人や「受取り方」などについて自由に決めることができることです。

例えば、生命保険契約の保険金の受取人となるのは一定の親族に限定されています。

そうでないと保険金詐欺などの誘発にもつながる恐れがあるからです。

しかし生命保険信託にはこうした制限はなく、保険金についても一括支払いはもちろん細かく設定することができます。

生命保険信託は、信託銀行が財産管理・財産交付をします。

そのため保険金を渡したい相手の財産管理能力に不安があるケースで効果的です。

生命保険と何が違う?

通常の生命保険と異なり、保険金の受取人や受け取り方などについて自由に設定できることは解説したとおりです。

例えば障害のある家族がいて、自分にもしものことがあったら死亡保険金はその人に遺したいとします。

普通の生命保険契約では、保険金受取人を指定しますから、その人を保険金受取人にすれば死亡保険金は渡したい人に渡すことができます。

しかし保険金が振込まれた後はどうなるでしょうか?

保険金を受け取った人は障害があるので、もしかしたら自分で財産管理をしたり、お金を自分で管理して使うことができない状態です。

悪意のある親族などがいたら保険金は勝手に使われてしまうかもしれません。

生命保険信託では、信託契約が入ることで財産管理や交付は信託銀行がします。

その後の生活費にあるいは教育費ということを取り決めておけばその通りに使われます。

自分の死亡保険金などを、渡したい人に、希望どおりの方法と使途で確実に届けることができます。

生命保険信託のメリット・デメリット

生命保険信託にもメリット・デメリットがありますから、具体的な利用についてはこれらのことをよく注意しなければなりません。

メリット

- 信託銀行が死亡保険金(財産)を管理・運用・交付するので、財産を保全しながら保険金を渡したい人に確実に届けることができる。

- 生命信託の目的や設定、信託期間、支払方法などについて自由に設計可能。

- 財産を渡す人(委託者)、受取る人(受益者)は複数で設定することができる。

- 最終的に信託契約が終了した後に財産が残った場合(残余財産)の行き先についてもあらかじめ決められる

デメリット

- 生命保険契約に信託契約が入るので、各種の費用が必要になる。

- 生命保険信託には、最低の受託額の設定がある(例えば保険金額1,000万円以上など)。※生命保険会社で異なる。

最近は最低の保険金額を下げている保険会社もでていますが、一定額以上は必要になります。

一つの例ですが次の各段階でコストがかかります。

- 信託契約締結時 5,000円~50,000円(税抜)/件

- 信託中の管理手数料 20,000円(税抜)

- 保険金の受取時 分割:保険金総額の2%(税抜) 一括:10万円(税抜)/件

繰り返しますが金額は一例と考えてください。ここも各社共通しているわけではありません。

信託契約を中途解約した際にコストが必要なこともあります。

実際に検討する際には、「いつ」、「どんなときに」、「いくらのコスト」がかかるか確認してください。

通常の生命保険契約より仕組みが複雑で信託銀行が介在しているだけコストがかかるわけです。

またどこで生命保険信託に加入するかによりますが、最低保険金額を下げているところもでています。

相続と税金、生命保険信託の取扱い

死亡保険金を受取った際、税金の取扱いは一般的な生命保険契約と同じです。

保険金を受取る受益者が法定相続人なら死亡保険金の非課税枠の利用が可能です。

その分は節税になりますが、これは普通の生命保険でも同じです。

その他には生命保険信託の期間が終了したときに残った財産がある場合(残余財産取得)、贈与税あるいは相続税の課税対象となります。

生命保険信託の加入・取扱い先の保険会社

生命保険信託は、すべての生命保険会社が取り扱っているわけではありません。

2010年にプルデンシャル生命が現在の三井住友信託銀行と取扱いをしたのが最初です。

収益性や手間などもあり、生命保険信託に参入している数は多くありません。

生命保険会社と信託銀行で分けて記載しますが、具体的には次のとおりです(順不同)。

生命保険会社

販売窓口となる生命保険会社が違っても信託銀行が同じケースで商品性に違いがないケースもあります。

対応エリアを限定していたり、決められた販売窓口のみ取扱いするなどもありますので覚えておいてください。

次に信託銀行で生命保険信託を取り扱っているところを紹介します。

信託銀行

生命保険信託の具体的な使い方の事例

生命保険信託は、保険金受取人(信託契約では受益者)の財産管理能力に不安がある場合に非常に有効です。

具体的などのような場合があるか例を挙げてみていきましょう。

- 障害のある子供がいるので、将来に渡って生活費などの管理や支払ををきちんとしてほしい。

- 子どもが幼いのため、万が一のときに成人するまでの間、生活費や学費として生活に困らないようにしてあげたい。

- 子どもが重度の引き籠りで自分(親)の死後、保険金を管理して生活費の支払いなど問題の内容にしておきたい。

- 再婚しているが、前妻の子より後妻の子に財産を遺したい

- 子がいないため夫婦で生活しているが、配偶者が認知症になっている。自分の死後の財産管理をしてほしい。

色々な例が考えられますが、ここまで解説したように財産を渡された本人に財産管理に不安があったり、財産を自分が渡したい人に、自分の希望するかたちで渡したい場合に生命保険信託は有効です。

まとめ

生命保険信託のメリット・デメリット、税金と使い方の事例、についていかがでしたか。

最初に商品が発売されてからそれなりに年数が経ちましたが、一般の人に生命保険信託はまだまだ認識されていません。

コストはかかりますがメリット・デメリットなど生命保険信託とは何かをよく理解して、事例に該当するようであれば一行の余地がある制度です。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money