保険料の平均(生命保険)は月額いくら?年代別にみる保険料の相場と目安

この記事のもくじ

年代別、生命保険料の月額の平均相場と目安(20代、30代、40代、50代、60代)

保険料とはいわゆる掛金のことですが、以下すべて保険料と記載します。

それではまずは年代別の保険料の平均をみていきましょう。各統計の出所元は下記の生命保険文化センターのもので、2018年度の最新のものです。

3年ごとに更新されており、2021年末にもデータが更新されるでしょうからその際この記事の統計も更新します。

元データは年間の保険料になっているので、月額に修正して筆者が表を再作成したものです。どの項目も平均月額の保険料、次に金額ごとに占める割合を入れています。

この統計には「個人年金保険」も入っているのでそれも考慮してください。比較的年代が高くなるについて利回りのいいときの貯蓄性の保険に加入しています。

各年代の保険料の割合を見る前に各年代ごとの生命保険料の月額の平均は次のとおりです(小数点以下四捨五入)。

各年代別の平均月額の保険料

各年代別の保険料の平均は、今回の統計から年齢が5歳きざみに細かくなっています。

- 29歳以下 月額平均 9,758円

- 30~34歳 月額平均 1,1267円

- 35~39歳 月額平均 15,708円

- 40~44歳 月額平均 15,442円

- 45~49歳 月額平均 15,733円

- 50~54歳 月額平均 19,492円

- 55~59歳 月額平均 18,217円

- 60~64歳 月額平均 16,842円

- 65~69歳 月額平均 14,033円

- 70~74歳 月額平均 12,058円

- 75~79歳 月額平均 13,208円

- 80~84歳 月額平均 12,058円

- 85~89歳 月額平均 19,700円

- 90歳以上 月額平均 9,483円

年代別、生命保険料の平均月額の割合

保険料の月額平均に対してどのくらいの割合になっているか年代別(20代、30代、40代、50代、60代、70代、80代)にみていきましょう。

◆年齢別 月額払込保険料の割合(単位:%)

各年代の生命保険のニーズにあった保険料の月額平均の割合が見てとれます。20歳代までは約半数が1万円未満、2万円未満まで入れると80%を超えます。

30歳代から50歳代にかけて月額の平均保険料が高くなっていくのが分かります。60歳代になるとまた減ってきます。

一般的には年代が上がるごとに家族構成が変わっていく(結婚や出産など)、また年代が上になるほど生命保険料は高くなるので、月額の保険料の平均も高くなるのは自然です。

また生命保険を取り巻く状況の変化も頭に入れておく必要があります。

- 2017年4月 標準利率の改定

- 2018年4月 標準生命表の改定

特に標準利率が下がったことで積立・貯蓄関係の保険は外貨建てなどを除くとほとんど商品に魅力がない状況です。

積立や貯蓄性のある生命保険は単価が高いので、この部分は10年以上前とは明らかに状況が違います。生命表の改定は掛捨ての死亡保障は保険料が安く、終身医療保険などは一般的に値上がりです。

参考までに世帯年収での保険料の比率の推移です。

<世帯年間払込保険料対世帯年収比率(単位:%)>

| 平成30年 | 7.2 |

| 平成27年 | 7.4 |

| 平成24年 | 8 |

| 平成21年 | 8.7 |

| 平成18年 | 9.5 |

こちらは年々引き下がっています。

男女別、保険料(生命保険)の平均相場と目安

次に男女別での保険料の平均です保険料の平均金額とそれに占める割合をみていきます。(小数点以下四捨五入)。

男女別の平均月額の保険料

- 男性平均 月額平均31,758円

- 女性平均 月額平均32,700円

男女別、生命保険料の平均月額の割合

<男女別、生命保険料の平均月額の割合(単位:%)>

男性は月額1万円-2万円、女性は月額1万円の保険料の割合が高くなっています。ここにさらに1万円プラスしてデータを見ると70-80%弱の人がここに入ります。

月額の平均でみるとかなり高くなっていますが、年代が一緒になっているので、表の割合を参考にしてください。

世帯年収別、保険料(生命保険)の平均相場と目安

世帯年収別の平均月額の保険料

おそらく多くの人がこの年収別の保険料データが一番参考になるでしょう。世帯年収別の平均は次のようになっています(小数点以下四捨五入)。

年収別の統計の前回までの5段階から不明も含めて9段階に細分化されています。

<世帯年収別、月額平均の生命保険料>

- 200万円未満 平均月額 11,125円

- 200~300万円未満 平均月額 14,967円

- 300~400万円未満 平均月額 12,508円

- 400~500万円未満 平均月額 15,375円

- 500~600万円未満 平均月額 13,767円

- 600~700万円未満 平均月額 15,108円

- 700~1000万円未満 平均月額 16,495円

- 1000万円以上 平均月額 19,683円

- 不明 平均月額 13,150円

<世帯年収別、生命保険料の平均月額の割合(単位:%)>

ここでも月額2万円くらいで50%-60%強の人の保険料が収まってきます。不明の人も多いのでこれを除くとほぼここに入ります。

マイナス金利からの運用難もあり、今は掛け捨ての生命保険が多いでしょうから、保険料が安いものも多いでしょう。

年収からみて明らかに多いのではないかという人も見てとれます。

単純に生命保険の加入が過剰もしくは無駄が多い、あるいは生命保険で貯蓄を代用している可能性も考えられます(貯蓄型は保険料が高くなるため)。

家族構成別の保険料(生命保険)の平均相場と目安

年代別や年収別の統計と同様に家族構成別の統計も前回までと変わっています。今回の統計からライフステージ別・世帯類型別という2つの統計がでています。

この記事では家族構成別の統計としてこの2つを取り上げます。

結構細かいところがあるので、夫婦のみ、子どもの有無、子どもの年齢など自分に該当するキーワードがあるところをみてください。

家族構成別(ライフステージ別)の平均月額の保険料

ライフステージ別の保険料の平均月額は次のようになりました(小数点以下四捨五入)。

- 夫婦のみ(40歳未満) 平均月額 10,133円

- 夫婦のみ(40~59歳) 平均月額 15,550円

- 末子乳児 平均月額 12,017円

- 末子保育園児・幼稚園児 平均月額 18,033円

- 末子小・中学生 平均月額 16,217円

- 末子高校・短大・大学生 平均月額 17,867円

- 末子就学終了 平均月額 17,425円

- 高齢夫婦有職(60歳以上)平均月額 13,533円

- 高齢夫婦無職(60歳以上)平均月額 11,783円

- その他 平均月額 13,783円

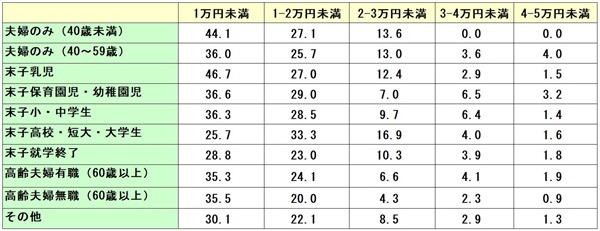

家族構成別(ライフステージ別)の生命保険料の平均月額の割合

<家族構成別(ライフステージ別)の生命保険料の平均月額の割合(単位:%)>

概ね月3万円くらいまででしょうが、子どもの年齢などによってその上の金額が多少変わってきます。

冒頭に解説しましたが、この統計は個人年金保険などの資産性のある保険も入っていることを差し引いてみてください。

家族構成別(世帯類型別)の平均月額の保険料

次に世帯類型別の保険料の平均月額ですが次のようになっています(小数点以下四捨五入)。上の統計を合せてみてみてください。

- 夫婦のみ(世帯主40歳未満) 平均月額 10,133円

- 夫婦のみ(世帯主40歳以上) 平均月額 13,300円

- 夫婦と扶養子有(末子乳幼児) 平均月額 15,042円

- 夫婦と扶養子有(末子小中学生) 平均月額 16,525円

- 夫婦と扶養子有(末子高校生以上)平均月額 18,583円

- 夫婦と扶養していない子有 平均月額 17,758円

- 3世代(親、世帯主、子) 平均月額 18,133円

- 3世代(世帯主、子、孫) 平均月額 16,316円

- 母子・父子世帯 平均月額 13,742円

- その他 平均月額 13,400円

家族構成別(世帯類型別)の生命保険料の平均月額の割合

<家族構成別(世帯類型別)の生命保険料の平均月額の割合(単位:%)>

この記事で掲載しているいくつかの統計を自分が該当するものをいくつかクロスさせてみると参考値として使いやすくなります。

性別は単身の人だけでいいでしょうが、年代や年収、家族構成など今回かなり細分化された統計になったのでうまく活用してください。

またここまでいくつかデータを見てきましたが、あくまで生命保険料の月額平均です。生命保険そのものは個別の状況やニーズで設計するものなのでそのつもりでいてください。

次に保険料平均の相場が一つの目安でしかない理由を解説します。

生命保険料の平均相場(月額)が一つの目安でしかない3つの理由

保険料の平均相場・目安について年代別、性別、世帯年収別、家族構成別に確認してきました。

人がいくら支払っているか気になることは多いでしょうし、あまり知識のない分野であれば尚更です。

しかし生命保険の保険料の平均については、あくまで一つの目安程度に考えてください。統計上の平均ありきで保険料を決めてしまうと本質を見失います。

その3つの理由をお話ししましょう。

加入する生命保険(終身保険、定期保険など)の種類の違い

この統計は生命保険のデータですが、生命保険にも種類があります。例えば終身保険や学資保険は貯蓄性の高い保険ですし、収入保障保険や定期保険は基本的には掛捨ての保険です。

例えば40歳の人が死亡保障500万円の生命保険に加入しても、積立型の保険と掛捨型の保険では保険料は全く違います。

繰り返しますが個人年金保険もこの統計に入っていますし、資産性の高い終身保険や掛け捨てタイプの定期保険なども入っています。

自分が積立型・掛捨型のどちらに入るのかによっても違うわけです。

必要保障額、保障内容の違い

生命保険の種類と同様に異なるのが、必要保障額から計算する保障額(契約金額)や保障内容です。40歳の人でも独身の人と夫婦2人の人では必要保障額は違います。

夫婦2人でも配偶者が自分の扶養に入っているか、働いているかで必要保障額は変わります。他に子どもがいればその人数やそれぞれの年齢も関係します。

つまり必要保障額は個々の事情を反映するので、それに応じた保障額そして保険料になるのです。

必要な保障や特約があれば、保障を手厚くする中で保険料は高くなります。

健康上、加入の審査で引っかかる人は引受基準緩和型の保険がありますが、一般の生命保険などより保険料は高めです。

自営業か会社員かでも必要な保障が違います。結果としてこうした個々の事情の違いも保険料の反映してくるのです。

同じ生命保険でも保険料は払込方法や払込期間で違う

生命保険料が変わる要因はまだあります。それが払込方法や払込期間です。月払・半年払・年払・一時払などがあり、まとめて保険料を支払うほど割安です。

データでは月額の保険料を出しましたが、元のデータでは年間保険料しかでていません。さらに保険料払込期間も関係します。例えば終身保険は保障が終身ついています。

それに合わせて終身ずっと保険料を支払う方法もありますし、例えば60歳とか70歳まで保険料を支払う(短期払いあるいは有期払いという)方法もあります。

終身払いにすれば、保険料を支払う期間は長くなるので見た目の保険料は安くなります。短期払いや支払いが早く終わりますが、保険料は高くなるのです。

生命保険の平均相場からみる保険加入のポイントと家計管理の注意点

年代(18-19歳、20代、30代、40代、50代、60代)や性別、世帯年収や家族構成などから保険料の平均をみてきました。これを踏まえて生命保険の加入のポイントを確認します。

生命保険加入の際のポイント

今の保険料が適正か、これから生命保険に加入するのにいくら位が目安なのかということはここまで解説してきました。その上で改めて保険加入のポイントをみておきましょう。

- 預貯金などで対処できないリスクを優先する

- 外貨や変額などの保険を除くと今は積立より掛捨

- 他の保険はもちろん終身タイプの保険でも今後は見直しは必要

単にリスクも死亡や医療、就業不能、長生き、介護などさまざまです。すべて保険に加入していては家計が持ちませんので優先順位が必要です。

また掛捨の保険はもったいないという人が多いですが、いまは保険でも外貨などを使わないと増えません。預貯金より多少ましな場合は、お金の引出しに制限があります。

今は保険は掛捨の方が合理的です。また保険もどんどん変わります。追いかけ続けるとキリがありませんが、そのときのライフスタイルに合わせて定期的に見直してください。

家計管理の際に保険料を振り分ける際の注意点

家計の支出には水道光熱費などのように毎月支出が変わる変動費と家賃などのように支出が固定している固定費があります。

固定費の見直しは手間がかかりますが、見直しできたときは効果が大きくそれが持続するのが特徴です。

一般的に生命保険料は固定費に該当します。保険の見直しなどをして保険料が安くなれば勝手に固定費が下がるので家計には大きな影響があります。

但し加入している保険によっては月額の保険料を支出(固定費)に入れない方がいいケースがあります。

具体的には積立・貯蓄の目的で加入している生命保険などです。学資保険や貯蓄目的の終身保険などが該当します。

早期に解約すると元本割れしますので注意しなければなりませんが、こうした保険(満期返戻金や解約返戻金がある)は家計管理上は保険料という支出というより項目は貯蓄としてくだです。

まとめ

保険料の平均(生命保険)は月額いくら?年代別にみる保険料の相場と目安、についていかがでしたか。

このように生命保険の保険料の見た目の金額はいくらでもコントロールができます。

生命保険料の平均(月額)の相場や目安はあくまで参考程度にとどめてください。

その上で自分に合った必要な保障、無理のない予算から保険料を検討して自分に合った生命保険のプランを考えていきましょう。

あくまで自分に合った無駄のない内容で、家計に無理のない範囲で生命保険の保険料の予算を考えていくことが原則です。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money