はじめての住宅購入・ローン借換えからの年末調整と住宅ローン控除

住宅購入時に住宅ローン控除を利用すると確定申告や年末調整の際に所得税などがお得になります。住宅ローン控除は再度延長されています。

■この記事で学べること

【1】住宅ローン控除の初年度と2年目以降

【2】年末調整で還付金はいつ、いくら戻る?

【3】借換えしたら年末調整はどうなる?

マンションや一戸建ての購入や借換えにおける住宅ローン控除と年末調整・確定申告のポイント2024年(令和6年)~2025年(令和7年)についてファイナンシャルプランナーが解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

住宅ローン控除と確定申告・年末調整の初年度と2年目以降

住宅ローン控除の初年度(1年目)は確定申告が必要

住宅ローン控除を適用して税金の申告をするには、初年度は確定申告が必須、2年目以降は年末調整で手続きが可能になります。

会社員や公務員などの給与所得者は、通常は年末調整だけで納税が完了するでしょう。

しかし住宅ローン控除を使う場合には初年度は確定申告をしなければなりません。

2年目以降、年末調整で住宅ローン控除を適用するための手続きや書類

会社員や公務員などの給与所得者は、住宅購入後に入居して2年目以降は年末調整で住宅ローン控除を適用することができます。

そのためには生命保険料控除の適用に控除証明書のハガキなどを提出するように、住宅ローン控除に必要な年末調整の書類を勤務先の会社に提出しなければなりません。

<住宅ローン控除の2年目以降、年末調整で必要な書類>

- 給与所得者の(特定増改築等)住宅借入金等特別控除申告書: 1年目に確定申告をした年の10月くらいに税務署から送付されます(残り年分なども一緒なので要保管)。

- 住宅取得資金に係る借入金の年末残高等証明書(残高証明書):住宅ローンの融資を受けた金融機関から、毎年10月~11月くらいに送付されてきます。

「住宅借入金等特別控除申告書」は、住宅ローン控除の残りの期間分もまとめて送付されてきますので無くさないように注意しましょう。

再発行は可能ですが、手間がかかるだけなので他の税務関係の書類も含めてまとめて分かるように保管するようにしてください。

なお、住宅借入金等特別控除証明書は電子データによる取得や提出もはじまっています。

参考 国税庁 給与所得者の(特定増改築等)住宅借入金等特別控除申告書 兼 住宅借入金等特別控除計算明細書の記載例

年末調整と住宅ローン控除の基礎知識

はじめに住宅購入した際の年末調整及び確定申告と住宅ローン控除の基礎知識を確認しておきましょう。

住宅ローン控除の適用には要件がありますが、これは該当している前提で話を進めます。

住宅ローン控除の基礎知識

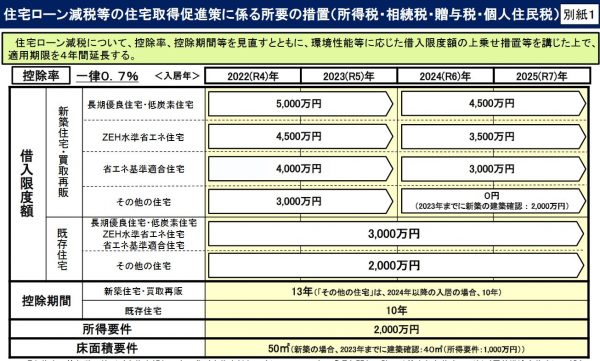

住宅ローン控除(正式名称:住宅借入金等特別控除)は、マンションなどの住宅購入後、居住した年や物件によって「住宅ローン控除の期間」、「控除割合・控除限度額」などが異なります。

住宅購入および居住した年を確認して、自分が利用できる住宅ローン控除額や期間について確認してください(国税庁のリンク参照)。

改正後の住宅ローン控除の制度では、2025年までの居住が対象です。

大まかなイメージは下記のとおりです。

出典:国土交通省

住宅ローン控除の適用要件などの詳細については下記の国税庁のサイトを参考にしてください。

参考 国税庁 住宅を新築又は新築住宅を取得した場合(住宅借入金等特別控除)

誰もが限度額まで控除されるわけではない

改正後の住宅ローン控除は、最長13年間にわたって毎年の「年末時点でのローン残高の0.7%」が控除されます。

本来支払い予定の税金に、住宅ローン控除を適用することでそこから控除できます。

結果として住宅ローン控除を適用すると税金を払いすぎていることになるので、それが還付金として戻されるということです。

もともと支払う税金以上に還付されることはありません。

自分自身の納税額や住宅ローンの借入金額によって、住宅ローン控除による控除額をシミュレーションしておくことが大切なのです。

ふるさと納税や生命保険料控除、社会保険料控除、配偶者控除など各種控除も関係する点も覚えておきましょう。

所得控除や税額控除については下記の記事も参考にしてください。

住宅ローンの年末調整で還付金はいつ、いくら戻る?

住宅ローンの年末調整と還付金

住宅ローン控除によって還付金が支払われる場合、「いつ」「いくら」還付されるのかきになるところでしょう。

住宅ローン控除は初年度は確定申告が必須と解説しましたが、確定申告の場合、国税庁によると確定申告後、1カ月から1カ月半程度の期間ということです。

毎年確定申告をする人は分かるでしょが、確定申告の締め切りが近づくと税務署は非常に混雑します。

確定申告の期間は一般的に2/16~3/15です(土日にかかる場合は翌日)。

確定申告の還付金を受け取る場合(還付申告という)は、必ずしもこの期間に縛られないので、年が明けたら早めに手続きに入ってください。

早い時期に手続きすると還付金も早く入金されます。

住宅ローン控除の2年目以降については勤務先で年末調整する際、住宅取得資金に係る借入金の年末残高等証明書と住宅借入金等特別控除申告書などを一緒に提出します。

勤務先で年末調整の住宅ローン控除を申請したら、後日入金されます。

入金については勤務先の手続きの関係もあるので勤務先に確認してみてください。

年末残高等証明書が年末調整に間に合わない場合はどうする?

例えば、年末調整までに「住宅取得資金に係る借入金の年末残高等証明書」などが間に合わないケースなどでみていきましょう。

一般的には確定申告で住宅ローン控除を受けることができます。

但し、翌年1月31日までに住宅取得資金に係る借入金の年末残高等証明書付が交付されればそれを給与の支払者(事業主)に提出して年末調整の再計算を受けることもできます。

勤務先などにも相談してみてください。

ちなみに年末調整の手続きを忘れた場合について補足しておくと一般的には上記と同じです。

確定申告で還付金を受ける手続き(還付申告)は、過去5年間まで手続きして還付を受けることができますから所轄の税務署などにも確認してみましょう。

住宅ローンを借換えしたら年末調整はどうなる?

住宅ローン控除と借換えについて注意が必要な点は、借換えをすることで住宅ローン控除が使えなくなる可能性があるということです。

前提として住宅ローンの借換えによる新たな住宅ローンは、借換え前の住宅ローンを消滅させて、新しい住宅ローンの借入になるため、原則として住宅ローン控除の対象ではありません。

次の要件を満たしている場合には、引き続き受託ローン控除を利用することができます。

- 新しい住宅ローン等が当初の住宅ローン等の返済のためのものであることが明らかであること。

- 新しい住宅ローン等が10年以上の償還期間であることなど住宅借入金等特別控除の対象となる要件に当てはまること。

なお、仮に借換え前の住宅ローン控除の期間が10年間である場合、借換えによってこの期間が新たに10年間に設定されるなどのことはありません。

住宅ローン控除は、年末のローン残高とその人の所得税額によって変わってきます。

返済が進むと残高が減っていきますから、住宅ローン控除額も理屈上は毎年少なくなっていくわけです。

さらに借換えすることでローン残高も減りますから、年末調整で住宅ローン控除を受けることができる金額も減ると考えておきましょう。

ちなみに繰り上げ返済でもローン残高は減りますので同じことが言えます。

まとめ

【年末調整と住宅ローン控除】住宅購入や借換での年末調整のポイント、についていかがでしたか。

年末調整だけで済めば住宅ローンの手続きや納税も簡単ですが、はじめは確定申告が必要です。

お金を貯める、増やす、節約するだけでなく税金について知っておくことはお金に関する大切な知識です。

特に住宅購入は金額が大きいので、税金に関わる部分の影響も大きくなるのが特徴です。

年末調整はもちろん住宅ローン控除に関する必要な知識を使って、借換えや繰上げ返済、その他の所得控除にも活かしてください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money