住宅ローンと団信・入れないと困る団体信用生命保険の審査と4つの対処法

団体信用生命保険は加入の際に健康状態の審査や告知があるため、告知書の内容や健康に問題があると入れなくなり団信なしになることがあります。

■この記事で学べること

【1】住宅ローンの団体信用生命保険(団信)とは?

【2】団信の審査と告知内容、健康診断書は必要?

【3】団信に入れない人(団信なし)の4つの対処方法、告知義務違反をしたら、、

【4】最近の住宅ローンと団信の動向(三大疾病など)と比較方法

【5】団信に加入したら既存の生命保険を見直しする

住宅ローン必須の団体信用生命保険(団信)について、審査や告知・入れないときにどうするかの対処法や考え方について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

住宅ローンの団体信用生命保険(団信)とは?

団体信用生命保険(団信)とは?

団体信用生命保険(以下、団信と記載)とは、住宅ローンの融資を受けている人にもしものことがあった場合、生命保険で住宅ローンを精算する制度です。

住宅ローンを借りた人、貸した人それぞれが困らないように保険金の受取人は住宅ローンの融資をしている金融機関になります。

団信の加入が必要な住宅ローン

民間の金融機関で住宅ローンの融資を受ける場合、団信の加入を住宅ローンの借入れの条件としているのが一般的です。

見方を変えれば団信、つまり生命保険に加入できる健康状態でないと住宅ローンの利用ができないということです。

家族全員が健康であることはとても大切なことですが、住宅購入でも実は大きく関係しています。

なお、住宅購入時だけでなく、住宅ローンの借換えをする際にも団信の加入が関係してきますので、ぜひ覚えておいてください。

団信の保険料は金利に含まれているため、別途保険料を支払うということはありません。

団信の加入が不要・なし・任意の住宅ローン

一部の民間金融機関とフラット35などについては、団信の加入が任意です。タイトルに不要・なしとも書きましたが、加入は任意というのが正確な表現です。

住宅ローンでフラット35を利用して団信に加入するケースでは、保険料を住宅ローンの返済額とは別に年に一度支払います。

保険料が金利に含まれている多くの民間金融機関とはこの点も異なるところです。

保険料(特約料)は住宅ローンの融資残高によって決まります。

詳細を計算したい人は下記のサイトなどで試算してみてください。

なおフラット35については、2017年10月1日申込分より、「フラット35(買取型)」は新機構団体信用生命保険制度の加入に必要な費用を月々の支払いに含めた商品に変わっています。

借入金利は、加入する団体信用生命保険の種類などに応じて下記の分を新機構団信の金利に加えるかたちになります(2019年4月1日以後に申込みした場合)

- 新機構団信(デュエット(夫婦連生団信)) 新機構団信付き金利+0.18%

- 新3大疾病付機構団信 新機構団信付き金利+0.24%

住宅ローンにおける団信の審査と告知内容

団信(団体信用生命保険)の審査・告知事項

団信の審査や告知内容については、加入先によって違いはあるものの、主な審査・告知事項には次の項目があります。

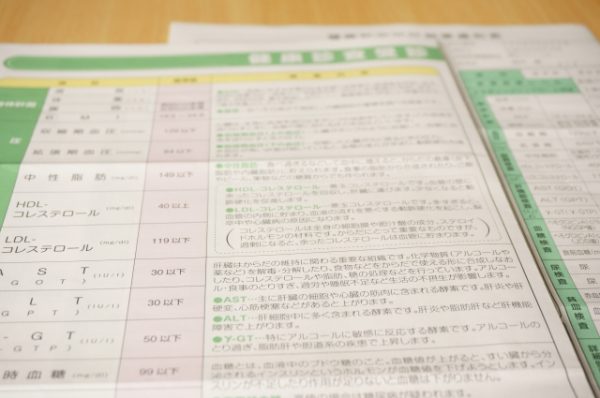

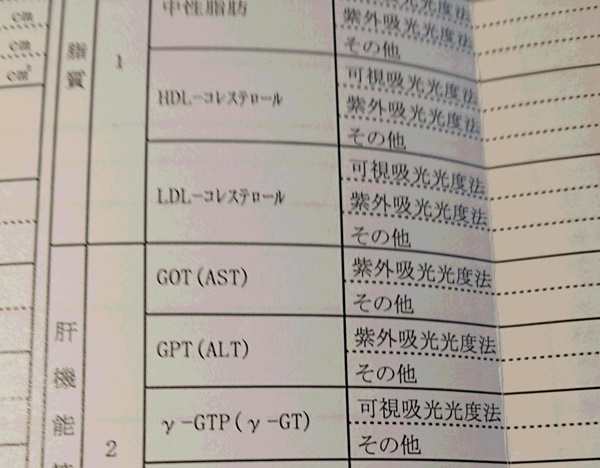

- 最近3ヶ月以内に、医師の治療(診察・検査・指示・指導を含みます)・投薬を受けたことがありますか。

- 過去3年以内に下記の病気で、手術を受けたことまたは2週間以上にわたり医師の治療(診察・検査・指示・指導を含みます)・投薬を受けたことがありますか。

- 手・足の欠損または機能に障害があるか、または、背骨(脊柱)・視力・聴力・言語・そしゃく機能に障害がありますか。

※例えば2の下記の病気とは精神・神経では精神病、神経症、てんかん、胃・腸なら胃潰瘍、十二指腸潰瘍、潰瘍性大腸炎などです。

実際の告知書には具体的に臓器や疾病が記載されています。

質問に「はい」があれば、具体的な治療期間や手術名、薬の名称、数値などの記載が必要です。

審査と告知事項の注意点とポイント

1の質問ですが体調不良で病院に行けばほとんどの人が「はい」になります。

風邪で病院にいったくらいのことならそんなに気にする必要はありません(告知しなくていいということではない)。

告知内容の軸は2の質問です。

勘違いしがちなのが、例えば医者から薬をだされたが、具合がよくなったので自分の判断で飲まなかったというのは投薬を受けていることになります。

病院で治療を受けたのは、回数にすると4回、期間にして2週間以上であればやはり審査・告知事項に該当します。

一般の人には大したことではないと思うかもしれませんが、審査や告知内容には非常に重要なことですから注意してください。

団信(団体信用生命保険)の加入に健康診断書は必要?

団信に加入する際に、健康診断書の提出は基本的に必須ではありません。

だからと言って内容を偽って告知内容を記載するのは告知義務違反になります。

後でお話しますが健康診断で指摘されていたことを偽って告知した場合、健康診断書を提出しなければ分からないということはありません。

きちんと健康状態についてありのまま告知してください。

団信に入れない人(団信なし)の対処方法と次の検討事項

色々やってみたが団信に入れない、しかしマイホームは欲しいということであれば、団信なしというわけにはいきません。

対処方法と検討事項をみておきましょう。

ワイド団信などに加入

一般の生命保険でいう「引受基準緩和型」の生命保険です。告知する事項が少ないため加入しやすいのが特徴です。

告知内容が少ないため、保険料が割高になるのがマイナスポイント。最近はこの手のワイド団信付きの住宅ローンも取扱いが増えていますので検討してみましょう。

一般の団信では金融機関などがコスト負担をしますが、ワイド団信では違います。保険料の金利の上乗せは0.3%くらいです。

告知期間を過ぎるまで待つ

一般の生命保険でもそうですが、告知期間というものがあります。

団信なら3年ですが、所定の期間を過ぎていれば告知内容に該当しませんので一般的に加入は可能です。

もっとも住宅購入は金利や消費税、転勤、結婚、出産などさまざまなことが関連しますから、視点を広くして検討してください。

団信に任意加入のフラット35や民間金融機関の住宅ローンを利用する

団信は任意加入のものがありますから、任意加入の住宅ローンを利用する方法です。

但し選択肢としてはありですが、あまりおススメはできません。

団信に入れない(団信なし)段階で健康状態に不安があるので、万が一の確率が高くなるためです。

家族の幸せのために住宅を購入するのに、もしものために住宅ローンの返済に苦慮するようでは大変です。よく考えて家族で話し合ってください。

現在加入の生命保険を利用できないか検討

もともと加入していた生命保険の契約があれば、これを利用することができないか融資側と交渉してみましょう。

既存の契約の生命保険を使って上記の団信が任意加入の住宅ローンを利用する方法も選択肢になるでしょう。

仮にワイド団信も含めて団体信用生命保険に加入できない、既存に加入している生命保険もないなどまったく保障がないがそれでもマイホームが欲しい場合はどうするかです。

何よりも家族でしっかりと話し合うことです。いざとなったら何とかなるでは何ともなりません。

収入を継続して得ることができて返済と生活の維持が可能か冷静に考えてください。

住宅ローンの団信(団体信用生命保険)で告知義務違反をしたら、、

団信がなしになりそうなときの対処方法ではありませんが、告知義務違反をしたらどうなるかについてもお話しておきます。

告知義務違反をしてもばれないか?

匿名のネット情報などと見ると、団信に入れないときに告知義務違反をするなどと書いてあることがあります。

ばれないとか一定年数過ぎれば時効などと書いていることがあることがありますが甘く見過ぎです。

そういう人がいる可能性も考慮してプロの人は日々仕事をしています。

一般の生命保険も含めて告知内容は軽く考えないこと、きちんと正確に記載することです。

生命保険は契約事項です。契約内容に不備(告知義務違反)があれば、そもそも契約できない可能性もあったわけです。

告知義務違反がばれるときがあるとすれば、病気などで保険金支払事由が発生したときです。

告知義務違反がばれたらどうなる?

病気などで死亡すれば色々確認しますから、告知義務違反をしていたら一番困るタイミングでばれることになります。

そうすると一般的には契約解除です。

死亡保険金は支払われなければ住宅ローンはそのまま残ります。

家計を支えていた人が亡くなって、住宅ローンの返済ができなければ家を手放すことになります。

調べるときはきっちり調べてきます。誰も責任はとりませんし困るのは残された家族です。

一般の生命保険も同様ですが、これを軽く考えてはいけません。

最近の住宅ローンと団信の動向(三大疾病など)と比較方法

団信はもともと住宅ローン利用時の死亡や高度障害を主な対象にしていました。

最近は生前でも住宅ローンの支払いが免除できる特約が増えてきています。

住宅ローンも多様化しているということです。

団信のがん、三大疾病、七大疾病、八大疾病、就業不能等

具体的にはがんや三大疾病(がん、急性心筋梗塞、脳卒中)からはじまって、最近の住宅ローンの団信には八大疾病(三大疾病+高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)や11疾病保障などがでてきています。

生前であったとしても該当する疾病で所定の状態になったら、住宅ローンの支払いが免除されるというものです。

これらの特約は住宅ローンの借り入れ条件とは違いますので保障を広げるかどうかという考え方です。

他にも八大疾病以外の事由で就業不能状態になったときに、その月の返済を免除するケースもあります。

さらにその状態が12ヶ月以上続くと返済免除になるなど住宅ローンの上乗せ保障は多様化しています。

他にも団信の特約には、介護保障や失業保障、自然災害保障などもあります。

団信の三大疾病等で知っておきたいこと

気をつけておきたいのが、「所定の状態」です。急性心筋梗塞や脳卒中では60日の労働制限などが掛かっていることが一般的です。

がんも通常のがん保険と同様に特約開始から90日の待機期間がありますし、加入先によっては上皮内がんは対象外ということもあります。

日本人のかかりやすい疾病ではありますが、それぞれ支払い条件があるので診断確定したら必ずしも所定の状態に該当するわけではありません。

最近のニーズには合っているのでしょうがその分負担は増えるので、それが予算の中で見合うかというところが判断基準です。

団信や上乗せ保障の比較

保障を増やせば掛金の負担が大きくなるのは、一般の生命保険でも団信でも変わりません。色々あれば安心ですが予算も大事です。

このバランスを自分の家計の中で取りつつ、上記のように三大疾病などの保障で保険金や給付金のでるとき、でないときは必ずチェックしておいてください。

生命保険を比較する上では、掛金の比較と同様に重要なことです。

上乗せ保障の保険料負担ナシや外枠払いも

これらの上乗せ保障には別途保険料が必要ですが、住宅ローンの金利に上乗せ金利をのせることが一般的です。

数は少ないですが、上乗せ金利なしで保障がつくタイプもあります。

またこちらも少数ですが、上乗せ金利ではなく通常の生命保険などのように保険料を別に支払うものもあります。

メリットは状況が変わったときに外枠払いならそれをやめる選択肢があることです。

住宅ローンの獲得競争も激しさを増す中で、こうした上乗せ保障が多様化してきています。

選択肢が増えていることは認識しておいてください。どこも同じではありません。

住宅ローンで団信に加入したら既存の生命保険を見直しする

団信に加入することで、これまで加入していた生命保険の保障が過剰になることがあります。

つまり現在加入している生命保険の保障を万が一の住宅費用も考慮して必要保障額を計算していたら、団信に加入することでその部分が重複する可能性がでてきます。

生命保険契約の内容にもよりますが、見直すことで掛金を削減できる可能性もあります。コスト削減の意味では覚えておくといいでしょう。

まとめ

住宅購入は一生に何度もないことだからこそ、じっくり検討してください。

記事内でも書きましたが、死亡などの際の住宅ローン返済をカバーする団信だけでなく、所定の病気になったときや就業不能の対応する上乗せ団信も増えています。

これは医療の進歩も関係しています。亡くなってしまうリスクはもちろん自宅で働けない状態で住宅ローンの返済をすることになるのもリスクです。

これは昔はなかったリスクです。団体信用生命保険に入れない状態なのはこうしたことにも全く対応できなくなります。

住宅ローンを精算して残された家族が安心して生活していくためにあるのが団信です。仕組みを知って上手に活用してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money