【車両保険】必要性と賢い使い方!免責や金額の設定・等級との関係

自動車保険を安くするポイントの一つが「車両保険」の有無や種類です。掛金が倍くらいになることもあり、その必要性をどう考えるかは重要です。

■この記事で学べること

【1】車両保険の補償内容と種類

【2】車両金額の目安や決め方

【3】車両保険を際のの等級への影響

【4】最近の傾向からみる必要性

車両保険の加入率や車両金額や免責の設定方法、事故で車両保険を使った場合の自動車保険の等級について解説します。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

この記事のもくじ

車両保険とは?車両保険は必要?

自動車保険の補償は、大きく分けると次の4つの補償で構成されています。

- 相手(第三者)への補償(対人賠償保険、対物賠償保険)

- 契約している自動車に乗っている人のケガの補償(人身傷害補償保険、搭乗者傷害保険、自損事故保険、無保険者傷害保険など)

- 契約している自動車の損害を補償(車両保険)

- その他(弁護士費用特約、代車費用特約など各種特約等)

三番目の補償が、今回のテーマである車両保険です。

車両保険とは何か

車両保険とは、自動車保険に加入する契約車両そのものを補償する保険です。

例えば以下のケースなどが車両保険で補償されます。

- 自動車同士で出会い頭にぶつかった

- 電柱に衝突して壊れた

- 車をこすった

- イタズラされた

- 盗難

- 飛び石でフロントガラスが割れた

- 豪雨による浸水で水没した など

このようにその車の修理代等をカバーします。

車庫入れで失敗して擦った、ぶつけたなどは発生頻度が高いため、車両保険の保険料(掛金)は高くなりがちです。

車両保険の加入率

車両保険を含めた自動車保険の加入率は以下のようになっています。

- 対人賠償保険 75.4%

- 対物賠償保険 75.5%

- 人身傷害保険 71.0%

- 車両保険 46.5%

(2022年3月末 出典:損害保険料率算出機構)

損害保険会社の任意保険の加入率のデータなので、ここに共済の数字があることを考えると実際はもう少し高いと考えていいでしょう。

車両保険は約46%の加入率になります。

筆者はこの統計を以前から見ていますが、対人や対物賠償はほとんど変わっていません。

車両保険はこの10年ほどでゆるやかに上昇しています。

以前は40%を切っていた時期もあるので、少しずつですが上昇しています。

自動運転技術に伴う車両の高額化や自然災害などにより住宅だけでなく車両にも損害が多発していることなども関係しているでしょう。

車両保険の契約金額は原則「時価」です。そのため例えば10数年も乗り続ければ、車両金額はかなり低くなり車両保険の必要性は下がっていきます。

その点から考えると年々加入率が上昇しているということは注目する点だと考えます。

車両保険のメリット・デメリット

自動車は高額な買い物です。特に新車を買ったり、ローンで車を買っている人などは、事故で廃車になったときのことは考えるでしょう。

車両保険の必要性や入るべきかの前に、メリットとデメリットを確認しておきましょう。

メリット

- 車同士で過失割合で揉めている事故だと車両先行払いが可能

- 車に損害があったときに補償される

車両先行払いというのは、相手の過失割合が決まっていなくても、自分の車両保険から先行して保険金を支払ってもらえることです。

もちろん車両保険を使えば、原則として翌年の保険料(掛金)はアップします。

例えば修理代が100万円かかって、事故の相手と過失割合で揉めているとします。

車両保険がなければ、自分の車の修理代は自腹ですが、過失割合が10%違ったら自腹の金額が10万円増えるので安易に妥協できません。

また修理工場も修理代を誰が支払ってくれるか分からないと、すぐに修理にかかってくれないこともあります。

車両保険を使う前提なら、自分の車両保険か相手の対物賠償保険の支払う割合が変わるだけです。

もちろん相手に対して、ふざけるな!などの気持ちの問題はあるでしょうが、経済的には振り回されることが減ります。

デメリット

- 保険料(掛金)が高い

- 車両保険を利用すると翌年の等級に影響する

車両保険の唯一最大のデメリットは、掛金が高いことです。

車両保険の種類によって違いはありますが、車両保険の有無で保険料が倍近く変わることもあります。

また車両保険を使うと契約している自動車保険の等級(割引割増のランク)がダウンして翌年以降の保険料がアップします。

もっともこの点は車両保険だけではありません。

さらにちょっと電柱に擦った程度の少額の損害なら、車両保険は使わない方がお金の収支上は得なケースが多いのです。

つまり損害があっても使わないケースもありえます。

車両保険の必要性、入るべき?

車両保険の必要か不要かについては、車の価格や修理代次第です。

自動車保険で契約する車両金額が20万円にも満たない金額であれば、車両保険の必要性をじっくり考えた方がいいでしょう。

それは車両の単独事故などで修理代が10~15万円程度であれば、お金の収支上は車両保険を使わない方が得なケースが多いからです。

古い車で車両金額が10~20万円くらいなら修理代というより全損扱いになります。

いまの割引制度だと3等級ダウン事故だとその先の3年間でこの金額以上に掛金がアップします。

もちろんそれ以外に相手への損害などを支払う場合は別ですが、自動車の車両金額が落ちてきていて掛金が負担なら入るべきか再考してください。

カーローンだと全損になっても返済があり、新車だと車両金額も高くなります。

さらに自動運転技術の導入に昔よりも新車の価格や修理代は以前よりも高くなっています。

車両保険の保険料が負担と感じるなら、この後に解説する免責金額の設定や補償内容が下がるが安い車両保険もあるのでそれを検討してみましょう。

交通事故のときには、精神的な負担(気持ちの負担)、経済的な負担(お金の負担)があります。

自動車保険でカバーできるのは、主にお金の負担ですが、両方あるとやはり大変です。

車両保険の種類

自動車保険の車両保険と言っても実は種類があります。

一般的に個人の人が加入する車両保険はどこの損害保険会社も2種類の補償を用意しています。

- 一般車両保険

- 車対車+限定A、エコノミー車両保険

一般車両保険

最も補償範囲が広い、オールリスクタイプの車両保険です。その分掛金も高くなります。地震や津波などの補償には別途特約付帯が必要です。

車対車+限定A、エコノミー車両保険

エコノミー車両保険などとと便宜上記載しましたが、こちらの名称は各損害保険ごとに異なります。

補償範囲はほぼ同じですが、多少異なることもあります。

エコノミータイプの車両保険は、一般車両保険の補償と比べて次の事故がカバーされていません。

- 自損事故(いわゆる自爆)

- 当て逃げ

- 自動車同士の事故でも相手が分からない(逃げられた)ケース など

その分保険料(掛金)は一般車両保険よりも安くなります。

エコノミータイプの補償には、通常は地震等を補償する特約は付帯できません。

*このタイプの車両保険は損保によって名称が異なります。

車両保険金額の設定や決め方、目安や平均はある?

車両保険の契約をする際に設定する必要があるのは、車両金額と免責金額です。その決め方や目安などをみてみましょう。

車両保険金額の設定・決め方

車両保険金額の設定や決め方ですが、購入金額がわかるならその金額で設定します。

本体価格+付属品+消費税などの再取得費用は含みますますが、その他税金や諸経費などは除きます。

ちなみに各損保で「車両標準価格表」なるものがあります。

年式ごと、型式ごとに車両金額が「幅」の金額で設定されています。5万円刻みで決めます。

基本はこの幅の範囲であれば、特に問題はありません。

毎年車両金額が損保会社より提示されているでしょうが、高めに補償が欲しい人はこの車両金額の幅の上限で再見積もりを依頼してください。

車両金額が多少上がっても、保険料が何倍も高くなるわけではありません。

新車と中古車で車両保険の設定に違いはある?

車両金額は年式と型式(車検証の記載)で設定されています。

新車と中古車で比較すると新しい方が車両金額が高くなりがちという以外には違いはありません。

敢えていうなら、車両保険の必要性・入るべきのところで車両金額が低いと使わない方が得になるケースがでてくるといいました。

中古車で年式が経過しているとここにかかる可能性はでてくるでしょう。

車両保険の免責と免責金額

車両保険の契約をする際、免責及び免責金額(自己負担金額)の設定をします。その分は自費になり、免責金額が自腹となる金額のことです。

自動車保険証券を見ると、車両保険金額の近くに免責(金額)の記載があります。

契約期間中、1回目の事故および2回目以降の事故について、仮に免責(金額)の設定をします。

例えば「0万円-10万円」だとします。

契約期間中の1回目の事故は自腹はゼロ、2回目以降は修理代のうち10万円が自腹ということです。

免責(金額)の設定も自由にできますので、1回目から5万円あるいは10万円などもできます。

「0万円-5万円」「5万円-5万円」「5万円-10万円」「10万円-10万円」など、色々設定できます。

損害保険会社によっては15万円、20万円などの設定も可能です。

もちろん自腹となる免責(金額)を高くすれば、その分保険料(掛金)は安くなります。

おすすめの車両保険はある?

車両保険におすすめがあるかというと、最終的に自動車保険に求めているものによって変わります。

例えば保険ですから、保険料(掛金)の安さ重視なのか、あるいは補償内容が重視なのかによって違います。

保険料(掛金)安いものがよい

保険料重視であれば、一括の見積もりなどで比較検討してみましょう。

通信販売のダイレクト系じゃない方がいい人は、勤務先の団体扱いも確認してみてください。自動車共済共済なども選択肢に入るでしょう。

補償が充実している方がよい

補償が充実と言っても、どこに力点を置くかでも変わってきます。

子どもが運転するようになるので、事故対応や付帯サービスが充実しているなどもポイントになるでしょう。

対面の説明がいい人は、保険代理店などを知り合いなどに声をかけて紹介してもらうのも方法です。

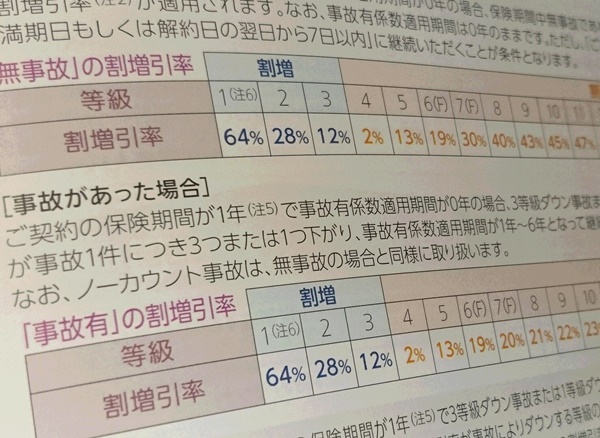

事故で車両保険を使った場合の等級との関係

自動車保険の割引・割増はノンフリート等級制度に基づいてその契約ごとに等級という割引が決められています(1~20等級)。

損保の場合は20等級が割引率が一番高く63%引きです。

車両事故と自動車保険の等級

車両保険も原則は1回使えば3等級割引がダウンします。

3等級ダウン事故だと、例えば15等級だった人は、翌年12等級にダウンします。3年間は高い料率になります。

また1等級ダウン事故の場合は、等級は1等級のみダウン、ノーカウント事故では、等級に影響しません。原則は3等級ダウンと考えてください。

自損事故と車両保険

相手が誰もいない自損事故の場合、保険金の支払いは車両保険(自分の車の修理のみ)だけになります。

ここまで解説したように自動車保険は保険金の支払いをすると翌年以降等級がダウンして、保険料がアップします。

特に自損事故のように、ちょっと擦った、ぶつけたなどの少額な損害だと車両保険は使わない方が特になります。

ちなみに1等級まで転落すると、自動車保険の契約の引受けがされにくくなったり、車両保険に加入できないケースもあります。

はじめて自動車保険に加入すると6等級からはじまりますので、3等級ダウン事故が2回あるとあっという間に1等級になります。

等級がアップするのは、無事故でも1年に1回ですから、新規で加入する(6等級から)と、20等級まで14年かかります。

車両保険の最近の動向からみる車両保険の必要性

最近自動車保険を取り巻く状況を踏まえて、今後車両保険の必要性がどのようになっていくかみておきましょう。

基本的な車両保険の必要性についてはここまでお話したとおりです。

車両無過失事故に関する特約

損保各社は自動車保険に、「車両無過失事故に関する特約」というものをつけています。

車両保険の契約があることが前提ですが、特約扱いのケースもあれば、最近は自動付帯しているケースも増えています。

この補償は相手からの一方的追突などの状況でこちらに過失(落ち度)がない被害事故で所定の条件を満たす場合が要件です。

そのとき自分の車両保険から保険金を支払ったときでも事故件数にカウントしないとして取り扱う特約です。

メリットのところで車両先行払いができることを挙げました。

自分の自動車保険から保険金を支払うと、後から相手との話がどうなろうと翌年の等級はダウンしてしまいます。

条件付きではありますが、この特約があればケースによっては事故件数にカウントされないのです。

こうした補償がでてきていることを知っておきましょう。

自動運転と自動車保険・車両保険の関係

自動車保険の今後の動向について覚えて起きたいのは自動運転との関係です。

自動運転は今後10年程度先を考えたときに劇的に進化していくでしょう。

ヒューマンエラーによる擦った、ぶつけたなどは減ってくるはずです。

その点で車の価格は高くなるでしょうが、自動車保険の掛金は下がることも考えられます。

自動運転が普及するまでは、相手が自動運転ではないのでぶつかってくることはありえるでしょう。

一方で、車両保険の視点からは自分でぶつけることは少なくなりますが、修理代は高額になることが予想されます(車はセンサーだらけなので)。

新しい車ほど車両保険の必要性が高まることが考えられます。

価値が下がっても事故の際に修理代が時価を大きく超えてしまう可能性が高いためです。

まとめ

【車両保険】必要性と賢い使い方!免責や金額の設定、等級との関係、についていかがでしたか。

車両保険も保険料が高いのと、事故があったときの負担がこの数年重くなっています。

負担する保険料(掛金)と比較して、最終的に見合うかどうか判断するといいでしょう。

車両保険以外に保険料(掛金)を安くするもう一つの大きなポイントは、誰が運転するか(年齢条件の設定)です。

自動車を、誰が、どのくらい使うか、をよく考えてプランを検討してください。保険期間の途中で、年齢条件など変更することは可能です。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money