【持続化給付金】個人事業主・フリーランス給付のポイントとは?

新型コロナウィルスに関して「持続化給付金」の申請受付がはじまり、給付金の支払いもはじまりました。

個人事業主やフリーランスの場合、確定申告なども自分で行うことも多いため、申請の条件が分からない、青色申告と白色申告での必要書類の違いなど手続きが苦手な人も多いでしょう。

【この記事の主な内容と3つのポイント】

- 持続化給付金の条件とは?(条件、対象外の人、申請期間・方法)

- 持続化給付金の計算方法と必要書類、青色申告・白色申告の違い

- 給与所得や雑所得のフリーランスや2020年新規開業者と持続化給付金

- 持続化給付金で間違えがちなQ&A

個人事業主やフリーランスが請求する場合の持続化給付金についてファイナンシャルプランナーがまとめて解説します。

※持続化給付金の申請は終了しました。

この記事のもくじ

持続化給付金の条件とは?(条件、対象外の人、申請期間・方法)

持続化給付金とは?

新型コロナウィルスの感染症拡大で、事業の売上に影響を受けている事業者に支払われる給付金が持続化給付金です。

事業全般に使うことができる給付金で事業収入(売上)を得ている法人はもちろん個人事業主やフリーランスを対象にしています。

個人事業主(フリーランス含む)の場合は、最大100万円です(法人は200万円)。

この後解説していきますが、下記の経産省の持続化給付金サイトも参考にしてください。

持続化給付金のサイトが更新されて、8/31までに申請した人と9/1以降に新規申請する人は入口が違いますのでご注意を。

持続化給付金を受け取るための個人事業主の条件

個人事業主やフリーランスが持続化給付金を受け取るための基本条件は次の2つです。

- 新型コロナウイルス感染症の影響により、ひと月の売上が前年同月比で「50%以上」減少している事業者

- 2019年以前から事業による事業収入(売上)を得ていて、今後も事業を継続する意思がある事業者

※2019年に創業した個人事業主、売上が一定期間に偏在している個人事業主などには特例があります。

法人の場合には、この他に資本金の額又は出資の総額が10億円未満、これらの定めがないときには常時使用する従業員の数が2000人以下なども条件になります。

個人事業主やフリーランスの場合は、こうした条件を満たす飲食業や小売業、製造業、サービス、農業、漁業など幅広い業種が対象です。

一般的にはほとんどの業種が対象になると考えてください。また雑所得や給与所得扱いのフリーランスや2020年1-3月の新規開業者も新たに追加対象になっています。

持続化給付金の不正受給や悪徳商法に注意!

持続化給付金などについて、不正受給や悪徳商法などが増えているので注意してください。

対象になるのは、原則として上記で挙げた事業者でお勤めのサラリーマンや公務員、学生、無職の人は対象になりません。

国民生活センターなどには、「サラリーマンでも無職でも持続化給付金100万円が受け取れる」などの受給資格がない人へ不正受給を持ちかける悪質な勧誘が増えているようです。

ちょっと不信に感じたら次の国民生活センターのWEBサイトの情報を一読してください。

新型コロナウイルスに便乗した悪質商法にご注意! 独立行政法人国民生活センター

持続化給付金の対象にならない人(不給付要件)

- 風俗営業等の規制及び業務の適正化等に関する法律に規定する「性風俗関連特殊営業」、当該営業に係る「接客業務受託営業」を行う事業者

- 宗教上の組織若しくは団体

- 上記に掲げる者のほか、給付金の趣旨・目的に照らして適当でないと中小企業庁長官が判断する者

これらのいずれかに該当する人は持続化給付金の給付対象になりません。

また確定申告をしていないと売上の減少を証明することができないため、業種として該当する場合でも持続化給付金を申請することができません。

持続化給付金の申請期間と申請方法

申請期間

持続化給付金の申請期間は、2020年(令和2年)5月1日から2021年(令和3年)1月15日までです。

なお、電子申請の送信完了の締め切りが、2021年(令和3年)1月15日の24時までとなります。

新型コロナウィルスの影響による売上の減少について、事業全般に使える給付金ですから2020年末までのひと月の売上で判断するため上記の期間となっているということでしょう。

個人事業主(フリーランス含む)の場合、法人のように決算月がそれぞれ異なるということはありません。2020年1月~2020年12月の売上で考えます。

給付金の計算方法はこの後解説しますが、給付金は何度も貰えるわけではありません。売上の状況は個々に違うでしょうから、対象となる売上の減少月の有無、そのタイミングを考えてください。

申請のはじまった2020年5月時点で上限額の100万円に該当する月があるならすぐに手続きをはじめるといいでしょうが、そうでなければ売上の状況の推移もみてみましょう。

申請方法

持続化給付金の申請は、オンライン申請となります。

※持続化給付金の申請が終了したことに伴い、「持続化給付金 事務局ホームページ」がリンク切れとなったのでリンクを削除しました。

持続化給付金の申請手順

- 上記の持続化給付金申請用ホームページ(事務局ホームページ)にアクセス

- 申請ボタンを押して、メールアドレスなどを入力[仮登録]

- 入力したメールアドレスに、メールが届いていることを確認して、[本登録]へ

- ID・パスワードを入力すると[マイページ]が作成されます(基本情報・売上額・口座情報などを入力)

- 必要書類を添付(スキャナーで取り込みやスマホなどの写真画像)

なお、主な入力項目は次のとおりです。事前に確認・準備しておくと手続きがスムーズです。

- 屋号・雅号

- 申請者住所

- 業種

- 申請者氏名

- 生年月日

- 連絡先

- 2019年の事業収入

- 対象月及び前年同月の月間事業収入

- 申請者本人名義の振込先口座に関する情報

自分ではオンラインでの電子申請がどうしてもできない人

持続化給付金の申請については、上記のホームページからの電子申請が基本です。なかにはオンラインでのやり方など分からない、苦手、無理という人もいるでしょう。

そんな電子申請の方法がわからない人、できない人に限定して申請サポート会場にて補助員が電子申請の入力サポートを行うこともしています。

予約制ですが、下記から最寄りの会場を探してみてください。

持続化給付金 申請サポート会場とは? ※リンク切れとなったのでリンクを外しました。

持続化給付金の計算方法と必要書類、青色申告・白色申告の違い

持続化給付金は、ひと月の売上が前年同月比で「50%以上」減少している事業者を対象に個人事業主・フリーランスは最大100万円が給付されます。

しかし一律100万円ではありません。具体的な計算方法についてみていきましょう。

計算方法

持続化給付金の計算方法の基本的な考え方は次のとおりです。

給付金は100万円を超えない範囲で2019年の年間事業収入から、対象月の月間事業収入に12を掛けた額を差し引いて計算します。

※月間事業収入が、前年同月比50%以下となる月で任意選択した月を「対象月」とする。対象月は、2020年1月から12月までの間で、その事業者が選択した月。

つまり前年同月比50%以下となる対象月は、個人事業主(フリーランス含む)本人が自分で決めることができるということです。

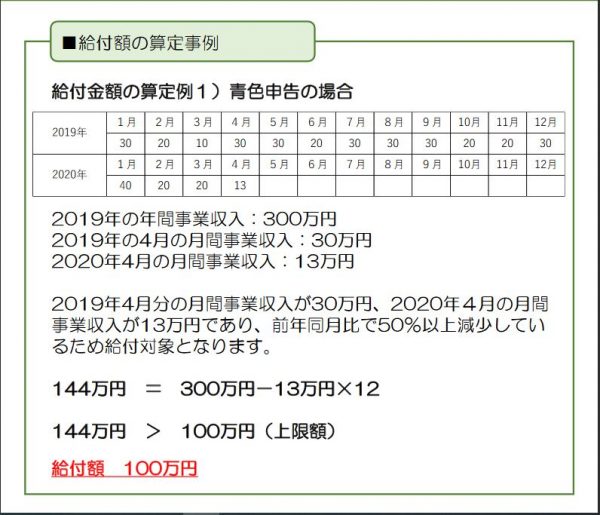

給付額の計算式(青色申告)

S:給付額(上限100万円)A:2019年の年間事業収入 B:対象月の月間事業収入

S=A-B×12

※給付額の上限は100万円

具体的には下記の図をみてください。

出典:持続化給付金 申請要項

このように計算しますが、青色申告なら無条件にこの計算方法となるわけではありません。

- 所得税青色申告決算書を提出しない者(任意)

- 所得税青色申告決算書に月間事業収入の記載がない者

- 相当の事由により当該書類を提出できない者

これらの個人事業主(フリーランス含む)は、白色申告の人のように次に解説する2019年の月平均の事業収入と対象月の月間事業収入で比較します。

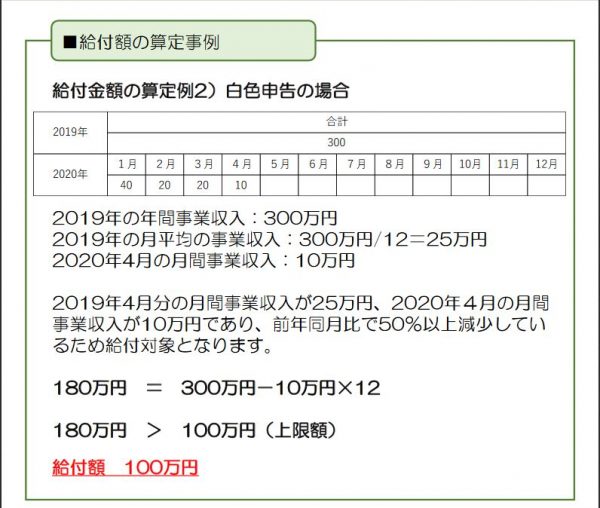

給付額の計算式(白色申告)

S:給付額(上限100万円)A:2019年の年間事業収入 B:対象月の月間事業収入

S=A-B×12

※給付額の上限は100万円

出典:持続化給付金 申請要項

青色申告と同じ計算に見えますが実は違います。白色申告の場合には、2019年の月平均の事業収入と対象月の月間事業収入で比較するのです。

青色申告の場合は、2020年の売上の減少した月(対象月)と前年同月比を単月(×12ヶ月)で比較します。

しかし白色申告では2019年の同じ月を単月の×12ヶ月ではなく、2019年の売上の12ヶ月の平均でみるのです。そう考えると青色申告の方が売上50%の条件は満たしやすいと言えます。

青色申告の場合は、複式簿記で青色申告決算書に各月の売上が記載されており、それに基づいて確定申告をしていますから、このような計算方法が可能ですが、白色申告では難しいわけです。

必要書類

持続化給付金の申請についての必要書類は、青色申告をしているか白色申告をしているかで多少異なります。

必要書類(青色申告の人)

- 2019年分の確定申告書第一表の控え及び所得税青色申告決算書の控え

- 対象月の月間事業収入がわかるもの(売上台帳など)

- 申請者本人名義の振込先口座の通帳の写し

- 本人確認書類

- その他事務局等が必要と認める書類

※2019年分の確定申告書第一表の控えには収受日付印の押印が必要(自宅からのe-Taxによる申告は受信通知の添付)

※2020年分の確定申告の基礎となる書類を原則とした売上台帳や帳面、その他該当書類

必要書類(白色申告の人)

- 2019年分の確定申告書第一表の控え

- 対象月の月間事業収入がわかるもの(売上台帳など)

- 申請者本人名義の振込先口座の通帳の写し

- 本人確認書類

- その他事務局が必要と認める書類

※2019年分の確定申告書第一表の控えには収受日付印の押印が必要(自宅からのe-Taxによる申告は受信通知の添付)

※2020年分の確定申告の基礎となる書類を原則とした売上台帳や帳面、その他該当書類

その他事前に準備が必要な書類

青色申告でも白色申告でも一番下にその他事務局が必要と認める書類というものがあります。

例えば確定申告書の控えに、「収受日付印」または「受信通知」のいずれもない場合があります。この場合、「納税証明書」が必要です。

改めて税務署などで手配する必要があります。

また注意点として3つ目の「対象月の月間事業収入がわかるもの(売上台帳など)」があります。

個人事業の会計関係をどんぶり勘定の人ほど面倒に思う項目でしょう。

ちなみに特に形式の指定は設けられていません。会計ソフト等から出力したデータ、エクセルでの作成データ、手書きの売上台帳でも構わないとのことです。

注意点として「対象月の事業収入であることを確認できる資料の提出であることが必要です(2020年●月と明確に記載されている等)」を忘れないようにしてください。

申請要綱には上記の「 」内の文言は赤字になっていますので、重要事項と考えてください。

それから本人確認書類は次のいずれかです。

- 運転免許証(両面)(返納している場合、運転経歴証明書で代替可)

- 個人番号カード(オモテ面のみ)

- 写真付きの住民基本台帳カード(オモテ面のみ)

- 在留カード、特別永住者証明書、外国人登録証明書(在留の資格が特別永住者のものに限る)(両面)

※いずれの場合も申請を行う月において有効なものであり、記載された住所が申請時に登録する住所と同一のものに限ります。

上記の4つを保有していない場合、次のいずれかで代替することができるものとなっています。

- 住民票の写し及びパスポートの両方※パスポートは顔写真の掲載されているページ

- 住民票の写し及び各種健康保険証の両方

給与所得や雑所得のフリーランスや2020年新規開業者と持続化給付金

持続化給付金がはじまった当初に対象とされていなかった給与所得や雑所得のフリーランスや個人事業主、2020年に新規開業した者なども対象とすることになりました。

給与所得や雑所得のフリーランス、個人事業主

対象者

フリーランスを含む個人事業者で、雇用契約によらない、業務委託契約等に基づく事業活動からの収入が雑所得又は給与所得で、確定申告をしている人が対象です。

具体的な例として、次のような人が例示されています。

- 委任契約に基づく人:音楽教室や学習塾の講師など、「生徒を教える」という役割を委任されている人

- 請負契約に基づく人:成果物を納品されているエンジニアやプログラマー、WEBデザイナー、イラストレーター、ライターなど

- 業務委託契約に基づく人:化粧品や飲料など、特定取引先の商品を届け、集金する業務を委託されている人

これらの職種であっても会社などに雇用されているサラリーマンや派遣、パートの人は対象になりません。但し、2019年中に独立開業している人は対象です。

また2019年の月平均の業務委託契約等収入(2019年の確定申告書第一表の収入金額等の給与又は雑 その他欄に記載されるものを12で割ったもの)と比べて、「業務委託契約等収入」が50%以上減少した月があることが必要です。

*業務委託契約等収入とは以下の①と②を満たすもの

①雇用契約によらない業務委託契約等に基づく事業活動からの収入

②税務上、雑所得又は給与所得の収入として計上される収入

給付額、計算方法

事業収入の個人事業主と同様に金額は100万円が上限です。計算の方法は事業収入の個人事業主と一緒ですが、収入の項目が業務委託等収入となります。

S:給付額(上限100万円)A:2019年の年間業務委託等収入 B:対象月の月間業務委託等収入

S=A-B×12

掲載されている具体例でみていきましょう。

-e1593559630194.jpg)

-e1593559640874.jpg)

出典:持続化給付金 申請要項

このように手順として2019年の業務委託契約等の収入を計算して、それを12ヶ月で割って平均を算出します。

その上で2020年の任意の月で50%以上減少した月がないかチェックしてください。

必要書類

提出する書類は事業収入の個人事業主とほぼ一緒ですが、業務委託契約等収入があることを示す書類(業務委託契約書)が必要になります。

2020年の新規開業者

2020年新規開業者特例が新たに作られています。

対象者

2020年1月から3月の間に事業により事業収入(売上)を得ていて、今後も事業を継続する意思がある人が対象になります。

具体的には、2020年4月以降に、2020年の開業月から3月までの月平均の事業収入に比べて事業収入が50%以上減少した月がある人が対象になります。

*売上減少の対象になる月は他の対象者と同様に任意に選択することができます。

開業直後は収入が少ないケースも珍しくありませんから、ここは微妙なところです。

給付額、計算方法

S:給付額(上限100万円)

A:2020年1月から3月の間の事業収入の合計

M:開業月から2020年3月までの開業月数(開業した月は日数に関わらず1ヶ月)

B:2020新規開業対象月の月間事業収入

給付額の算定式S=A÷M×6-B×6

ちょっと計算が複雑に見えますが、ここも掲載されている具体例をみてみましょう。

-e1593560880280.jpg)

-e1593560888942.jpg)

出典:持続化給付金 申請要項

2020年の新規開業者の場合、2020年の1-3月の開業月とその売上、そして4月以降の売上がポイントです。

既に開業している人と異なり、2020年4月以降の売上減少の割合でみられます。

必要書類

既に開業している個人事業主と共通する書類もありますが、他に必要な書類もあります。

- 持続化給付金に係る収入等申立書(個人事業者等向け)

- 通帳の写し

- 本人確認書類

- 個人事業の開業・廃業等届出書

(*開業日が2020年1月1日から3月31日まで*提出日が2020年5月1日以前*税務署受付印が押印されていること)

または事業開始等申告書

(*事業開始日が2020年1月1日から3月31日まで*提出日が2020年5月1日以前*受付印等が押印されていること)

4つ目の書類が提出できない場合には開業日、所在地、代表者、業種、書類提出日の記載がある書類が必要です。

但しこの書類を提出する場合、通常よりも時間を要する場合があると書かれているので注意してください)。

詳細は申請時に改めて必要書類を確認してください。下記のWEBページを開いて真ん中あたりの個人事業主のところの中に新規開業者の特例の記載があります。

持続化給付金で間違えがちなQ&A

最後に持続化給付金について間違えがちなこと、素朴な疑問についてQ&A形式で解説します。

売上についての考え方が分からない

確定申告書類において事業収入とするものが売上です。事業収入ですから、例えばその他の不動産収入や給与収入、雑所得等などはここに含まないと考えてください。

また間違えやすいことですが、収入の総額からもろもろの経費等を差し引いたいわゆる「利益」ではありませんので注意してください。

副業をしている場合でも対象になる?

副業といっても色々ありますが、考え方として確定申告で「事業収入」がある場合には対象です。

事業収入があっても確定申告していないと申請することができません。

フリーランスで給与所得や雑所得の場合は対象?

持続化給付金は個人事業主だけでなくフリーランスでも条件を満たせば対象です。

対象外とされていた事業所得でない給与所得や雑所得のフリーランスを含む個人事業主もこの前に解説したように新たに対象になりました。受付申請もはじまっています。

開業したばかりの人でも対象?

開業したばかりといっても開業した年によって違いがあるので、開業した年に分けて解説します。

2020年に開業

2020年1月以降に創業した個人事業主は、給付金を申請する根拠(売上が前年比50%以上減少)を確認することが難しいため対象外とされてきましたが対象となるかたちで変更されました。

詳細はこの前の項目で解説したとおりですが、2020年4月以降で一定の売上減少は必要となります。2020年12月までは対象月になるので焦らず状況をみてください。

条件を満たす人はすでに受付申請が始まっています。また、他の融資制度や納税や社会保険料の延納など別の支援策は対象になるので確認してみてください。

2019年に開業

2019年に新規開業した事業者には新規開業特例があります。

2019年1月から12月末までに新規開業した個人事業主等は、次の適用条件を満たし、かつ新規開業を確認できる書類を提出する場合に限り、特例の算定式の適用を選択できます。

- 適用条件

2020年の対象月の月間収入が、2019年の月平均の事業収入より50%以上減少している場合

- 給付額の算定式

S:給付額(上限100万円)

A:2019年の年間事業収入

M:2019年の開業後月数(開業した月は、操業日数にかかわらず、1か月とみなす)

B:対象月の月間事業収入

S=A÷M ×12-B×12

- 証拠書類等

- 2019年分の確定申告書類の控え

- 対象月の売上台帳等

- 通帳の写し

- 個人事業の開業・廃業等届出書(開業日2019年12月31日以前かつ提出日2020年4月1日以前)または事業開始等申告書(開始年

- 月日2019年12月31日以前かつ申告日が2020年4月1日以前)

- 開業日、所在地、代表者、業種、書類提出日の記載がある書類

※一番下を用いる場合は、給付までに通常よりも時間を要する場合があり

2019年の新規開業の場合、下のいずれかの書類が追加提出になります。なお、開業届なども関係しますので次のQ&Aにも目を通してください。

開業届を出していない場合は?

新規開業した場合に必要なものを上記のQ&Aで説明しましたが、開業届を出していない人はこれを気にしている人も多いでしょう。

もちろん2019年開業などの人には必要条件になります。

- 個人事業の開業・廃業等届出書

開業日が2019年12月31日以前であり、かつ当該届出書の提出日が2020年4月1日以前であること(税務署受付印が押印されていること)

- 事業開始等申告書

開始・廃業・変更等の年月日に記載した開始日が2019年12月31日以前であり、かつ当該申告書の申告日が2020年4月1日以前であること(受付印等が押印されていること)

申請後に持続化給付金はどのくらいで給付?

申請内容に不備等が無ければ2週間くらいで指定銀行口座に振込されます。確認が終了した際は、給付通知が発送されます。

なお、不支給の場合であっても不支給通知が発送されることになっています。

持続化給付金の税金の取り扱い

持続化給付金は、この記事アップ時点での税務上の取り扱いは、益金算入です(個人事業主は、総収入金額)。つまり税金がかかります。

この制度は厳しい経営環境にある事業者の事業継続を支援するため、使途に制約のない資金を給付するというものです。

課税扱いはどうかと思いますが、もちろんその人の売上や経費の状況によります。

売上が減少して仮に持続化給付金から100万円が支給されても、お店の家賃など必要経費の方が多ければ税金はかかりません。

今後税務上の取り扱いに変更があるか分かりませんが、いまのところ益の方が多ければ課税されます。

不正受給するとどうなる?

持続化給付金の条件に該当しないが、売上などを誤魔化せば分からないだろうと適当な申請をして給付金を受給しようとする人もいないとは言えません。

ちなみに不正受給すると以下のことがあります。

提出された証拠書類等について、不審な点が見られる場合、調査を行うことがあります。

調査の結果によって不正受給と判断された場合、以下の措置を講じます。

①給付金の全額に、不正受給の日の翌日から返還の日まで、年3%の割合で算定した延滞金を加え、これらの合計額にその2割に相当する額を加えた額の返還請求。

②申請者の屋号・雅号等を公表。不正の内容が悪質な場合には刑事告発。

まとめ

【持続化給付金】個人事業主・フリーランスの給付の3つのポイント、についていかがでしたか。

持続化給付金についての申請内容を見ると、青色申告をきちんとやっている人ほど申請が楽なはずです。

特に青色決算申告書で前年の月別の売上が分かるので、2020年の売上と比較して対象になるか判断しやすいことと、控えがあれば書類がほとんど整っているからです。

手間が少しかかりそうなのは、対象月となる2020年の売上台帳くらいでしょう。

関連記事にある青色申告の記事にも書きましたが、確定申告の手続きは面倒に思うかもしれませんが、その他のメリットを考えると青色申告にしておいた方が得です。

事業をする上で自分の事業の会計を把握していることが重要だからです。

まずは持続化給付金の申請でしょうが、青色申告でも白色申告でも2020年12月の売上までが対象です。申請は1回だけなので、どのタイミングで申請するかを見極めが大切になります。

新たに対象になった給与所得や雑所得のフリーランスや2020年の新規開業者も12月までの売上状況を注視して適用されるタイミングで申請してください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money