年金受給額(年金金額)は月額平均いくら?夫婦・独身・男女別に解説!

この記事のもくじ

老後の年金受給額は月額平均いくらもらえる?

本題にかかる年金受給額(年金金額)について、月額平均でいくらいくらいもらえるものなのか統計を元にみていきましょう。

なおここで年金受給額の平均と言っているのは、公的年金(国民年金・厚生年金)を指しています。

上乗せの私的年金(確定給付企業年金、企業型確定拠出年金、個人型確定拠出年金(iDeCo)など)に別途加入していることもあります。

勤務先でその企業が採用している企業年金や自分が個人的に上乗せしている年金などは別に考えてください。

※正確な言い回しをすると、老齢基礎年金(国民年金)・老齢厚生年金(厚生年金)と言います。言葉が分かりにくいのでそれぞれシンプルに国民年金・厚生年金と記載します。

厚生労働省の年金受給モデル・2021年(令和3年)

最初に厚生労働省が毎年提示している、年金を新たに受給する人の年金受給額の例についてみてみましょう。国民年金1人分と夫婦2人の場合のモデル金額です。

<令和3年度新規裁定者(67歳以下)の年金額の例>

| 令和2年度月額 | 令和3年度月額 | |

| 国民年金(満額1人分) | 65,141円円 | 65,075円(▲66円) |

| 厚生年金(国民年金を含む) | 220,724円 | 220,496円(▲228円) |

※1 満額1人分

※2 国民年金を含む夫婦2人分の標準的な年金額

※厚生年金は夫が平均的収入(平均標準報酬(賞与含む月額換算)42.8万円)で40年間就業し、妻がその期間すべて専業主婦であった世帯が年金を受け取り始める場合の給付水準

前年よりも月額の平均が引下げられていますが、物価や名目の手取り賃金の変動などを加味して決めるので固定さえているわけではありません。

それでは次に実際の年金受給額について国民年金・厚生年金、という2つの公的年金について確認します。

国民年金(基礎年金)の年金受給額の決め方と月額平均月額

国民年金の年金受給額の月額の推移は以下の通りです。

ちなみにこの統計は受給権者のものなので年金を受給する資格を得ている人、つまりまだ年金を受取っていない人も入った数字です。

年金受給者だけの数字は多少差があると考えてください。

<国民年金受給権者の平均年金月額2019年度 単位:円)>

| 老齢年金25年以上 | 55,946円 |

| 通算老齢年金25年未満 | 19,124円 |

| 障害年金 | 71,788円 |

| 遺族年金 | 62,943円 |

※( )は厚生年金の受給権のない受給権者(要は国民年金だけの人)

出所:厚生労働省年金局 令和元年度 厚生年金保険・国民年金事業の概況

ちなみに現在国民年金額は、満額で780,900円です(令和3年度)。具体的な受給額の決め方の計算は次のようになります。

78万0900円×月数による加入期間(保険料納付期間)/480

12ヶ月で割ると月額で65,075円となります。実際に支給されている年金金額とは少し差があります。

国民年金は日本国内に居住している20歳以上60歳未満の人が対象です。満額年金を受取るためには対象の期間すべて掛金を支払う必要があります。

大学生のときは支払わなかった、自営業になったときにしばらく支払っていなかった、免除期間があるなどとなると減額されてしまうのです。

厚生年金の決め方の年金受給額の決め方と月額平均月額

次にサラリーマンなどが関係する厚生年金です。年金受給額の月額平均の推移をみてみましょう。

国民年金同様にこの統計も受給権者のものなので年金を受給する資格を得ている人、つまりまだ年金を受取っていない人も入った数字です。

<厚生年金(第1号)受給権者平均年金月額の推移(単位:円)>

| 2015年度 | 145,305円 |

| 2016年度 | 145,638円 |

| 2017年度 | 144,903円 |

| 2018年度 | 143,761円 |

| 2019年度 | 144,268円 |

※平均年金月額に国民年金の月額を含む 共済年金の数字は入っていません。

出所:厚生労働省年金局 令和3年度 厚生年金保険・国民年金事業の概況

厚生年金については、個々に受給額に差があるため国民年金のように満額という表現ができません。

厚生年金の年金受給額の決め方は、その人のお給料によって変わります(標準報酬月額という)。

また現役時代に支払う掛金については会社と本人の労使折半になります。

自営業のように資金繰りが厳しくて支払えない、国の年金など入りたくないなどというようなことは給与天引きされるのでありません。

半分会社負担で老後の年金を強制的に積立てるのでその意味では積立しやすいということになります。

男女別の年金受給額の月額平均は?

男女別の年金受給額の月額平均を国民年金・厚生年金別に確認していきましょう。

統計の出所は「厚生労働省年金局 平成30年度 厚生年金保険・国民年金事業の概況」でこれを元に筆者がグラフ化したものです。

- 横軸:年金金額

- 縦軸:人数

このように見てグラフの高いところの年金受給額が高いと考えてください。

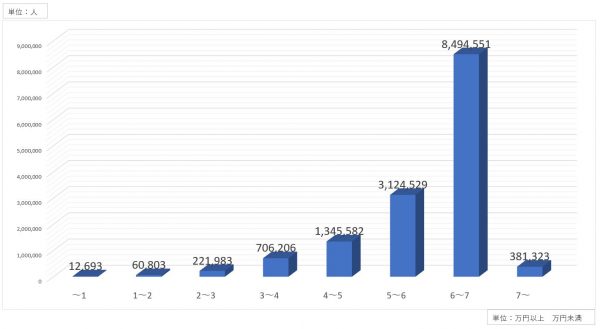

国民年金 年金月額階級別受給権者数(男性)

出典:令和3年度 厚生年金保険・国民年金事業の概況を元に筆者作成

国民年金については男性は満額に近い金額の数字に集まっています。なお、上記の表の国民年金受給額(男性)の平均は月額58,866円です。

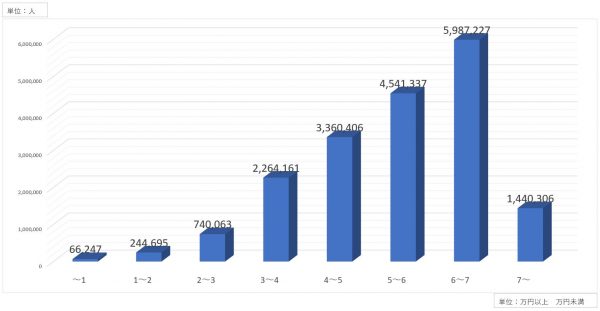

国民年金 年金月額階級別受給権者数(女性)

出典:令和3年度 厚生年金保険・国民年金事業の概況を元に筆者作成

国民年金の女性の受給額が男性と比較するとグラフがなだらかです。上記の表の国民年金受給額(女性)の平均は月額53,699円です。

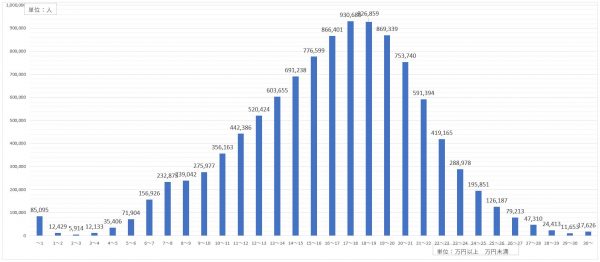

厚生年金 年金月額階級別受給権者数(男性)

次に厚生年金を男女別にみていきます。厚生年金の場合は国民年金より金額が増えるため、少し細かくなるので見えにくいですが、グラフの軸は先ほどと同様です。

厚生年金の場合、現役時代の収入も関係してくるため、厚生年金受給額の平均も男女で差がでてきます。

- 横軸:年金金額

- 縦軸:人数

出典:令和3年度 厚生年金保険・国民年金事業の概況を元に筆者作成

少し見にくいと思うので補足すると、男性の厚生年金受給額は月額17~18万前後の年金額のところが最も人数が多くなっています。

上記の表の厚生年金受給額(男性)の平均は月額164,770円です。

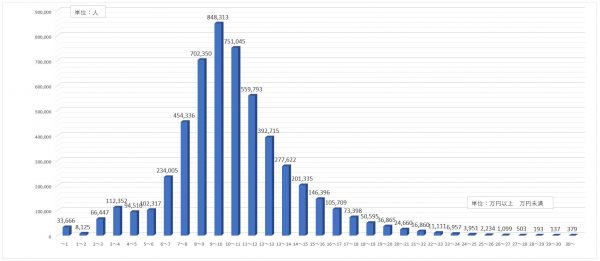

厚生年金 年金月額階級別受給権者数(女性)

出典:令和3年度 厚生年金保険・国民年金事業の概況を元に筆者作成

国民年金と同様ですが男性と比較すると少なくなっています。

最初に説明したように厚生年金はその人の毎月の報酬によって決まります。女性の厚生年金受給額は月額9~10万円前後に集中しています。

上記の表の厚生年金受給額(女性)の平均は月額103,159円です。

年金が平均いくらもらえるか調べる確認方法・シミュレーション

ここまで老後の年金受給額の月額平均についての統計やその決め方などについてお話してきました。結局は個別に年金金額は変わるというのが一つの結論です。

それでは何が必要かというと自分の年金受給額を予測も含めて知ることです。

具体的な年金の計算やシュミレーションをするなら下記の2つがいいでしょう。

- 年金見込額試算 日本年金機構

- 年金定期便

年金定期便は郵便で届きますから、ここで自分の将来の年金受給額の計算された数字をみてください。一番正確なのはこれです。

自営業で国民年金基金にも加入している人は、それを含めたシミュレーションが下記より可能です。

勤務先が企業年金などに加入している場合には、勤務先に受給額などを確認してください。具体的に動けば動くほど、自分の年金受給額の具体的な数字が見えてきます。

なお確定拠出年金(個人型のiDeCo、企業型ともに)については、将来の年金受給額は運用の結果次第なのでシミュレーションや計算することができません。

現状掛金を支払っている状態なら、毎月の金額から60歳まで支払う総額を出してまずは単純にいくら掛金を支払ったか程度は把握しておきましょう。

例えば40歳の人なら、月々2万円×12ヶ月×20年=480万円です。60歳に近づくほどこの数字も具体的になっていきますのでそのくらいの認識でOKです。

年金がいくらあれば生活できる?

生命保険文化センター「生活保障に関する調査」(令和元年度)では、老後の最低日常生活費は月額平均で22.1万円、ゆとりある老後の生活費は月額平均36.1万円です。

これらは住んでいる地域性(住居費や生活費が高い、安いなど)や家族の人数や状況も大きくも関係します。ざっくりですが22~23万円というところです。

しかし年金がいくらあれば生活できるかという視点以外にも必要なことがあります。それは自分の家計の老後の収支です。

年金の平均受給額をみてきましたが、老後の収入が公的年金(国民年金、厚生年金)だけの人もいれば、他に企業年金のある人もいます。

就業収入や不動産収入、預貯金の額や生活の支出もそれぞれ違います。

具体的に老後の年金受給額はいくらくらいになりそうで、現在の生活から支出がどのくらいかかるかという具体的な数字から落とし込みをしていく方が大切です。

国民年金も未納があれば金額が変わりますし、厚生年金は収入(標準報酬月額)によって変わります。月額の平均は参考にしながら個別の収支をチェックしてください。

まとめ

年金受給額(年金金額)は月額平均いくら?夫婦・独身・男女別に解説!2020、についていかがでしたか。

手順として以下の流れを意識してください。

- 自分の属性(夫婦、独身など)に合せた年金の平均受給額を確認

- ねんきん定期便やシミュレーションツールなどで老後の収入を把握

- 現在の家計などから老後の生活費や支出を計算

- 不足分があればどのような方法でカバーするか考えて対策をとる

このようになります。老後間近ということであれば具体的な方法をとらなければなりません。対策についても60歳間近、50歳そこそこ、40歳代などで対策にかけられる時間が違います。

若い世代の人ほどまずは収入を増やす方法を考えていくことが先決ですが、いまの自分の状況を考えて少しずつ先のことを意識していってください。

※こちらにご登録頂くと「Mylife Money Online」の記事だけでは読めないお得なお金の情報を定期的にお届けいたします。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money