【相続の配偶者居住権】法改正で配偶者の相続と相続税はどうなる?

この記事のもくじ

相続の配偶者居住権とは?

はじめに相続法の改正とよく言われることがありますが、正しくは民法(相続編)改正ということです。相続法については、民法で色々改正された中の一つと考えてください。

配偶者居住権とは、残された配偶者が遺産分割のために自宅を売却して引越しなどしなくてもいいように、そのまま無償で住み続けられる権利のことです。

配偶者が自宅にその後も住むためにこれを優先して相続すると、他の預貯金などを相続する金額が少なくなることがあります。

寿命が延びるとその後の生活費や医療費などお金が多く必要になります。

そんなときのために夫に先立たれた妻が住み慣れた自宅にその後も住む権利を得て老後の生活を送ることのできる制度に改正されたというわけです。

高齢化で平均寿命が延びるなかでの時代に対応した相続の方向性と言えます。

※記事内で夫・妻という言葉を使って解説しますが、夫所有の持ち家で妻(あるいは子)がその家族と考えてください。

この居住権には短期と長期の2つがあります。

- 配偶者短期居住権:相続により遺産分割が終了するなどの比較的短い期間に限って保護する居住権

- 配偶者居住権(長期居住権):配偶者がある程度長い期間にわたり自宅などの居住建物を使用できるようにするための居住権

念のため言葉の定義を説明しておくと、法律上の用語としては「配偶者短期居住権」「配偶者居住権」の2つです。

配偶者居住権というのは、長期居住権のことと認識してください。遺産分割に際して財産権に含める含めない等の違いがあります。それぞれみていきましょう。

配偶者短期居住権(配偶者の居住権を短期的に保護)

相続により残された配偶者は、相続開始の時に亡くなった人(被相続人)の自宅建物に無償で住んでいた場合、その居住建物を無償で使用する権利を取得します(配偶者短期居住権)。

具体的に短期というのは次の2つのケースの期間です。

- 配偶者が居住建物の遺産分割に関与するときは,居住建物の帰属が確定する日までの間(最低6ヶ月間保障)

- 居住建物が第三者に遺贈された場合や,配偶者が相続放棄をした場合には居住建物の所有者から消滅請求を受けてから6ヶ月

これによって最低6ヶ月間は配偶者の居住が守られることになります。この配偶者短期居住権については特に問題はありません。

配偶者居住権(長期居住権:配偶者の居住権を長期的に保護)

配偶者が相続開始の時に住んでいた亡くなった人(被相続人)が所有していた建物を対象に、終身または一定期間について、その配偶者に建物の使用する権利が認められます(配偶者居住権)。

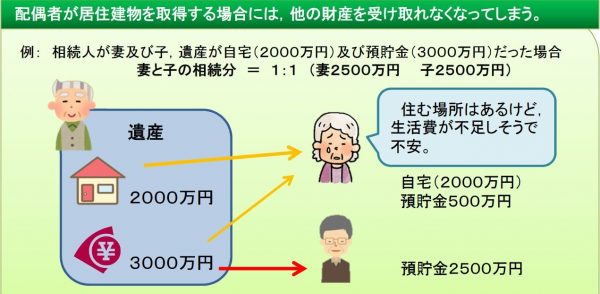

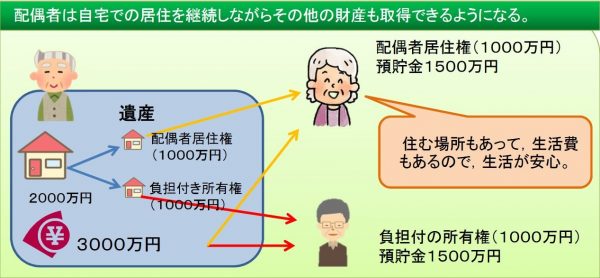

これは配偶者が自宅などの居住建物を相続で取得する場合には,他の財産を受け取れなくなるため。残された配偶者は自宅での居住を継続しながらその他の財産も取得できるようになります。

【具体例】

- 相続人:妻と子1人

- 遺産:自宅2,000万円 預貯金3,000万円 合計5,000万円 出所:法務省

妻と子の相続分 は法定された相続分だと1:1です (それぞれ2,500万円ずつ)

配偶者が自宅に住むことを前提にわけると相続財産の多くが自宅不動産になり、その後の生活費を十分にカバーできない恐れがあります。

もちろん当事者が双方がよければ、必ずしも法定相続分で決められたように分割する必要はありません。

しかし妻が亡くなって二次相続が発生すると相続税など別の問題がでてくる可能性もあります。そこで次のように分割します。

- 妻:配偶者居住権1,000万円 預貯金1,500万円

- 子:負担付き所有権1,000万円 預貯金1,500万円

※配偶者居住権のついている所有権なので負担付き所有権

このように相続財産を作るのに多くの貢献をした配偶者について、その後の居住権を認める権利が創設されました。

配偶者居住権の適用はいつから適用される?

内容は分かったが気になるのは、配偶者居住権についていつから適用されるかということでしょう。改正相続法は、2018年(30年)7月6日に成立、7月13日に公布されています。

この改正では原則として公布の日(2018年7月13日)から1年を超えない範囲内で政令で定める日から施行されることとされています。

しかし配偶者居住権など一部の規定については、公布の日から2年を超えない範囲内で政令で定める日から施行されます。

いつから適用というのが明確にでていませんが、この通りであれば遅くても「2020年7月」までに適用されることになります。

正確に日時が明確になったらまた内容を追記します。

配偶者居住権の評価方法・評価額とは?

長期居住権については財産に含まれますので、どのように評価して評価額がいくらになるのか気になるところでしょう。

この配偶者居住権の評価方法を調べている人も多いと思いますが、先に結論をいうとまだ決まっていません。なので当面決まるまでは様子見してください。

法制審議会から提案がされているので、それを今後与党の税制調査会で議論することになっています。

検討案として出されている評価方法を書いてもまだ何も決まっていませんので、あまり意味がありませんが案について簡単に解説しておきます。

賃料相場や配偶者の平均余命から算出する案

最初に出された評価方法の検討案は、対象となる自宅の賃料相当に残った配偶者の平均余命などから評価するというものです。

分かりやすくて合理的でもあるのですが、色々問題が予想されています。そもそも賃料は相場で変動しますので、通常の相続税評価額よりずっと高くなることも安くなることもありえます。

また配偶者の平均余命を使った場合、その配偶者が30代、40代など比較的若い年代だと平均余命が長くなるため評価額が高くなりがちです。

建物と敷地に分けてライプニッツ係数などを使う案

こうした指摘を受けて上記の試案に変わる評価方法として、建物と敷地を分けて計算、その際固定資産税評価額や耐用年数そしてライプニッツ係数を使う方法が出されています。

ちなみにライプニッツ係数とは、交通事故の損害賠償に利用するものですが、この算定を居住権に応用しているやり方です。

固定資産税について補足しておくと配偶者居住権を設定して、配偶者がそのまま住んでいても固定資産税はその住まいを利用していない所有者にかかります。

もちろん請求はできますが、経済的に厳しい状況だったりするとややっこしい話になります。

もともと法改正の話ですから法務省から案が出されているようですが、これは税の話ですからしかるべき機関で期日までに議論して決めるということになります。

本来、家族間の人間関係がそんなに悪くなければ、配偶者に一旦相続するということをすれば簡単です。もちろん二次相続対策は考える必要はあります。

関係がうまくいっていないところに配偶者居住権をつけるとこじれる可能性も否定できないのです。

決まっていないことをあれこれ言えませんが、今は配偶者居住権(長期居住権)の評価方法がどう決まるかを待つ状況です。

配偶者居住権の落とし穴、注意点、デメリットとは?

配偶者居住権の注意点

配偶者居住権というくらいですから、そもそも配偶者がいるケースでないと利用できませんが他にも知っておきたいポイントあります。

- 相続開始時にその家に住んでいること(何らかの事情で夫所有の家に妻が住んでいなければ配偶者居住権は発生しない)

- 相続の発生時、配偶者の年齢が若いと居住権の価値が高くなる(平均余命などから計算するため)

- 配偶者居住権は譲渡することはできない

- 評価方法がまだ未定

このように基本的な特徴についてはきちんと押えておきましょう。

配偶者居住権の検討をした方いい人の条件

配偶者居住権を使うかかどうかを検討した方がいい人の条件を挙げておきます。

- 配偶者に自宅及び将来の生活資金のための現金を遺す必要がある

- 配偶者に自宅(所有権)を相続させて問題ない(現預金の相続が少なくても問題ない)

- 相続の後に当該自宅を売却する予定はない

これらの3つすべてに該当するなら配偶者居住権を利用した方がよい条件は満たしています。但し個別のケースによって色々変わってくる点には気をつけておいてください。

例えば、相続人が妻(後妻)と前妻の子の場合、自宅以外の預貯金などの財産が少なければ、自宅を後妻に遺贈などするとトラブルの種になりかねません。

まとめ

【相続の配偶者居住権】法改正で配偶者の相続と相続税はどうなる? 、についていかがでしたか。

相続法改正によって創設された配偶者居住権も配偶者がいれば誰でも使った方がいいわけではありません。

相続人が妻と子の場合、必ずしも法定相続分通りに遺産分割しなければならないわけではありません。子が了承するなら配偶者(妻)は自宅以外に預貯金についても多く相続することも可能です。

二次相続の際の相続税などは考えておく必要はもちろんありますが、制度は制度として利用しない選択も含めて多角的な視点で考えてみましょう。

関連記事

\ SNSでシェアしよう! /

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの注目記事を受け取ろう

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

− お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンライン

この記事が気に入ったら

いいね!しよう

お金の専門家FPが運営するお金、保険、投資の情報メディア|マイライフマネーオンラインの人気記事をお届けします。

-

気に入ったらブックマーク!

- フォローしよう! Follow @mylife_money